央行於 2022/9/22 發佈每季例行的理監事會議決議內容,宣布升息半碼(0.125%),同時對數項經濟議題發表看法。以下整理本次會議內容,看完這篇文章,你將了解以下幾件事情:

- 台灣 2023 年經濟及通膨展望

- 2022 年新台幣貶值主因分析

- 美國經濟軟著陸的可能性

♦ 富果推薦閱讀:【投資觀念】升息循環再起,對股市有哪些影響?

2022 下半年經濟在內需消費成長帶動下,預估成長率將達 3.51%

央行預估 2022 下半年在解封後旅遊、外出的需求復甦下,所貢獻的消費將是支撐經濟成長的主要動能;但在民間投資因廠商對經濟前景保守、面臨去庫存壓力(尤其電子業面臨嚴重去庫存階段),成長將受限。整體預估下半年 GDP 成長率達 3.63%,2022 全年達 3.51%。

2023 年則預估在防疫管制再鬆綁下,民間消費可較 2022 年成長 4.70%;但民間投資因今年基期偏高,加上總經環境走弱使出口成長力道減緩,僅將些微成長 3.06%,綜合以上,央行預測 2023 年經濟成長率為 2.90%,低於今年之 3.51%。

Source:主計總處、中央銀行、富果研究部

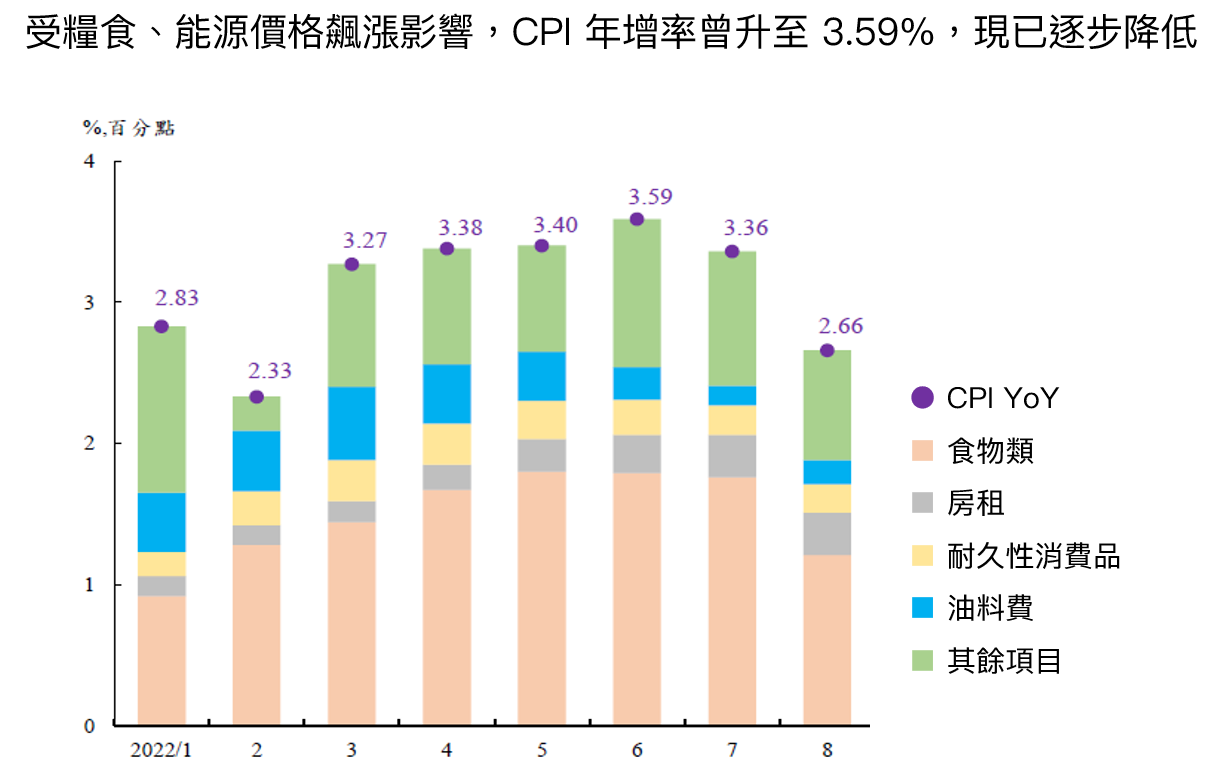

國內 CPI 持續緩步降低,預估 2023 年將降至 2% 以下

相較於歐美地區高達 8% 以上的 CPI 年增率,台灣僅在 6 月時受糧食、能源價格的飆漲影響,CPI 年增率一度升至 3.59%,但近期價格逐漸回穩下,8 月 CPI 年增率已回降至 2.66%,同美國已自高點出現反轉。

Source:主計總處、中央銀行

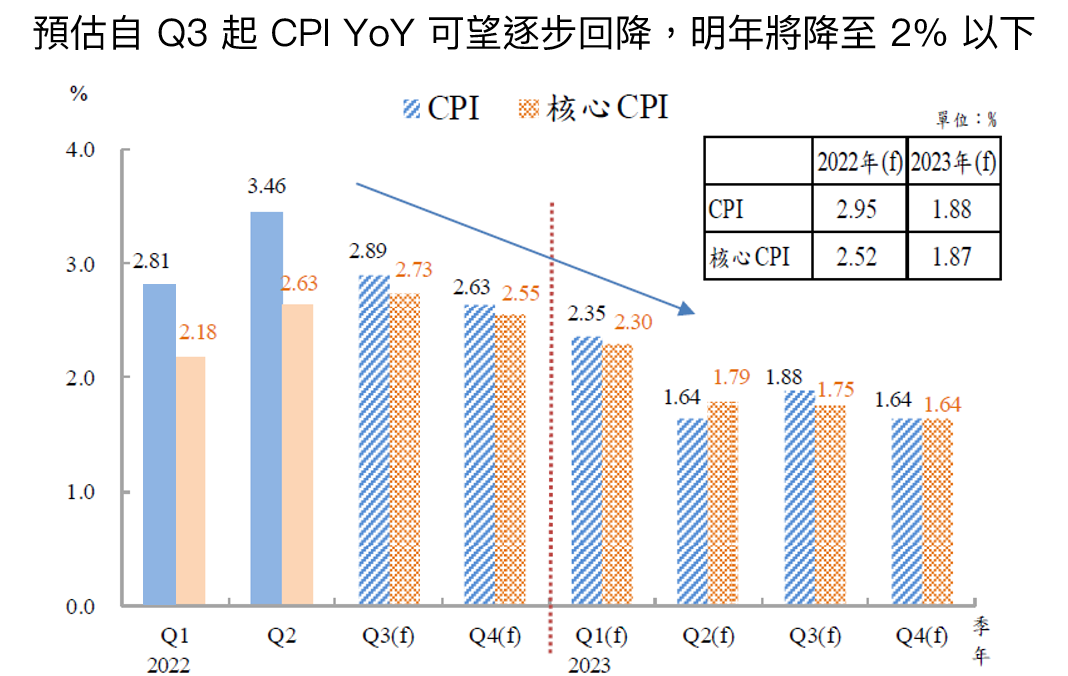

展望下半年及 2023 年,預期在國際原油(美國 EIA 預測油價將自 2022Q3 起逐漸往下)、糧食(聯合國糧農組織制定的食品價格指數已連續五個月下降)等價格的回跌,以及比較基期墊高下,台灣通膨可望持續趨緩,央行估計 2022 年及 2023 年 CPI 年增率將分別達 2.95% 和 1.88%。

Source:主計總處、中央銀行

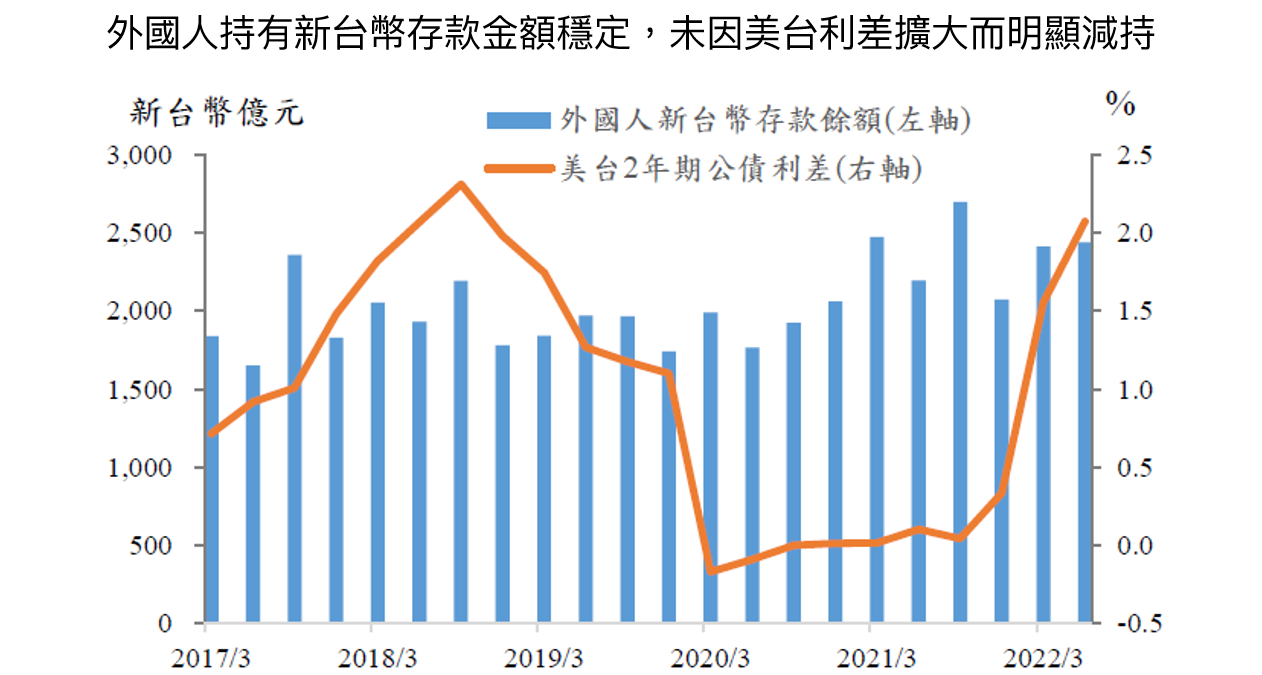

外資賣股並匯出資金,使台北外匯市場美元需求大幅上升,帶動台幣持續貶值

聯準會(Fed)自 2022/3 月起,為抑制高通膨而加速緊縮貨幣,使兩年期美國公債殖利率從三月約 1.3% 攀升到目前約 4.2%,台美利差也隨之擴大。然觀察外資的新台幣存款部位無明顯減少(仍保留其活期及定期存款),並無資本大量撤出的狀況。

Source:中央銀行、Bloomberg

不過外資 2022 年累計已賣超台股逾 1 兆元新台幣(超越 2021 年之 4,970 億元),推估是因為美債殖利率提升使全球股市估值降低,加上新台幣兌美金持續貶值,外資從股市獲利了結並換回美金,以重新進行資產配置。

Source:富果研究部

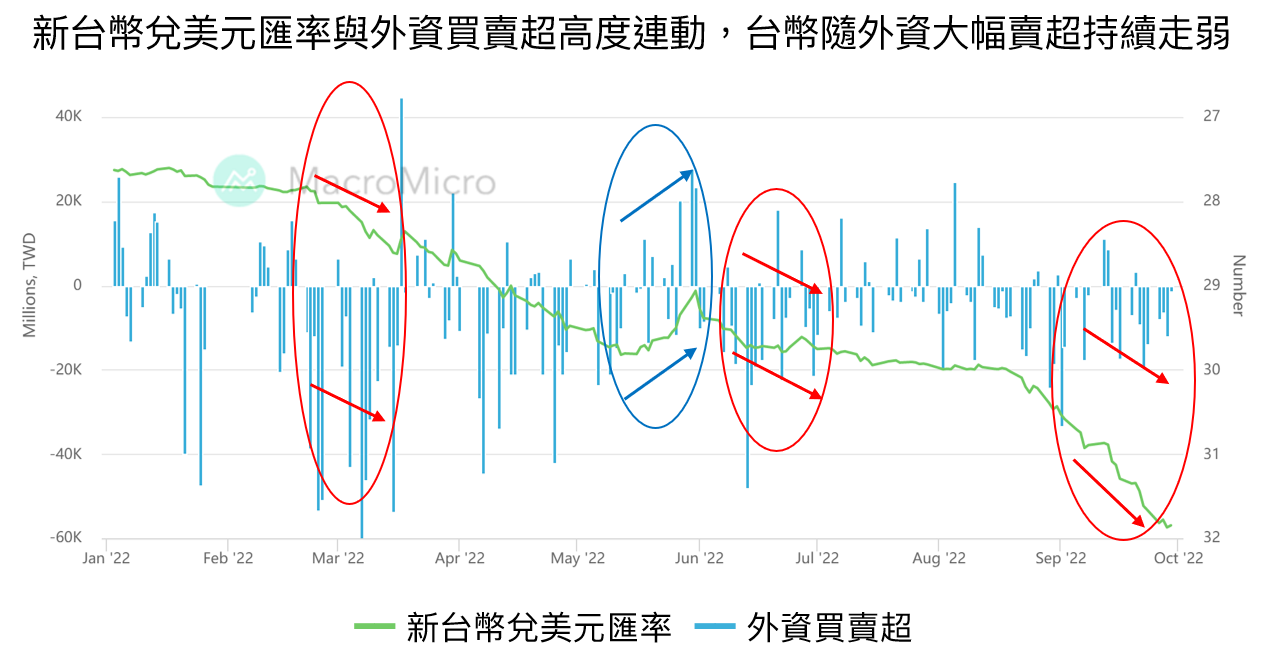

從外資台股買賣超與新台幣兌美元匯率走勢對比,也能看出外資大幅賣超與匯率的關係,在大幅賣超並匯回美元下,使台北外匯市場的美元供不應求,造成台幣進一步貶值。

Source:MacroMicro、富果研究部

美國經濟軟著陸難度高,可能持續影響全球經濟

經濟軟著陸可理解為在不造成經濟衰退下有效控制通膨。不過,過往美國在 Fed 升息循環後,失業率大多明顯上升,經濟也經歷一段陣痛期。

軟著陸的難度在於升息導致企業借貸、經營成本提高,而公司多會考慮以減少編制(也就是裁員)的方式來減少公司支出,使得失業率因此提高,民眾沒了工作後也將減少開銷,再進一步影響到企業獲利,如此一來的惡性循環導致整體經濟衰退。

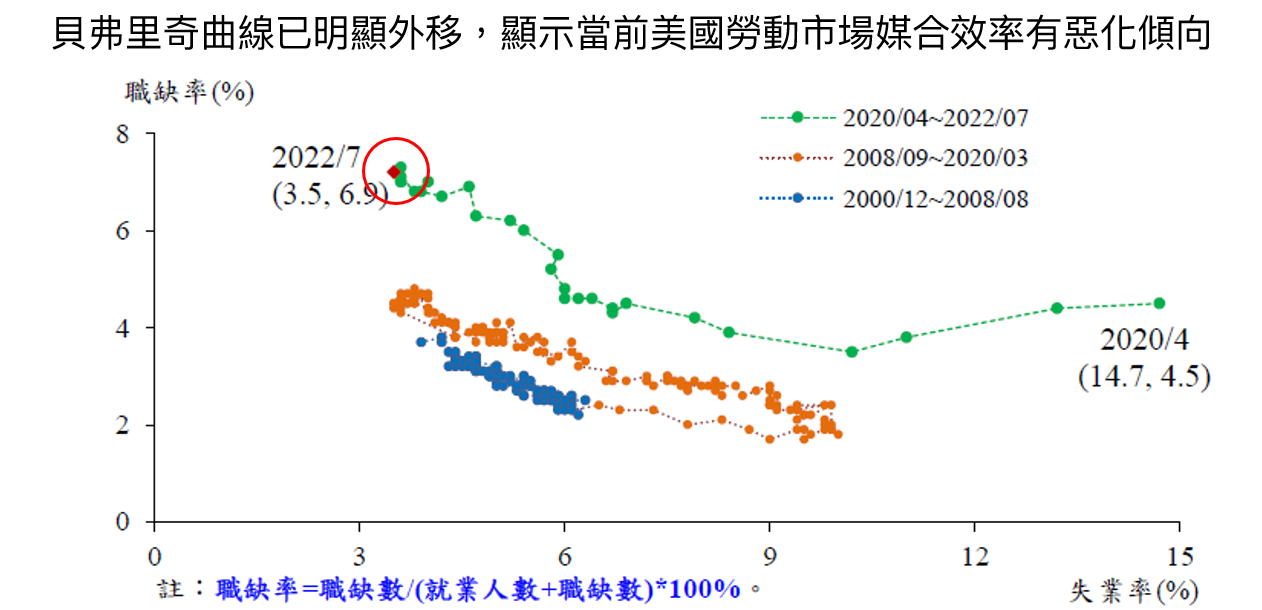

觀察自 2022/3 月以來,Fed 積極緊縮貨幣,美國經濟成長率出現降溫(Q1、Q2 分別衰退 1.6%、0.6%),然非農就業新增人數仍高於疫情過去平均值,顯示目前勞動市場熱絡,另從美國貝弗里奇曲線可看出目前職缺率/失業率比率達 1.97(表示每位失業者約可得到 2 個職缺機會),同樣顯示美國勞動市場仍然強勁。

然而,根據美國智庫 PIIE 和 Brookings Institution 研究指出,由於貝弗里奇曲線已明顯外移(表示市場媒合效率有惡化的傾向),若根據歷史資料試算,職缺率下降至疫情前水準時, 失業率必大幅上升,估計失業率將提升至 6-7.5%,實現經濟軟著陸機率非常低。

Source:U.S. Bureau of Labor Statistics、中央銀行

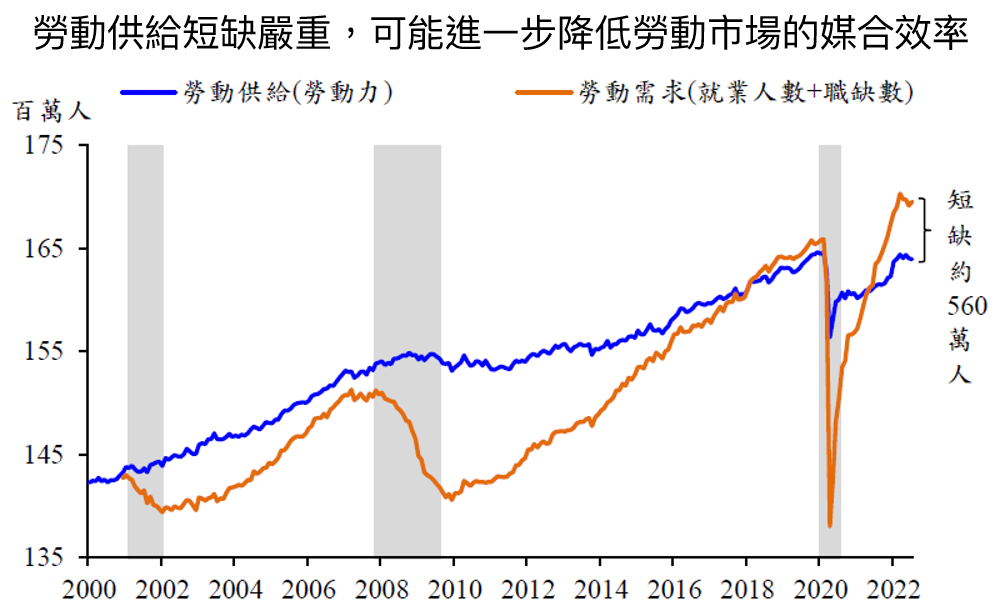

目前美國勞動市場因長新冠問題、戰後嬰兒潮世代之勞動力持續退休、嚴格之移民政策尚未鬆綁等因素,未來勞動供給短缺嚴重,使得勞工議價能力上升,加上包含高接觸風險(如休閒業、零售業等)、學用落差(如製造業回流美國,但美國社會長期以服務業為就業主流)等原因可能使職缺媒合更加困難。

綜合以上因素,勞動市場的媒合效率降低將導致摩擦性失業發生,因此當 Fed 持續升息、企業開始大幅裁員,但短期內媒合效率卻難以改善時,失業率將有可能急遽上升,因此美國欲實現經濟軟著陸可能更加困難。

Source:聖路易聯邦準備銀行 FRED 資料庫、NBER、中央銀行

結論

從目前台灣 GDP 成長率及 CPI 年增率來看,經濟狀況仍穩定成長,明年可期望通膨年增率重回 2% 以內的水準,因此台灣央行升息的壓力較沒那麼大。

然 Fed 為打壓美國通膨將持續加息,預計將進一步影響其就業市場,以目前就業市場緊繃狀況來看,美國可能難以實現經濟軟著陸。

美國身為全球最大經濟體的美國,若出現經濟衰退,也將影響其他國家。牽一髮而動全身,導致全球經濟均有陷入低迷的風險,因此需持續關注 Fed 升息速度對美國勞動市場的影響程度,以判斷未來經濟發展的走勢各種可能性。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

央行於 2022/9/22 發佈每季例行的理監事會議決議內容,宣布升息半碼(0.125%),同時對數項經濟議題發表看法。以下整理本次會議內容,看完這篇文章,你將了解以下幾件事情:

♦ 富果推薦閱讀:【投資觀念】升息循環再起,對股市有哪些影響?

2022 下半年經濟在內需消費成長帶動下,預估成長率將達 3.51%

央行預估 2022 下半年在解封後旅遊、外出的需求復甦下,所貢獻的消費將是支撐經濟成長的主要動能;但在民間投資因廠商對經濟前景保守、面臨去庫存壓力(尤其電子業面臨嚴重去庫存階段),成長將受限。整體預估下半年 GDP 成長率達 3.63%,2022 全年達 3.51%。

2023 年則預估在防疫管制再鬆綁下,民間消費可較 2022 年成長 4.70%;但民間投資因今年基期偏高,加上總經環境走弱使出口成長力道減緩,僅將些微成長 3.06%,綜合以上,央行預測 2023 年經濟成長率為 2.90%,低於今年之 3.51%。

Source:主計總處、中央銀行、富果研究部

國內 CPI 持續緩步降低,預估 2023 年將降至 2% 以下

相較於歐美地區高達 8% 以上的 CPI 年增率,台灣僅在 6 月時受糧食、能源價格的飆漲影響,CPI 年增率一度升至 3.59%,但近期價格逐漸回穩下,8 月 CPI 年增率已回降至 2.66%,同美國已自高點出現反轉。

Source:主計總處、中央銀行

展望下半年及 2023 年,預期在國際原油(美國 EIA 預測油價將自 2022Q3 起逐漸往下)、糧食(聯合國糧農組織制定的食品價格指數已連續五個月下降)等價格的回跌,以及比較基期墊高下,台灣通膨可望持續趨緩,央行估計 2022 年及 2023 年 CPI 年增率將分別達 2.95% 和 1.88%。

Source:主計總處、中央銀行

外資賣股並匯出資金,使台北外匯市場美元需求大幅上升,帶動台幣持續貶值

聯準會(Fed)自 2022/3 月起,為抑制高通膨而加速緊縮貨幣,使兩年期美國公債殖利率從三月約 1.3% 攀升到目前約 4.2%,台美利差也隨之擴大。然觀察外資的新台幣存款部位無明顯減少(仍保留其活期及定期存款),並無資本大量撤出的狀況。

Source:中央銀行、Bloomberg

不過外資 2022 年累計已賣超台股逾 1 兆元新台幣(超越 2021 年之 4,970 億元),推估是因為美債殖利率提升使全球股市估值降低,加上新台幣兌美金持續貶值,外資從股市獲利了結並換回美金,以重新進行資產配置。

Source:富果研究部

從外資台股買賣超與新台幣兌美元匯率走勢對比,也能看出外資大幅賣超與匯率的關係,在大幅賣超並匯回美元下,使台北外匯市場的美元供不應求,造成台幣進一步貶值。

Source:MacroMicro、富果研究部

美國經濟軟著陸難度高,可能持續影響全球經濟

經濟軟著陸可理解為在不造成經濟衰退下有效控制通膨。不過,過往美國在 Fed 升息循環後,失業率大多明顯上升,經濟也經歷一段陣痛期。

軟著陸的難度在於升息導致企業借貸、經營成本提高,而公司多會考慮以減少編制(也就是裁員)的方式來減少公司支出,使得失業率因此提高,民眾沒了工作後也將減少開銷,再進一步影響到企業獲利,如此一來的惡性循環導致整體經濟衰退。

觀察自 2022/3 月以來,Fed 積極緊縮貨幣,美國經濟成長率出現降溫(Q1、Q2 分別衰退 1.6%、0.6%),然非農就業新增人數仍高於疫情過去平均值,顯示目前勞動市場熱絡,另從美國貝弗里奇曲線可看出目前職缺率/失業率比率達 1.97(表示每位失業者約可得到 2 個職缺機會),同樣顯示美國勞動市場仍然強勁。

然而,根據美國智庫 PIIE 和 Brookings Institution 研究指出,由於貝弗里奇曲線已明顯外移(表示市場媒合效率有惡化的傾向),若根據歷史資料試算,職缺率下降至疫情前水準時, 失業率必大幅上升,估計失業率將提升至 6-7.5%,實現經濟軟著陸機率非常低。

Source:U.S. Bureau of Labor Statistics、中央銀行

目前美國勞動市場因長新冠問題、戰後嬰兒潮世代之勞動力持續退休、嚴格之移民政策尚未鬆綁等因素,未來勞動供給短缺嚴重,使得勞工議價能力上升,加上包含高接觸風險(如休閒業、零售業等)、學用落差(如製造業回流美國,但美國社會長期以服務業為就業主流)等原因可能使職缺媒合更加困難。

綜合以上因素,勞動市場的媒合效率降低將導致摩擦性失業發生,因此當 Fed 持續升息、企業開始大幅裁員,但短期內媒合效率卻難以改善時,失業率將有可能急遽上升,因此美國欲實現經濟軟著陸可能更加困難。

Source:聖路易聯邦準備銀行 FRED 資料庫、NBER、中央銀行

結論

從目前台灣 GDP 成長率及 CPI 年增率來看,經濟狀況仍穩定成長,明年可期望通膨年增率重回 2% 以內的水準,因此台灣央行升息的壓力較沒那麼大。

然 Fed 為打壓美國通膨將持續加息,預計將進一步影響其就業市場,以目前就業市場緊繃狀況來看,美國可能難以實現經濟軟著陸。

美國身為全球最大經濟體的美國,若出現經濟衰退,也將影響其他國家。牽一髮而動全身,導致全球經濟均有陷入低迷的風險,因此需持續關注 Fed 升息速度對美國勞動市場的影響程度,以判斷未來經濟發展的走勢各種可能性。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

Related Posts

【投資觀念】升息、地緣衝突造成全球熊市,三步驟重新檢視你的投資策略!

【投資觀念】升息循環再起,對股市有哪些影響?

【時事短評】股市波動加劇!解析景氣循環下的轉機

Fugle 富果研究團隊 / 臺大材料系 / Alex 的投資研究記事本版主

跨足商管領域的理工青年,持續培養跨域思維和能力

相信價值投資,喜歡從科技趨勢中找尋投資機會

【八貫營運再追蹤】登山露營大盛行,能持續帶動「機能布料」的潛在商機嗎?

【法說會快報】半導體市場進入嚴重去庫存階段,美光全面下修第四季展望