記憶體大廠美光(NASDAQ:MU)日前公布 FY2022Q4(2022/6~8 月) 財報,在記憶體市況不佳下,全面下修下季展望,以下為電話會議重點及最新觀點:

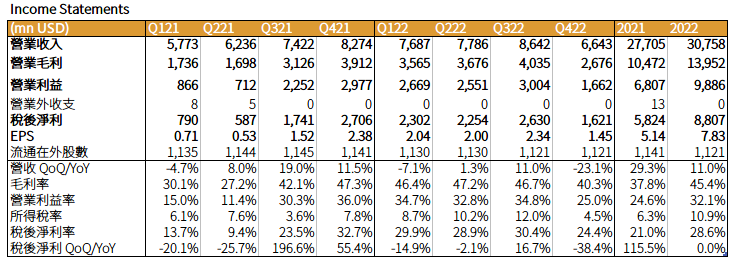

1.FY2022Q4 財務:營收 66.4 億美元(以下同),QoQ-23.2%、YoY-19.7%,低於財測 68~76 億元;毛利率 40.3%,QoQ-7.1ppts,低於財測 41~44%;營業利益率 25.0%,QoQ-9.8ppts;稀釋後 EPS 1.45 元,QoQ-1.14 元,略高於財測低標 1.43 元,營運因記憶體需求轉弱較 Q3 明顯衰退。

Source:富果研究部

Source:富果研究部

2.FY2023Q1(2022/9~11) 財測:預期營收為 40~45 億元;毛利率 24~28%;稀釋後 EPS 為 -0.06~0.14 元,ASP、出貨量都將較本季衰退。

3.DRAM、NANA Flash 展望:本季營運佔比為 DRAM 72%、NAND Flash 25%。

其中 DRAM 營收 48.1 億元,QoQ-23.3%、YoY-21.0%,位元出貨量 QoQ-10%,ASP QoQ-11~13%。

NAND Flash 營收 16.9 億元, QoQ-26.2%、YoY-14.4%,位元出貨量 QoQ-21~23%,ASP QoQ-4~9%。

因消費性電子需求降溫,公司庫存堆積嚴重,FY2022Q4 存貨周轉天數達 139 天,較 Q3 109 天明顯增加,並預估 FY2023Q1 將增加至 150 天,至少到 FY2023Q2(2022/12~2023/2)庫存調整才有機會結束。

公司分別下調 CY2022(西元曆,以下無特別標示均為 CY) 年 DRAM、NAND Flash 位元需求成長率至 1~5%、略高於 10%,大幅低於上季預估的 14~19%、28%。

此外,公司預估因 PC 需求結構性減少, DRAM 長期位元需求成長率從原先 14~19% 下修到 14~16%,NAND Flash 則維持在 28%。

另根據 TrendForce 研究,DRAM 2022Q4 報價將 QoQ-13~18%,合約價略高於廠商生產成本;NAND Flash 報價 QoQ-15~20%,且合約價低於生產成本,意味廠商將賠本賣出,記憶體在 2022Q4 將持續面臨去庫存。

不過,美光在 DRAM(1-alpha)、NAND Flash(176 層)製程都領先對手,目前雖因景氣下行而營運衰退,但公司在成本控管有較大優勢(生產成本較低、良率高),有助度過寒冬。

新製程部分,美光採用 1-beta(10nm 以下)的 DRAM、232 層 NAND Flash 將在 2022 年底量產,但目前 Ramp Up(良率爬坡)較預期慢,加上需求端疲弱,後續客戶導入狀況有待觀察。

4.部門營運:除車用部門持續成長,資料中心、手機、電腦繪圖、工業皆較上季、去年同期衰退,顯示需求減弱已從消費性電子蔓延至資料中心、工業等企業端領域。

資料中心:營收衰退主因 ASP 下滑、伺服器供應鏈仍有部分缺料,及客戶下修訂單影響。

根據 TrendForce 研究,目前伺服器 DRAM 客戶端庫存水位約 9~12 週,高於正常水準,且伺服器 OEM、中國的雲端服務商拉貨力道也放緩,整體需求開始減弱。

不過,目前資料中心已超越手機成記憶體應用最大佔比,且即將發布的 AMD EPYC Genoa、Intel Sapphire Rapids 新伺服器都將支援 DDR5,估計 2023 年有望帶動換機潮,而美光在伺服器 DDR5 的著墨較競爭對手領先,將有望直接受惠需求回溫。(關於伺服器記憶體可參考<雲端服務商機!白話文解構「伺服器產業」>)

電腦、繪圖:預估 2022 年全球 PC/NB 出貨量 YoY-14~16%,2023 年則較 2022 年小幅衰退,顯示即使 AMD、Intel 推出新款 CPU 仍無法帶動需求回溫。

富果認為,電腦、筆電已是存量市場,未來成長動能在新機種搭載記憶體容量是否增加、採用 DDR5 比例是否增加。

目前 Intel 發布的 Rapter Lake、AMD 發布的 Ryzen 7000 都支援 DDR5,顯示 DDR5 已逐漸成廠商標配。

繪圖方面,美光推出採用 1Z 製程的 GDDR6X 成功打入 NVIDIA 近期發布的 GeForce RTX 4080、4090 顯卡。不過,顯卡市場正面臨嚴重去庫存,預計持續到 2023 年,需求將持續疲軟。關於顯卡後市分析可參考<顯卡持續面臨低價拋售潮!盤點臺灣 6 大板卡廠近況>。

手機:預估 2022 年全球手機出貨量 YoY-4~9%,不過 5G 手機滲透率仍可超過 50% 。公司 1-alpha 製程已佔 LPDDR5(用在移動設備的 DRAM) 出貨量 70% 以上,176 層 NAND Flash 出貨佔移動 Flash 的 95%,產品組合持續好轉。

但根據 TrendForce 調查,目前手機廠 DRAM 庫存仍有 7~9 週,且需求尚未回溫,顯示手機仍持續在去庫存調整。

車用:營收創歷史新高,主要因 ADAS、電動車滲透率提高,公司認為車用對記憶體的需求成長將是產業長期 CAGR 兩倍以上,為未來重要成長動能。

5.產能狀況:FY2023 年資本支出從 115 億元下修至 80 億元,並大砍購買新設備預算 50%。

公司預估 2023 年 DRAM 位元供給成長僅 YoY+4~6%,為歷史最低,顯著低於預估需求的 YoY+14~19%。

不過,若想達到美光預估 2023 年的 DRAM 供給目標,除了美光,三星、海力士也需減產。富果認為這是美光向同業釋出減產以維持產業結構的手段,是寡佔市場典型的價格控制策略。

根據此篇新聞,傳聞海力士將進行減產,若屬實,且後續三星也跟進減產,則可預估 DRAM 去庫存階段有望提早結束。

而 NAND Flash 雖產業結構相對破碎,但同業 Kioxia 也宣布 2022/10 月起下修 NAND Flash 30% 產能,記憶體廠商已集體調整產能供給,避免產業結構被破壞。預估 2023 年 NAND Flash 供給年成長率也將略低於預估需求成長率。

此外,公司並未下修 2022/9 月初宣布將在 2030 年前投資 150 億元的建廠預算,將照預期計畫進行,代表仍看好產業長期發展。

結論

根據美光此次釋出的展望,不論手機、電腦、顯卡甚至伺服器需求都持續下降,半導體市場正面臨嚴重去庫存。

從目前研究來看,預計記憶體去庫存將在 2023Q2 前結束,但後續若三星、海力士跟進減產,去庫存將可能提前到 2023Q1 結束,後續應重點三大廠的動向。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 1)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")

")