0%

動力電池作為電動車最關鍵的組成,其技術發展也越來越受重視,但到底甚麼是動力電池?又有哪些投資機會?看完這篇文章,你將會了解以下幾件事:

- 動力電池是什麼?氫燃料動力電池 vs 鋰動力電池

- 磷酸鋰鐵電池和三元鋰電池的區別:不同市場定價及需求

- 詳解動力電池產業鏈

- 全球動力電池芯廠商分佈概況及投資機會

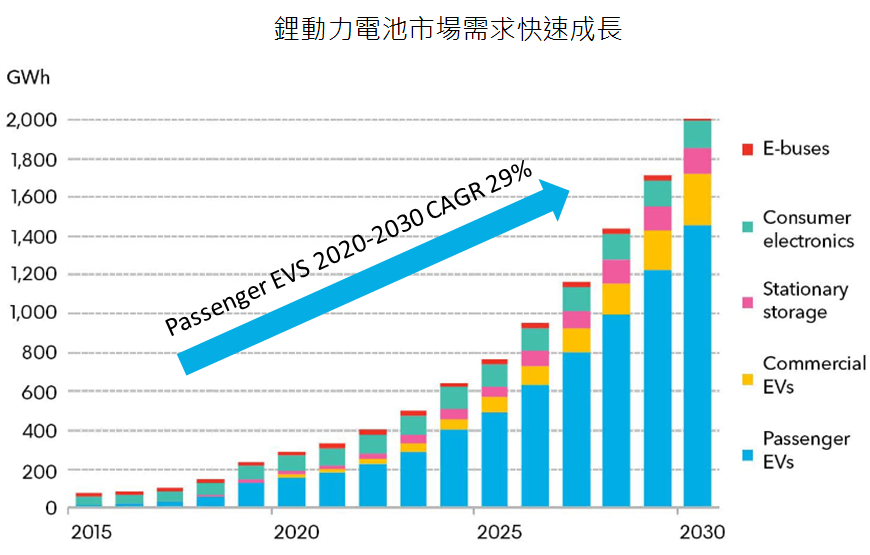

隨電動車的快速發展,鋰動力電池未來 10 年 CAGR 高達 19%

隨各國持續以購買補貼、降稅等政策推動電動車發展,未來電動車普及已成必然。根據 BloombergNEF 預估,電動自用小客車出貨量在 2020-2030 年 CAGR(年複合成長率)達 29%,而因鋰動力電池是電動車的核心動力來源,故將是直接受惠的產業,預估 2020-2030 年的 CAGR 達 19% 。

Source:BloombergNEF 2019 Electric Vehicle Outlook

Source:富果研究部整理

甚麼是動力電池 ?

動力電池用於電動車,因此不但要求高能量密度、也須滿足可充放電次數多、充放電速度快、耐熱耐寒、安全性高且可以降低成本等特性。相較於動力電池,儲能型的電池在各方面所要求的屬性都較動力電池有所不同。

而目前可達到上述特徵的主流技術有氫燃料電池和鋰動力電池兩種,以下將介紹兩者的優劣。

氫燃料電池因配套設施成本過高,目前純氫燃料電池電動車並不普及

燃料電池的原理是透過氧化還原反應,將燃料(液態氫)中的化學能轉化成電能,並且排放出水,因此符合環保的要求。當燃料用盡時,就需再添加燃料以維持電力,添加燃料的過程只需約 5 分鐘,一次約可以提供 600-1000 公里的續航力,然而其最大的阻礙就是加氫站建設成本太高,且氫氣運輸及儲備成本高,因此較難普及。

鋰動力電池因能量密度持續提升且成本逐漸降低,成為動力電池的主流技術

鋰動力電池雖然充電速度慢,但因充電樁建置成本較加氫站低的多,是目前電動車電池的首選。

鋰動力電池根據正極材料的不同可分為三元鋰電池和磷酸鐵鋰電池。其中三元鋰電池因有鎳、鈷等高活性的元素,能量