0%

Lumentum(Nasdaq:LITE)於 2026 年 5 月 5 日召開 2026 財政年度第三季電話會議 。受惠於 AI 雲端客戶的強勁拉貨,公司單季營收與獲利不僅雙雙擊敗預期,更創下歷史新高紀錄 。同時,管理層針對下季給出了極具信心的財測,展現其在光通訊領域的宰制力 。然而,面對過去一年來高達 1300% 的驚人股價漲幅,市場也正用更嚴格的標準審視其擴產進度與估值合理性 。以下為市場核心觀點更新:

市場核心觀點

-

Q3 營收與獲利大幅增長: 受惠於雲端與 AI 需求,單季營收達 8.08 億美元,年增 90%,非 GAAP 營業利益率大幅擴張至 32.2% 。

-

光通訊組件供不應求: EML 雷射與橫向擴展 (scale-across)產品(如泵浦雷射、窄線寬雷射)需求強勁,關鍵產品供需缺口達 30% 以上 。

-

矽光子與 CPO 佈局成形: 不僅 EML 產能滿載,公司亦積極導入 CW 雷射,以支援未來的矽光子 (SiPho) 與共同封裝光學 (CPO) 技術轉型 。

-

戰略投資加持穩固地位: NVIDIA 對 Lumentum 進行了 20 億美元的直接投資,並簽訂了數十億美元的採購協議,確立其 AI 光通訊供應鏈的關鍵地位 。

-

收購擴充產能備戰未來: 為應對 2027 年後的龐大需求,成功收購北卡羅來納州格林斯伯勒 (Greensboro) 的磷化銦 (InP) 晶圓廠,預計 2028 年正式投產 。

重新認識 Lumentum:這間公司到底在做什麼?

在 AI 資料中心內,隨著運算與傳輸速度從 1.6T 邁向未來的 3.2T,傳統的銅線(如主動電子纜線 AEC)在訊號衰減與散熱上遇到了嚴峻的物理極限 。這時光通訊(使用雷射傳送光子)成為了解決高頻寬與長距離傳輸的必然選擇 。

Lumentum 正是製造這些光學收發器核心引擎的關鍵大廠。其核心產品包含:使用 EML 雷射的自製可插拔光學收發器、搭載 CW 雷射的矽光子積體電路 (PICs),以及直接銷售給其他設備商的 EML 與 CW 雷射晶片 。

隨著速度持續提升,傳統可插拔模組的 DSP(數位訊號處理器)耗電量巨大,因此業界正加速轉向矽光子 (SiPho) 與共同封裝光學 (CPO) 技術,這能將光學引擎整合到靠近 GPU 的位置,進而降低 30% 至 50% 的功耗 。Lumentum 的強大之處在於,它不僅在當前高利潤的 EML 市場佔據主導地位,同時也藉由 CW 雷射產品提前卡位矽光子市場,並透過 WSS(波長選擇開關)與泵浦雷射支援資料中心間的橫向擴展 (scale-across)網路,打造出極為深厚且難以撼動的硬體生態護城河 。

2026 財年 Q3 營收創歷史新高,利潤率與營運槓桿顯著提升

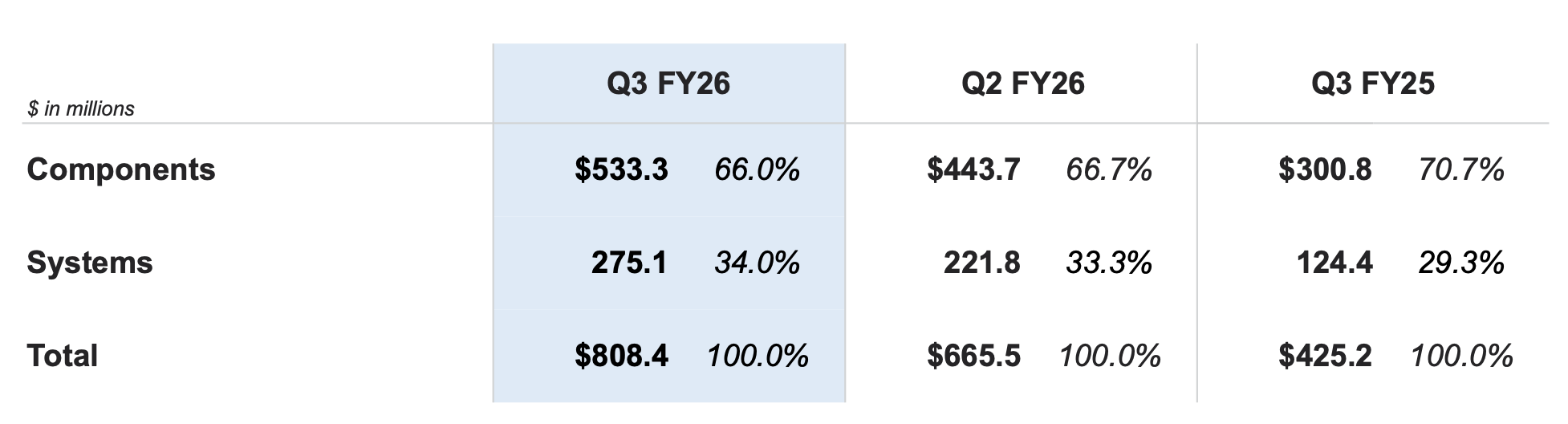

Lumentum 單季營收創下 8.08 億美元的歷史新高,年增逾 90% 。更令市場驚豔的是其獲利能力的跳升:毛利率達到 47.9%,非 GAAP 營業利益率達 32.2%,較去年同期大幅擴張超過 2100 個基點 。

這項利潤率的躍升主要歸功於產品組合的優化(高毛利的資料中心雷射晶片與泵浦雷射出貨增加)、部分產品線的價格調漲,以及工廠產能利用率的顯著提升 。此外,系統部門(Systems)的營收達 2.75 億美元,年增高達 121%,主要受惠於雲端收發器的破紀錄出貨量,成功發揮了泰國擴產廠區的效益 。

AI 基礎設施需求大爆發,下一季營收展望續強

展望 2026 財年第四季,Lumentum 給出了相當強勁的財測:預期營收落於 9.6 億至 10.1 億美元區間,非 GAAP 營業利益率估達 35% 至 36%,EPS 為 2.85 至 3.05 美元 。

公司預期第四季超過一半的季增長將來自零組件部門(主要為 EML 與橫向擴展雷射),其餘的增長動能則來自 1.6T 高速收發器的放量與光路交換器 (OCS) 的貢獻 。此外,NVIDIA 對 Lumentum 的 20 億美元直接投資,大幅充實了其帳上現金(達 31.7 億美元) 。這項投資不僅提供了財務後盾,更伴隨著數十億美元的採購合約,直接鎖定了未來 AI 基礎設施建置的關鍵料件供應 。

從 EML 到 CPO:技術演進的護城河與產能壁壘持續加深

在產品路線圖上,Lumentum 持續拉開與競爭對手的差距。在 1.6T 節點,公司不僅在 EML 市場保持絕對領先,雷射晶片出貨量較去年同期翻倍,更預期 2026 年 12 月的 EML 出貨量將比 2025 年同期再增長 50% 。同時,橫向擴展 (scale-across) 產品的爆發力亦不容小覷,用於同步多個資料中心的窄線寬雷射組件年增超過 120%,泵浦雷射亦成長 80% 。

為了墊高進入門檻,Lumentum 將產能轉化為強大的商業武器。面對嚴重的產能短缺,公司正積極與主要客戶談判,簽訂包含預付款與照付不議 (take-or-pay)條款的長期協議 (LTA),藉此由客戶共同分擔龐大的資本支出 。此外,新入手的格林斯伯勒 (Greensboro) 晶圓廠正緊鑼密鼓地將產線轉換為磷化銦 (InP) 製程,預計於 2028 年投產,這將是釋放未來 CPO 規模化應用(高達 50 億美元潛在增量營收)的關鍵基地 。

供應鏈瓶頸成最大挑戰,高估值下需持續關注執行力

Lumentum 的股價在過去 12 個月內飆升了 1300%,遠期本益比雖已突破 100 倍,但高達 153% 的遠期 EPS 成長率以及強勁的分析師上調預期,讓其 PEG 估值在高速成長的 AI 賽道中仍具說服力 。

然而,投資人必須意識到,Lumentum 目前面臨的最大營運逆風並非缺乏訂單,而是供應鏈瓶頸 。管理層坦言,在 EML 與泵浦雷射等關鍵零組件上,公司的產能擴充速度依然追不上訂單湧入的速度,供需缺口持續高於 30% 。在極度緊俏的產能下,Lumentum 能否順利推進新廠建置、維持高良率,並成功在 2027-2028 年將 CPO 與矽光子技術完美落地,將是支撐其驚人估值與長期競爭力的最終考驗 。

參考資料

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫與精煉。文章內容僅作為學習參考之用,不構成任何投資建議。