0%

AMD(Nasdaq:AMD)於 2026 年 5 月 5 日召開 2026 年第一季電話會議,繳出單季營收 102.5 億美元(年增 38%)、自由現金流翻三倍達 26 億美元的亮眼成績單 。然而,儘管基本面與未來展望極具爆發力,甚至大幅上修了長期的總潛在市場(TAM)預估,市場卻開始針對其高達 50 倍以上的遠期本益比,以及與競爭對手 NVIDIA 的相對估值展開激烈辯論 。以下為市場核心觀點更新:

市場核心觀點

-

伺服器 CPU 迎來結構性重估: 受惠於 Agentic AI(代理型 AI)與推論需求的爆發,AMD 將 2030 年伺服器 CPU TAM 預估從原先的 600 億美元直接翻倍至 1,200 億美元 。

-

6GW 巨型基礎設施合作案落地: 擴大與 Meta 及 OpenAI 的戰略合作,部署高達 6 吉瓦(GW)的 AMD Instinct GPU 算力,並透過創新的認股權證機制綁定客戶利益 。

-

Q2 展望遠超市場預期: 預估 Q2 營收達 112 億美元,年增 46%,其中伺服器 CPU 營收預期年增將超過 70% 。

-

系統級架構(Rack-Scale)成未來主戰場: 下半年將量產結合 EPYC Venice CPU 與 MI450 GPU 的 Helios 機架級平台,正式從晶片供應商晉升為全方位 AI 基礎設施提供商 。

-

估值偏高成為短期隱憂: 儘管成長強勁,但 AMD 目前遠期本益比高昂,相較於 NVIDIA 展現出更高的估值溢價,引發部分分析師對於安全邊際縮小的擔憂 。

重新認識 AMD:這間公司到底在做什麼? 過去市場對 AMD 的認知多停留在PC 處理器與遊戲顯卡製造商,或是 NVIDIA 的平替版 GPU 供應商。然而,從這次法說會可以看出,AMD 正在經歷一場深度的商業模式轉型,正式成為全方位 AI 基礎設施公司 。

首先,AI 的發展正從單純的大型語言模型(LLM)訓練走向 Agentic AI(代理型 AI)的推論與落地」 。在 Agentic AI 的工作流程中,AI 需要自主執行多個循序漸進的邏輯步驟、切換任務、呼叫外部資料庫與 API 。GPU 雖然擅長平行運算,但並不擅長這種複雜的決策與任務編排;這使得 CPU 不再只是被動的主機節點,而是成為整個 AI 系統的大腦與指揮官。這直接導致了 AI 伺服器中 CPU 與 GPU 的配置比例,從過去的 1:8 逐漸走向 1:1,甚至在某些專用機架中出現純 CPU 的配置 。AMD 擁有強大的 x86 EPYC 產品線,成為這波架構轉移的最大受惠者 。

其次,AMD 透過創新的商業與金融手段建立軟體生態系護城河。AI 晶片市場最大的護城河是軟體(如 NVIDIA 的 CUDA) 。AMD 為了推廣其 ROCm 軟體平台,在與 Meta 和 OpenAI 的 6GW 合作案中,設計了獨特的認股權證機制:給予客戶極低的行使價(每股 0.01 美元),但解鎖條件綁定 AMD 晶片的部署進度以及 AMD 股價的提升(最高至 600 美元) 。這將全球最強的 AI 開發者直接轉變為 AMD 生態系的盟友,極大地激勵這些巨頭協助完善 ROCm 軟體堆疊,從根本上削弱競爭對手的軟體壟斷優勢 。

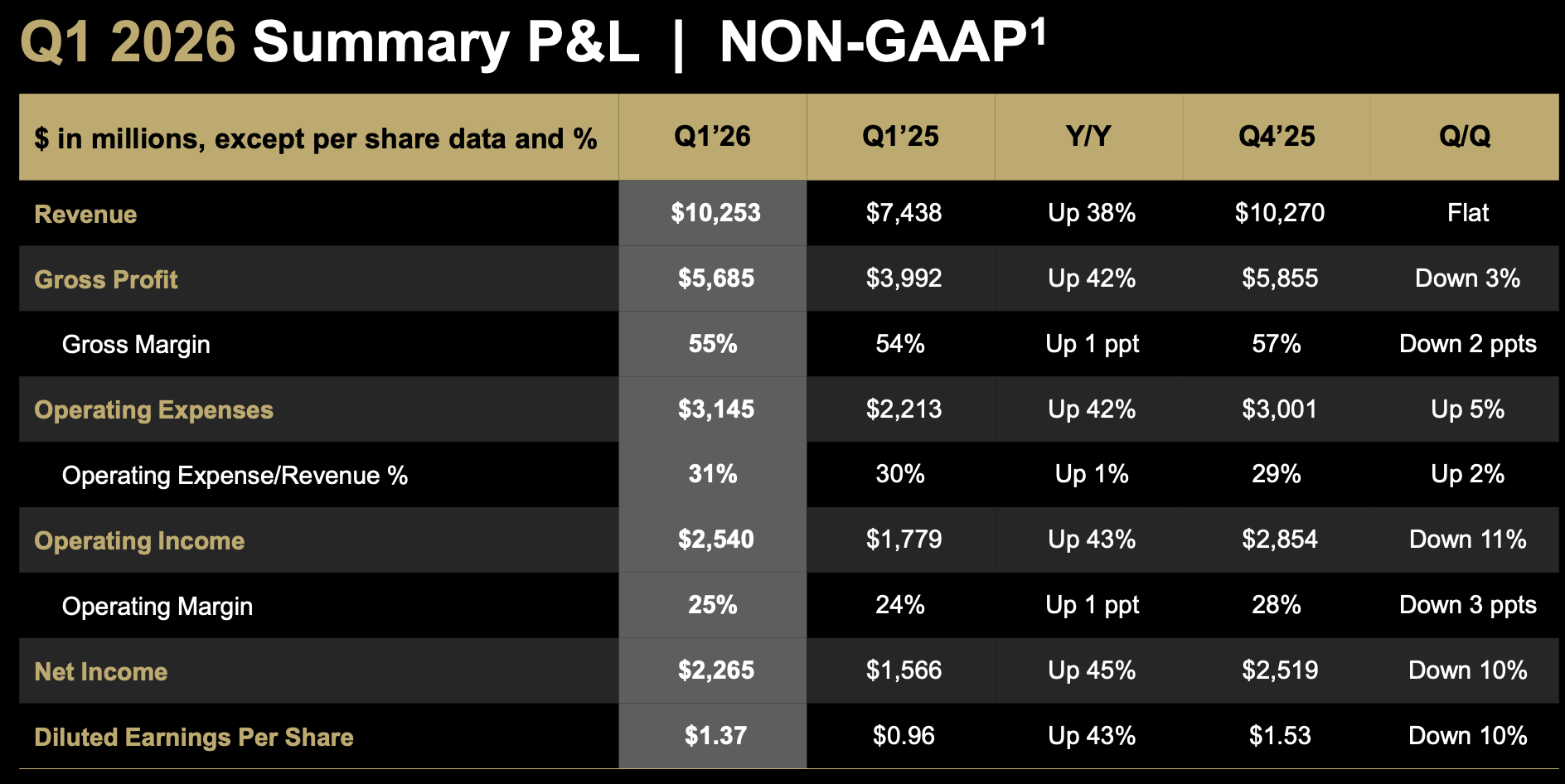

2026 Q1 營收創歷史新高,伺服器 CPU 迎來結構性爆發 在財報數據方面,AMD Q1 營收達 102.5 億美元,年增 38% 。非公認會計準則(Non-GAAP)毛利率擴張至 55%,較去年同期成長 170 個基點 。更令人驚豔的是其現金流創造能力,自由現金流達到創紀錄的 26 億美元,利潤率高達 25%,為未來購買高頻寬記憶體(HBM)與先進封裝產能提供了強大的銀彈奧援 。

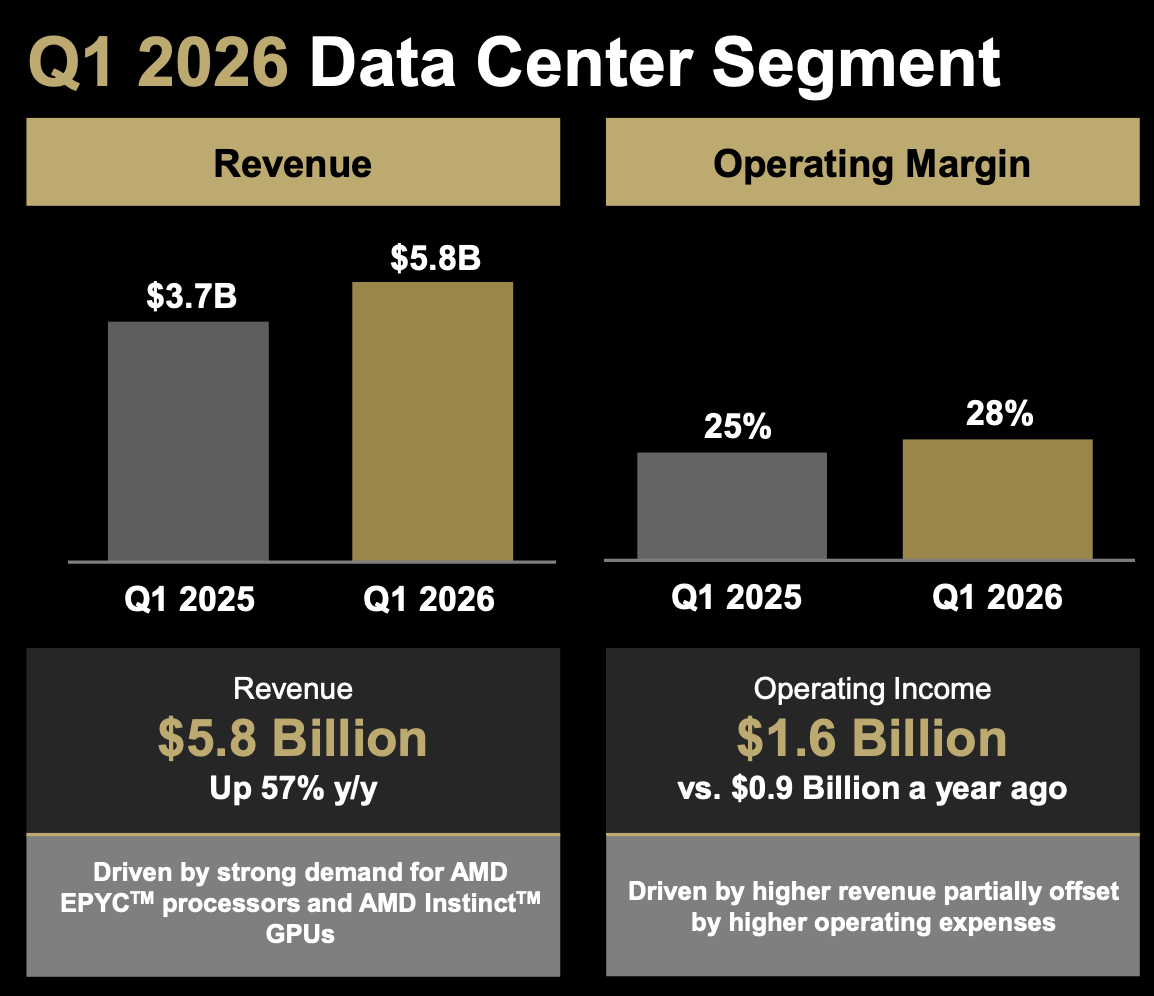

成長動能幾乎完全由資料中心(Data Center)驅動。該部門營收達 58 億美元,年增高達 57% 。這背後的營運意義在於,成長並非單純仰賴漲價,而是紮實的「出貨量(Units)提升」 。管理層預期 Q2 伺服器 CPU 營收將年增超過 70%,這清楚表明傳統伺服器市場與 AI 推論需求正在經歷「結構性爆發」,而非短暫的週期性反彈 。

新一代平台投片與生態系護城河持續加深 為了應對龐大的算力需求,AMD 正積極推進其產品路線圖。針對 AI 基礎設施,AMD 將於下半年量產基於 MI450 架構的自研 GPU,並整合進 Helios 機架級架構中 。Helios 結合了 MI450 GPU 與採用 2 奈米製程的第六代 EPYC "Venice" CPU,這不僅大幅提升了每瓦效能,更提供了相較於 ARM 架構競品高出 2 倍的每插槽吞吐量 。

同時,針對市場擔憂的供應鏈與記憶體成本問題,AMD 表示已確保足夠的記憶體供應(包含與三星在 HBM4 上的合作),足以支撐其達到甚至超越目前的出貨目標 。然而,管理層也坦言,記憶體與零組件成本上漲,將對下半年的 PC 客戶端(Client)與遊戲(Gaming)部門帶來壓力,預期下半年遊戲部門營收將較上半年衰退超過 20% 。

估值面臨高標檢視,與 NVIDIA 的相對價值成為市場焦點 總結來說,AMD 在營運面與技術路線圖上展現了無可挑剔的執行力。從 6GW 的基礎設施大單,到 CPU TAM 的翻倍上修,都證明了 AMD 正在 AI 賽道上奪取更多的話語權 。

然而,資本市場的考驗在於估值。在經歷了股價的大幅飆升後,AMD 目前的遠期本益比(Forward P/E)落在 30 倍至 50 倍之間,而其主要競爭對手 NVIDIA 的遠期本益比卻僅在 17 倍至 24 倍左右 。這意味著 AMD 的高估值已經提前透支了部分未來的成長預期 。雖然 AMD 擁有基期較低、成長空間較大的優勢,但任何新產品(如 MI450 或 Helios)的遞延,或是 ROCm 軟體生態系發展不如預期,都可能導致均值回歸的風險 。投資人在擁抱其強大技術護城河的同時,也需密切關注其執行力是否能完美兌現如此高昂的估值溢價。

參考資料

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫與精煉。文章內容僅作為學習參考之用,不構成任何投資建議。