0%

Coherent(NYSE:COHR)於 2026 年 5 月 6 日召開 Q3 FY2026 電話會議 ,受惠於 AI 基礎設施強勁的擴張需求,公司單季營收與 EPS 雙雙出現大幅度成長 。然而,由於市場對其持續推高的本益比與利潤擴張空間抱持審慎態度,引發部分估值擔憂 。以下為市場核心觀點更新:

市場核心觀點

-

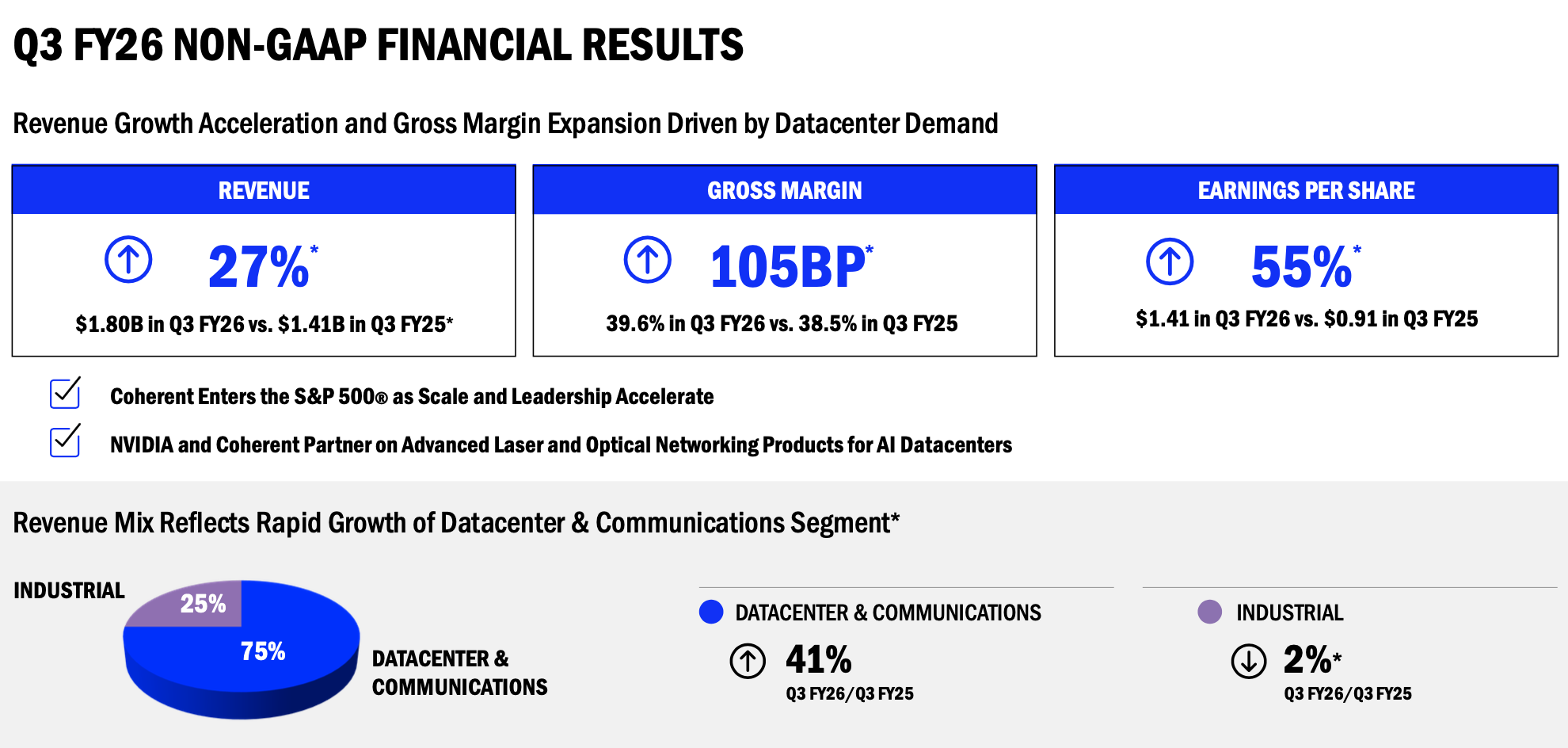

Q3 FY26 營收與獲利加速飆升:第三季營收達 18 億美元,年增 21%(排除出售業務之 Pro forma 基礎為年增 27%),Non-GAAP EPS 達 1.41 美元,年增高達 55% 。

-

6 吋 InP(磷化銦)產能建立絕對優勢:領先業界推進 6 吋 InP 晶圓量產,單位產出達 3 吋晶圓的 4 倍以上,且成本不到一半 。

-

新一代產品線(1.6T 與 OCS)快速放量:1.6T 光收發模組訂單與出貨正以前所未有的速度攀升 。

-

攜手 NVIDIA 搶佔 CPO(共封裝光學)市場:NVIDIA 投資 20 億美元鞏固戰略合作,CPO 將成為突破銅線傳輸極限的關鍵,市場預期規模達 150 億美元以上 。

-

高估值限縮市場容錯率:儘管基本面極佳,但市場預期 FY2026 遠期本益比高達約 64 倍,投資人擔憂短期內營運若有任何瑕疵將面臨估值修正風險 。

重新認識 Coherent:這間公司到底在做什麼?

Coherent 已經從過去單純的光學元件供應商,成功轉型為涵蓋AI 資料中心底層基礎設施的全方位解決方案公司 。隨著 AI 模型運算量呈現指數級成長,算力瓶頸已不僅在於 GPU 本身,更在於 GPU 之間資料傳輸的速度與能耗 。

Coherent 的核心商業模式與護城河體現在其極致的垂直整合能力與材料科學底蘊。在光通訊領域中,Coherent 掌握了最源頭的磊晶與晶圓製造技術,特別是運用於高速光收發模組中的核心光源——磷化銦(InP)雷射 。當同業仍在依賴外部供應或使用舊有製程時,Coherent 已率先量產 6 吋 InP 晶圓,大幅壓低單位製造成本並拉開與競爭對手的毛利差距 。

此外,其強大的技術矩陣涵蓋了傳統插拔式光收發模組(800G、1.6T)、光路交換機(OCS)系統,以及未來將成為主流的 CPO(共封裝光學)解決方案 。藉由提供從單一雷射二極體、外部雷射源模組(ELS)、光纖陣列,一路到散熱材料(如 Thermadite)與整機系統的完整技術堆疊,Coherent 緊緊綁定了全球頭部的雲端服務供應商(Hyperscalers)與 NVIDIA 等 AI 晶片霸主,構築出極深的產業護城河 。

Q3 FY26 營收加速成長,產品組合優化推升毛利

觀察本季財報表現,真正帶動成長的雙引擎來自資料中心與通訊部門(Datacenter & Communications),該部門營收占比高達 75%,年增率超過 40% 。這不僅反映了 800G 需求的延續,更顯示 1.6T 產品的導入速度優於原本的市場預期 。

成長趨緩的擔憂主要來自於規模較小的工業部門(Industrial),該部門營收微幅下滑,反映了整體宏觀工業市場的疲軟 。然而,資料中心業務的高速爆發完全彌補了此逆風。同時,受惠於 6 吋 InP 晶圓初期量產帶來的成本降低、高頻寬產品比重增加,以及較佳的產品定價能力,公司 Q3 Non-GAAP 毛利率提升至 39.6%,連續多個季度呈現擴張態勢 。

AI 基礎設施需求強勁,6 吋 InP 產能成最大護城河

展望下一季度(Q4 FY26),公司預估營收將落在 19.1 億至 20.5 億美元之間,呈現強勁的季增長 。需求的能見度已超越傳統的訂單週期,客戶簽署的長期合約(LTAs)甚至延伸至 2028 年與 2030 年 。

為了應對龐大的訂單,產能擴充成為目前的營運焦點。產業共同面臨的 InP 材料短缺,對 Coherent 而言反而是拉開差距的機會。公司位於德州 Sherman 的工廠是全球最先進的 InP 製造基地,目前正快速將產能由 3 吋轉移至 6 吋 。公司預計今年底前將內部 InP 總產能翻倍(且時程有望提前一季達標),並在 2027 年底前再次翻倍,這將成為抵禦競爭對手削價競爭的最強後盾 。

新平台投片與生態系護城河持續加深

在技術藍圖上,Coherent 正在加速佈局超越傳統插拔式模組的下一代網路架構。首要是與 NVIDIA 合作的 CPO 技術,傳統銅線在 200G/lane 速度下的物理傳輸距離僅剩約 2 公尺,光學連結深入運算節點已是必然趨勢 。Coherent 的高功率連續波(CW)雷射模組將是此架構的心臟,預計在 2026 年下半年開始貢獻 Scale-out 網路營收,並於 2027 年推進至 Scale-up 架構 。

同時,其光路交換機(OCS)與 Multi-rail 系統也為 Al 資料中心帶來極具彈性且低功耗的拓撲架構選擇 。OCS 在突破內部生產瓶頸後,正迎來強勁的營收轉換期,這將使 Coherent 的角色從「元件供應商」進階為「系統級解決方案提供商」,進一步提高客戶的轉換成本 。

高估值下市場容錯率低,但強勁基本面提供支撐

總結來說,Coherent 正處於百年一遇的 AI 光通訊升級週期核心 。然而,市場目前的疑慮在於其股價經歷了驚人的漲幅後,遠期本益比處於歷史高點 。這種高估值狀態意味著所有利多皆已被高度定價(Priced in),公司未來的產能良率、CPO 產品量產時程一旦出現延宕,皆可能引發劇烈的估值修正 。儘管如此,考量到其毛利率的結構性擴張軌跡,以及無可取代的 InP 產能與產品多樣性,只要 AI 資本支出週期不墜,公司長期獲利的成長斜率依然非常具備吸引力 。

參考資料

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫與精煉。文章內容僅作為學習參考之用,不構成任何投資建議。