0%

聯準會自 2022 年開始升息,並在全球經濟陷入通膨的情況下,高利率與房價上漲壓制了房市需求。然而,隨著最近升息行動的終止,北美房市已出現回溫的跡象。水龍頭代工廠橋椿(市:2062)有 80% 的營收佔比來自北美地區,預期公司將於 2025 年受惠房市復甦而帶動營收成長。本篇文章將分析公司的現況及未來潛力。看完這篇文章,你將了解以下幾件事:

- 橋椿公司介紹及股權架構

- 裝飾設備產業與美國房市現況

- 專注鋅製程的競爭優勢

- 橋椿成長潛力及財務估值

一、橋椿公司簡介

橋椿(市:2062) 成立於 1984 年,並於 2007 年掛牌上市。公司主要生產水龍頭金屬零配件及成品組裝件,金屬經壓鑄及沖壓等精密技術處理即成零配件,可直接銷售給組裝廠,或自行組裝為成品銷售至下游產業。公司 2023 年零配件、組裝件營收占比為 53%、38% 及其他(特殊外觀表面處理服務)9% ,在應用端以廚房衛浴佔 91% 為主,其於 9% 包括家居裝飾與其他應用。

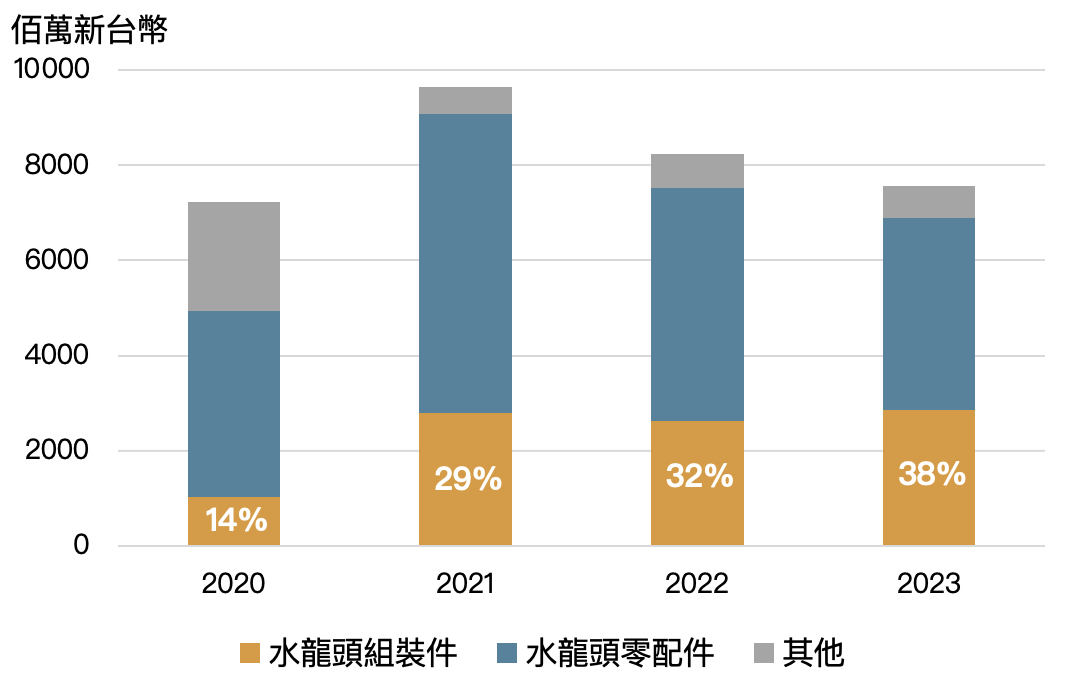

隨自動化產線效益提升,帶動水龍頭成品組裝佔比逐漸提升

Source:橋椿年報

公司產品以外銷為主,2023 年地區營收占比為北美 79%、歐洲 11%、亞洲 10%,公司於美國及中國設有子公司及生產基地,主要客戶包括 Kohler、ToTo、Moen、American Standard 等知名衛浴品牌大廠,其中橋椿於北美及歐洲的前五大客戶市占率超過 60%,為全球廚房衛浴產業中鋅壓鑄零組件領導廠商。

橋椿客戶於北美及歐洲的水龍頭市佔率超過 60%,客戶關係緊密且穩定

Source:橋椿法說會

二、股權、經營層分析

公司經營層逐漸由家族企業走向專業經理人治理,股權集中穩定

橋椿早期為家庭工廠起家,自 1978 年開始生產水龍頭零組件,並於 1984 年由現任總裁暨創辦人楊正發成立公司。楊正發的兒子楊慶祺,早期便帶領公司拓展美國市場,協助父親將橋椿國際化,並於 2010 年接任董事長職位,同時也自鴻海、宏達電等外部集團引進專業經理人治理。

楊慶祺接任初期,便面臨中國勞力成本上漲問題,考量低人力成本的東協國家人工學習時間較長,依橋椿的產線及生產量需要再花費三至四年訓練,屆時勞工成本已無優勢。比起追逐高勞力,公司選擇朝高度自動化發展,觀察公司由自動化所生產的組裝件營收占比逐年提升(自 2020 年的 14% 提升至 2023 年的 38%),可見橋椿已逐漸受益於自動化投資效益。

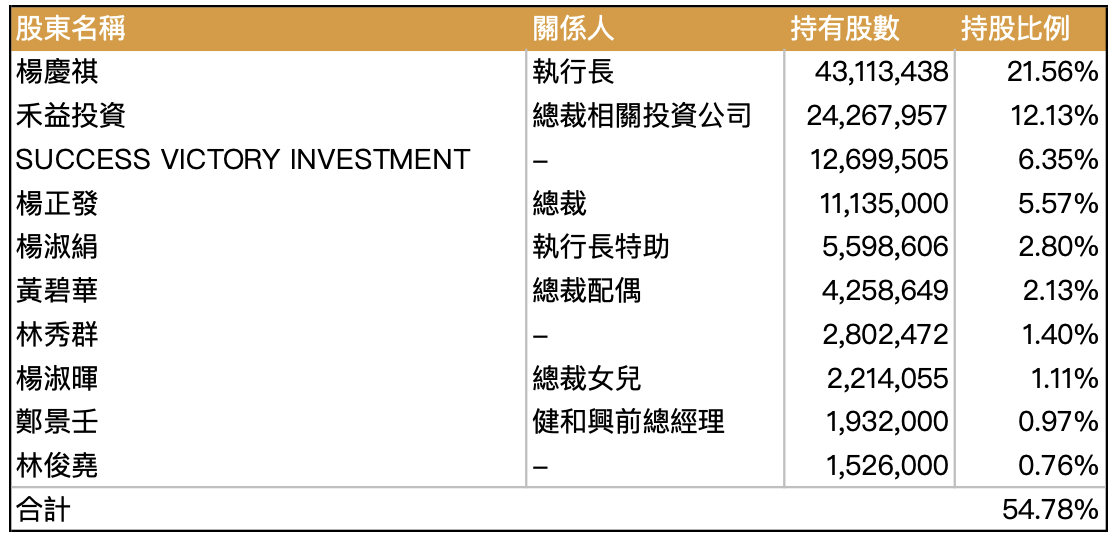

股權方面,前十大股東共計持有公司 55% 股權,其中董事長家族及其相關投資公司,共持有公司 45% 股權,整體股權高度集中。

經營層及其親屬共持有 45% 股權,股權集中穩定

Source:橋椿法說會

大股東人數自 2024/03 開始攀升,目前持股比例達 58.7%

Source:富果

三、產業及營運概況

雖裝飾設備產業已成熟,但受惠於北美房市需求回溫,將帶動產業需求重回成長

橋椿為廚房及衛浴設備下的裝飾設備產業,其中包括水龍頭、衛浴配件及淋浴系統,依零件材質可分為鋅、銅、塑膠,而橋椿目前以生產鋅製品零配件為主,鋅製品營收占比近 80%。廚房及衛浴設備為成熟產業,需求主要來自新建房屋與舊屋維修更新,其中後續維修市場成長相對平穩,因此產業需求主要受到新屋市場景氣的週期性循環影響,