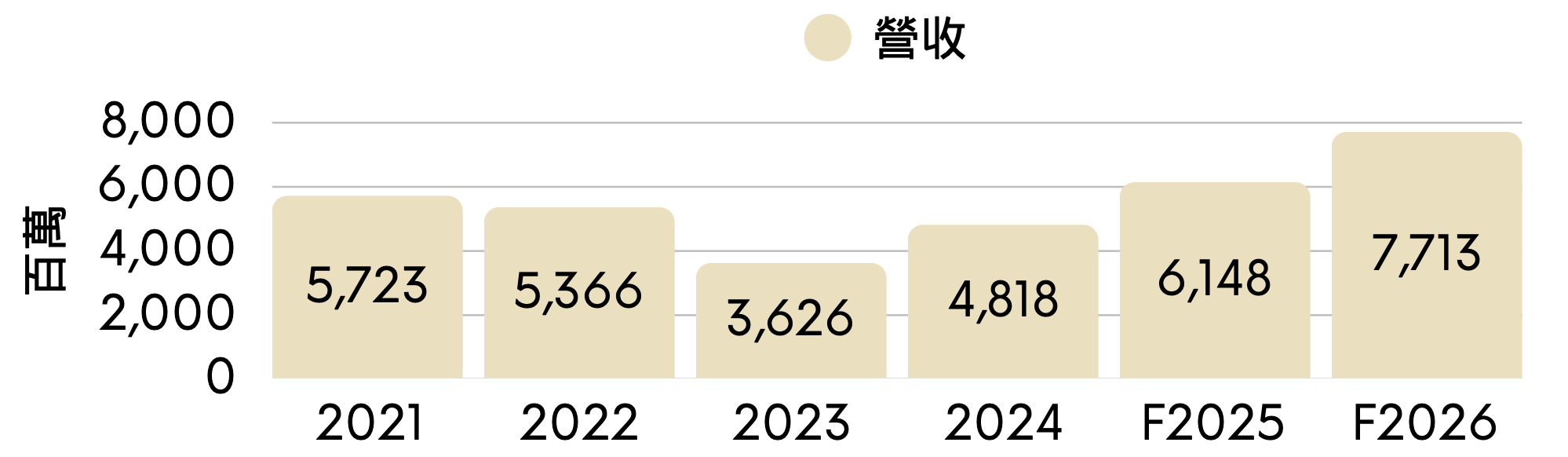

台股分析張睿恒 (睿克)【買進–志聖(2467) 】台積電合作夥伴,關鍵製程節點都有切入,AI 資本支出浪潮推升供應鏈升級公開初次發布:2025.09.08最後更新:2026.06.09 15:11公開台積電關鍵供應商前往登入1234目標價登入後公開潛在漲幅買進27.2%瘋狂價300甜甜價登入後公開半導體 + 高階產品占比超過 6 成,組合轉佳台積電合作夥伴,關鍵製程節點都有切入世界前十大封測廠都是客戶 投資建議

公開【買進 – 聯電(2303) 】合約負債創近六季新高,頗有貓逆!投資建議 聯電已成功從傳統成熟製程代工廠,跨足至先進封裝與矽光子領域。受惠於 AI 伺服器帶動 PMIC 與網通晶片需求外溢,加上全球成熟製程供給結構性轉緊,8 吋及 12 吋晶圓報價上漲動能將持續走升;將帶領聯電迎來營運成長期。預估 2027 全年營收可來到 3,216.7 億元,年營收成長 15.7%。我們以 2027 年預估 EPS 5.75 元估算,給予評價 20 倍評價,目標價 115 2026.05.06金玉峰投顧張睿恒 (睿克)

公開【買進 – 力成(6239) 】資本支出衝上天價,為同業成長之冠!投資建議 隨記憶體與儲存裝置的漲價循環逐漸擴散,力成科技自 1Q25 的谷底過後下半年搭上記憶體順風車開啟營運動能;隨著 FOPLP 逐漸成為市場共識,將接棒 2H26 為力成帶來另一段突破性的成長,2027 年將來到營運高峰。預估 2026 全年營收可來到 917.7 億元,年營收成長 22.5%,EPS 達 13.87 元,我們參考同業給予 19 倍評價,目標價 264 元。 本資料僅供參考,2026.03.19

公開【買進 – 東捷 (8064) 】產業趨勢帶動,2026 開始本業進入高速成長期!投資建議 公司 3Q25 營收及毛利率皆創近期高,營運體質出現明顯改善,受惠 FOPLP 產業趨勢,2026 年半導體營收占比有望從去年的 15-20% 翻倍至 3 成以上,毛利率也將出現顯著提升,3Q25 本業虧轉盈,預估今年將翻倍成長,具備轉機,參考過往本益比合理區間約 15-22 倍,評價以 26 年 EPS 為依據,給予中間值 19 倍 PE,目標價 60 元,給予買進評等。 本資料僅供參2026.01.09