0%

隨 AI 快速發展,市場對客製化晶片 ASIC 的需求快速增加。智原作為台灣的 ASIC 大廠,過去因與聯電成熟製程的緊密合作而發展。但公司近期也全力發展先進製程、先進封裝的市場,並於近期加入 ARM 的聯盟。在上篇,我們將分析智原的商業模式、公司狀況及產業,而下篇再分析公司的營運及財務展望。看完這篇報告,你將了解以下幾件事:

- 智原商業模式及產品服務

- 智原股權架構及經營團隊

- 智原過去營運狀況,與聯電的合作模式

- ASIC 產業分析

一、商業模式

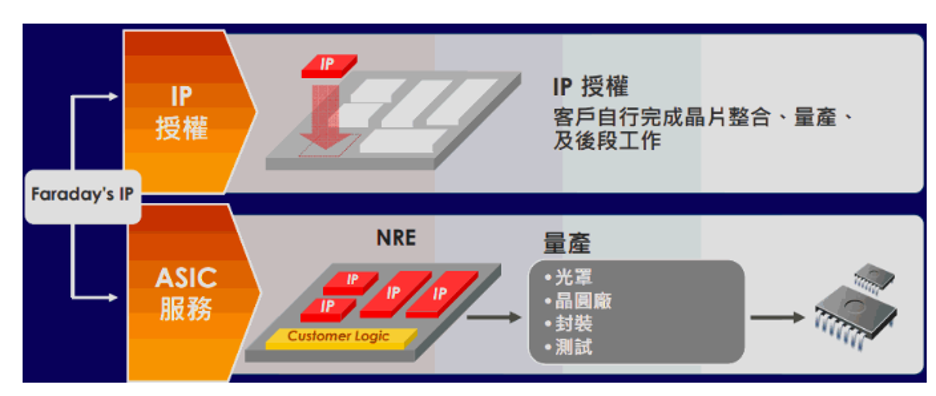

智原提供由 IP、NRE 到 Turnkey Solution 之一條龍服務

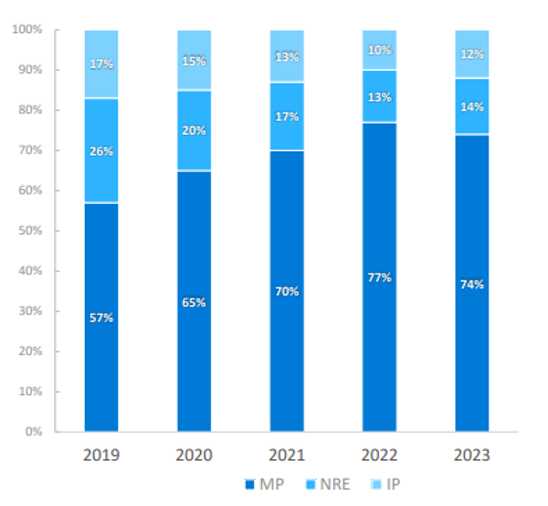

智原(市:3035)成立於 1993 年,原為聯電集團旗下 IC 設計服務部門,後切割為獨立公司,並由原聯電管理層繼續經營。公司的營運分三大塊,分別是營收占比 74% 的 ASIC Turnkey(量產)、14% 的 NRE(Non-Recurring Engineering;設計委託)、及 12% 的 IP 服務

商業模式部分,IP 指公司授權 IC 電路的設計模板給客戶自行設計晶片,並收取一次性的授權金(License Fee)及量產後定期的權利金(Royalty)。

NRE 指客戶提出 ASIC 需求後,智原設計並完成試產的樣品收入。而 Turnkey 則指若客戶在 NRE 後決定採用此晶片,會將晶片委託給智原生產,此時智原就會去找其配合的晶圓代工廠進行量產。

相較其他的 IP 廠僅提供 IP 授權,智原的特點是除了有自有 IP,還包辦客戶從 ASIC 設計到找晶圓廠量產,並將自家 IP 使用在 NRE 上。因此智原 TA 主要為需要客製晶片,但又沒有 IC 設計能力的公司。

智原除提供 IP,亦包辦 NRE、Turnkey 等後續一條龍服務

Source:智原

Source:智原

智原營收以 Turnkey(MP) 為主,且隨需求放量,佔比逐年攀升

Source:智原

Source:智原

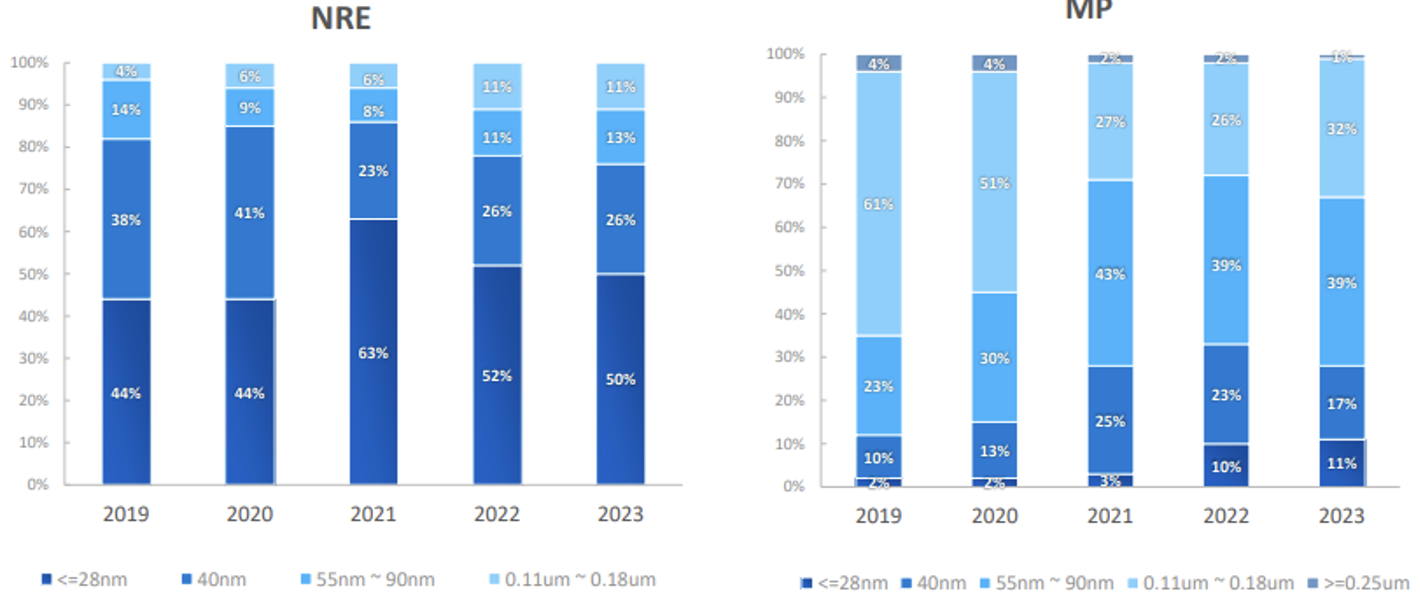

產品組合:智原以 28nm 以上成熟製程為主,然近年逐漸轉型至先進製程並漸顯成效

智原自成立以來,便聚焦在成熟製程的 Turnkey solution(28nm 以上),並與晶圓廠暨前東家聯電深度綁定。但近年公司逐漸往 28nm 以下製程發展,在可看作 Turnkey 業務先行指標的 NRE 部門中,過去三年(2021-2023) 28nm 以下的營收占比都超過 50%(2021 年特別高主要因疫情造成的晶片 overbooking),而 Turnkey 的佔比也從 2019 年只有 2% 提高到 2023 年的 11%,皆顯示公司轉型的成效漸露。

雖公司目前 Turnkey 最先進的製程仍為 14nm,不過近年透過結盟三星、Intel 等晶圓廠,已逐漸打入 7nm 以下的驗證,預計最快於 2025 年有望開始貢獻營收。

智原轉型 28nm 以下之先進製程,自 2021 年逐漸顯現成效

Source:智原

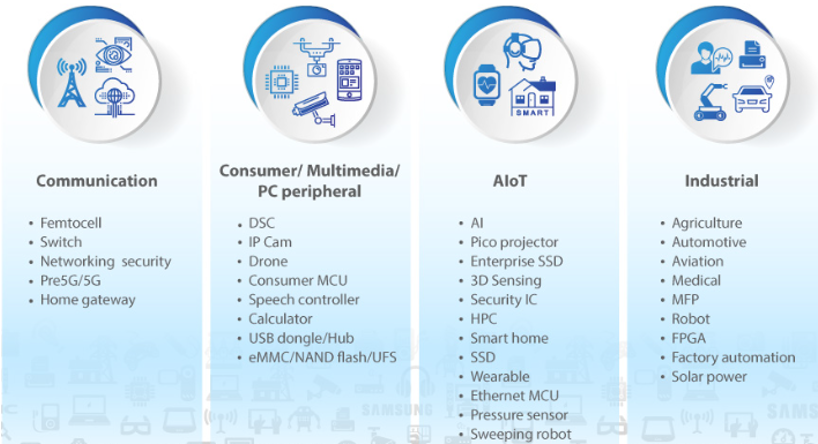

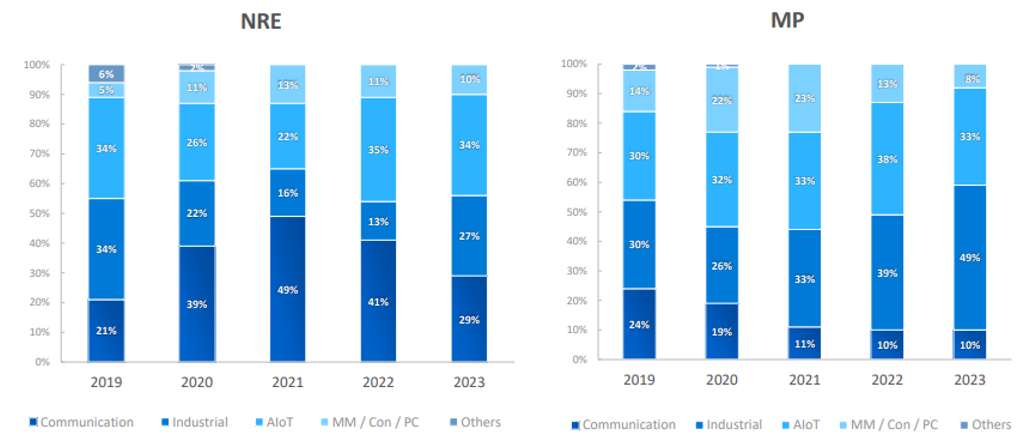

產品組合:智原產品主要應用在工控、通訊、IoT 等成熟場景,雖需求穩定但也難有爆發

公司的晶片以各式 MCU、Flash、驅動 IC、控制 IC 為主,終端應用以通訊(小型基地台、網通交換器、家用閘道器)、車用工控(MCU、POS、GPS、航空、機器人、農業、醫療、智慧電表、太陽能、印表機)等非消費電子為主,長年營收占比超過 50%,其餘則為 AIoT(穿戴式 MCU、3D 感測)、消費性電子( USB、Flash、IP Cam、DSC 動態穩定控制系統)等,大多都屬於生命周期較長、成熟、需求較穩定的應用,客戶也以各 MCU 廠、工業品牌廠、系統廠、車廠等為主,且客戶佔營收比例也分散,未過度集中。(前三大約佔 30%,其中前兩大推測為工業系統廠各佔 10~14%,第三大為聯電佔 6%)

但從產品應用可看出,智原產品的特點為量少、樣多、且生命週期都已成熟的應用。雖然營運會較為穩定,缺點就是較難有明顯的需求爆發成長。

智原產品終端應用多元,囊括通訊、工控車用、AIoT、消費性電子

Source:智原

Source:智原

通訊、工控兩業務長年占智原營收 50% 以上

Source:智原

Source:智原