0%

富果觀點

- 2023 上半年營收因手機需求疲軟明顯衰退,然毛利率因 5G 佔比增加僅有小幅衰退,另預計營運將於 Q3 回溫

- 手機產業已到成熟階段,即使印度未來高成長仍難以抵銷整體產業需求放緩

- 聯發科在 5G 高端晶片無法在中高端市場與高通、蘋果有效競爭,以及手機廠客戶開始自研晶片等威脅下,判斷手機業務難以再有高成長

- 車用、AI 等高成長的 SmartEdge 業務營收占比仍小,短期難有明顯貢獻;以目前成長性衡量,可參考文末富果對公司的估值

2023 上半年營收因手機需求疲軟明顯衰退,然毛利率因 5G 佔比增加僅有小幅衰退;另預計營運將於 Q3 回溫

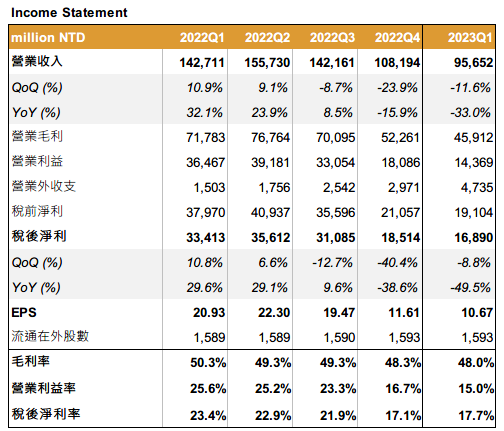

聯發科(市:2454) 2023Q1 營收為 956.2 億元新台幣(以下同),YoY-33.0%、QoQ-11.6%,位於財測 930~1,017 億元中下緣;毛利率 48.0%,YoY-2.3ppts、QoQ-0.3ppts,符合財測 46%~49%;EPS 為 10.64 元,YoY-10.38 元、QoQ-1.02 元。

Source:公開資料

Source:公開資料

預計 2023Q2 營收為 918~995 億元(匯率為美元兌新台幣 1:30.3),YoY-36~-41%,QoQ-2~+26%;毛利率預估為 45.5~48.5%,QoQ-2.5~+0.5ppts;營業費用率為 31~35%。

整體營收因手機去庫存而明顯衰退,然因利潤較高的 5G 手機晶片營收占比提高到 75%(2022 年為 70%),毛利率僅有小幅衰退。

公司判斷產業去庫存將持續到 202