在 <白話文詳解 Mini LED> 系列報告中,研究團隊認為 Mini LED 將帶動顯示器典範轉移,成為下一代顯示器的主流技術,做 Mini LED 晶粒的富采(市:3714)及 SMT 打件廠台表科(市:6278)將是此趨勢的直接受惠者。而觀察兩者 2021/4 月營收也都有 MoM+10% 以上的成長,代表 Mini LED 正式開始放量貢獻營收。

然而隨近期台灣疫情加重,台股也遭遇了系統性風險,加權指數自 2021/4 月底高點 17709 點以來已下跌約 13%,而包括富采、台表科在內的股價都有約 20% 的回檔。因此,富果研究團隊也參加富采於 2021/5/14 舉辦的 2021Q1 法說會,整理公司最新營運狀況及目前系統性風險下的應對,看完這篇文章,你將了解以下幾件事:

- 富采 2021Q1 營運概況

- Mini LED 未來展望及發展

- 富采未來成長潛力及投資價值

- 該如何面對疫情造成的系統性下跌?

營運面

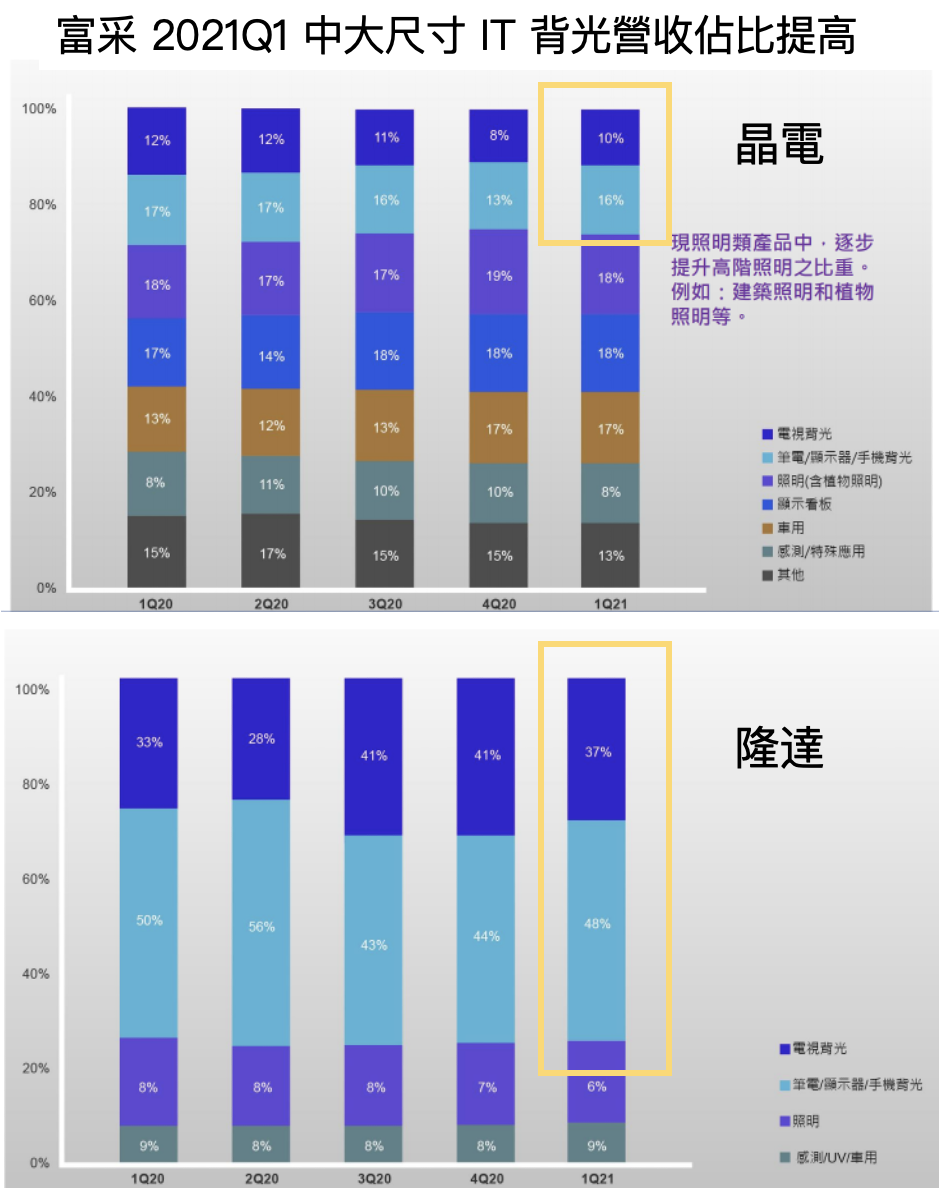

1. 富采投控由 LED 晶粒廠晶電及模組廠隆達於 2020Q4 合併成立,其營收佔比約為晶電 65%、隆達 35%。其中晶電的終端應用多元,包括中大尺寸顯示器背光、照明、顯示看板、車用及感測等應用,各業務營收佔比平均。隆達方面,則以中大尺寸顯示器背光佔營收約 85% 為主。

兩者的中尺寸顯示器背光業務在 2021Q1 營收佔比皆有增加,主要受惠於蘋果搭載 Mini LED 之 iPad Pro 開始生產,但推估真正量產時間將落在 2021Q2,因此 Mini LED 業務在 2021Q1 仍未帶給富采明顯貢獻。

Source:富采

Source:富采

2. Mini LED 整體表現和 OLED 差異不大,但隨著 Ramp Up (良率拉升)後有效降低成本,將使其價格比同尺寸 OLED 顯示器便宜 15-20% 以上,因此未來在價格方面將較 OLED 更有競爭力。

現階段因成本問題,主要由大尺寸電視(45 吋以上)率先使用 Mini LED 背光 ,但在蘋果於 2021/4 月推出的 12.6 吋 iPad Pro 採用後,預計將加快 Mini LED 背光在中小尺寸 IT 應用的導入。

目前富采 Mini LED 的訂單及 Design In 需求都很強勁,公司預計 Mini LED 將佔其 2021 年總營收約 30%,較研究團隊預估更高,且考量到 2021Q1 Mini LED 營收僅佔公司整體不到 20%,預計再來 Mini LED 營收貢獻將逐季加大,帶動公司營收快速成長。

3. 富采目前已將台灣晶電產能全數改為 Mini LED,年產能約為 100 萬片 4 吋晶圓,佔總產能 40%,共可製造約 1,000 萬台終端設備。

公司 Mini LED 已於 2021Q1 開始量產,預計 2021Q2 將達滿載,但整體良率和製造流程都還有很大優化空間。因此雖目前整體需求強勁,但富采預計 2021 年將不再擴廠,而是以改善生產製程及 Ramp Up 增加產能來應對,但假如未來訂單需求比預期強勁,也不排除在 2021Q4 進行擴產。

4. 為反應上游原物料漲價,富采預計將於 2021Q2 漲價以轉嫁部分成本。公司目前紅光及高階藍光產能都已滿載,並預計在 2021H2 擴增高階紅光產能,將於 2021Q4 貢獻營收。

應用方面,公司預計未來植物照明、建築照明、車用及感測的需求將持續增加,也將使公司的傳統 LED 業務有撐。

5. 富采除了專利數多外,也透過產業鏈一條龍的整合服務提升自身競爭力。集團以上游的晶粒廠晶電、中下游的模組廠隆達為主,並投資做收發器的鼎元和專做化合物半導體的晶成半導體,(晶成半導體在 2021 年仍將持續虧損,不過其產品的應用龐大,未來將是集團的重要成長動能。關於化合物半導體可參考富果 <白話文看懂最新一代半導體和重點公司:宏捷科>及 <白話文詳解 5G 產業,有哪些投資機會?> 兩篇報告)

此外,公司也於 2021Q1 成立亮采投資,將扮演集團的投資平台,未來若有相關投資將由亮采進行。

6. 富采在 Micro LED 也投入大量資源,但預計還要約 3 年才會有較明顯的商用化,因此近期重心仍會以 Mini LED 為主。

財務面

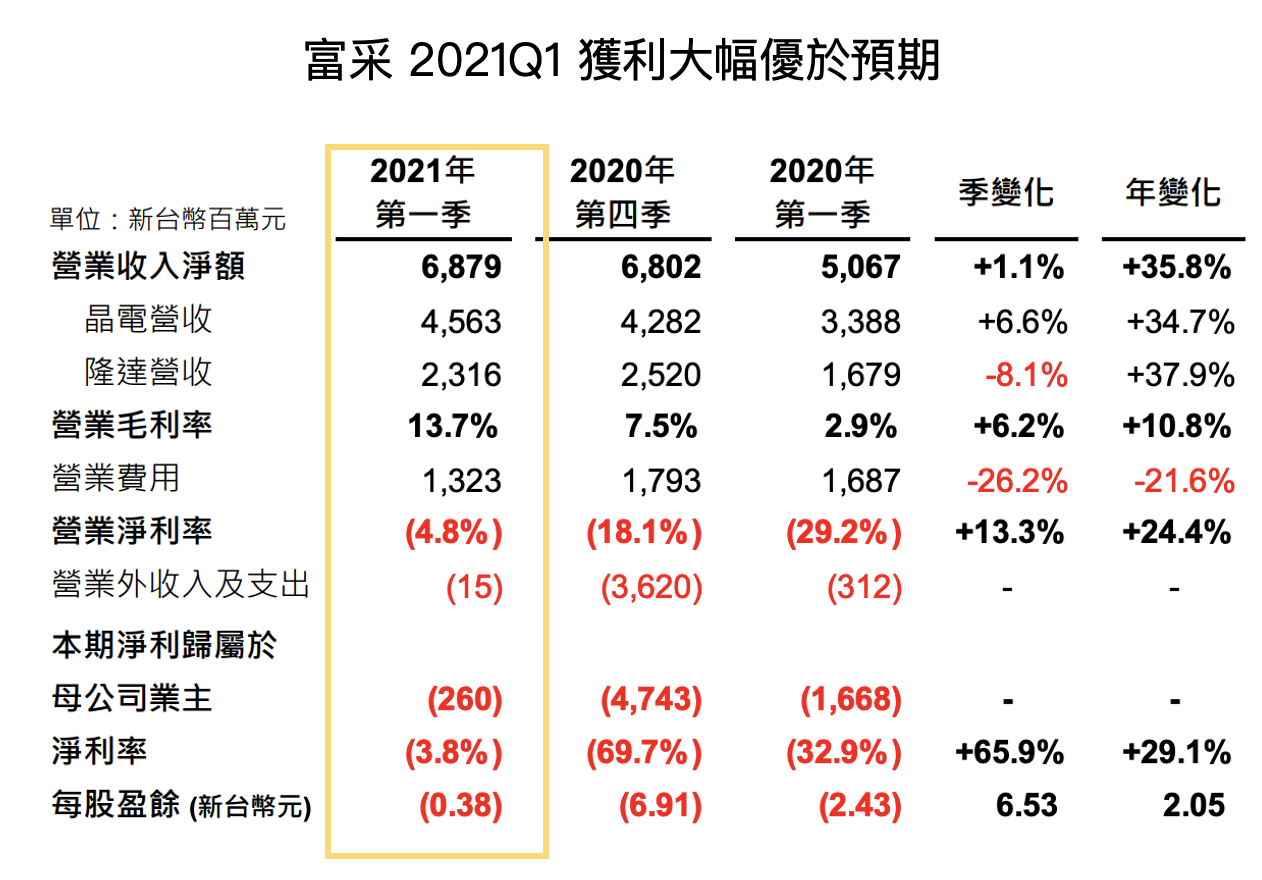

1. 富采 2021Q1 營收為 68.8 億元新台幣(以下同),QoQ+1.1%、YoY+35.8%;毛利率 13.7%,QoQ+6.2 ppts,YoY+10.8 ppts,毛利率大幅成長主要原因包括產能利用率大幅提高、Mini LED 毛利率較原產品線高、集團議價能力提高、車用、建築、植物照明等高毛利產品產比提高等原因。

稅後淨利率為 -3.8%,QoQ+65.9 ppts、YoY+29.1ppts,EPS 為 -0.38元,皆較過往財務狀況明顯改善,並優於研究團隊原先的預估。

Source:富采

Source:富采

2. 富采 2021/4 月營收為 29.1 億元,YoY+13.1%,成長大多來自 Mini LED 業務,公司預估 2021Q2 營收成長樂觀,且在產能利用率及良率提升拉高毛利率、及營業費用率固定下(將維持 15-16%),富采將有機會在 2021Q2 達損益兩平。

長期來看,雖未來 Mini LED ASP 將持續降低,但透過規模經濟、良率提升以及設計端的改善,預計對富采長期毛利率將不會有太大負面影響。

3. 富采 2021 年 Capex(資本支出)將維持在 65~75 億元,主要投入 Mini LED 相關業務,全年折舊金額預計為 55~65 億元。

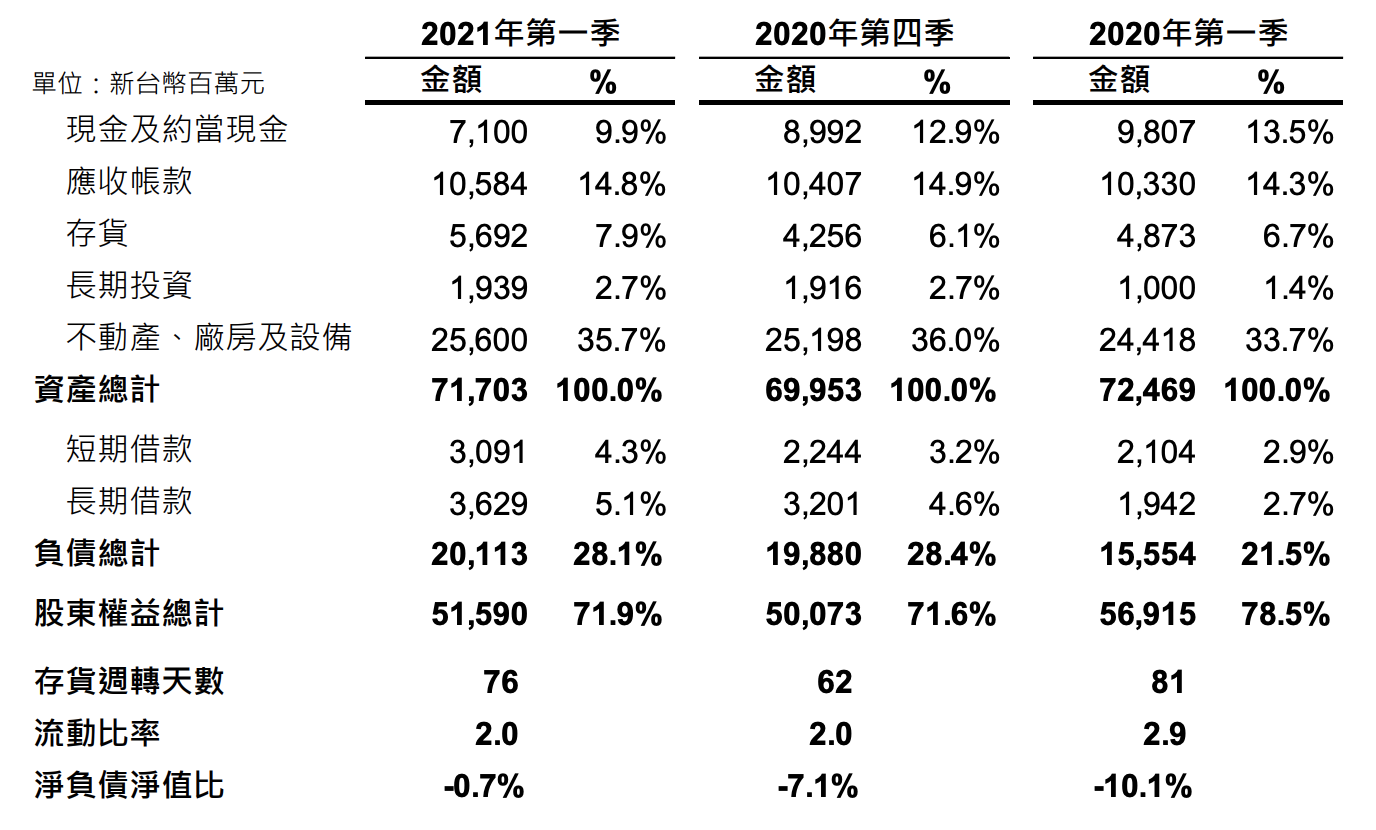

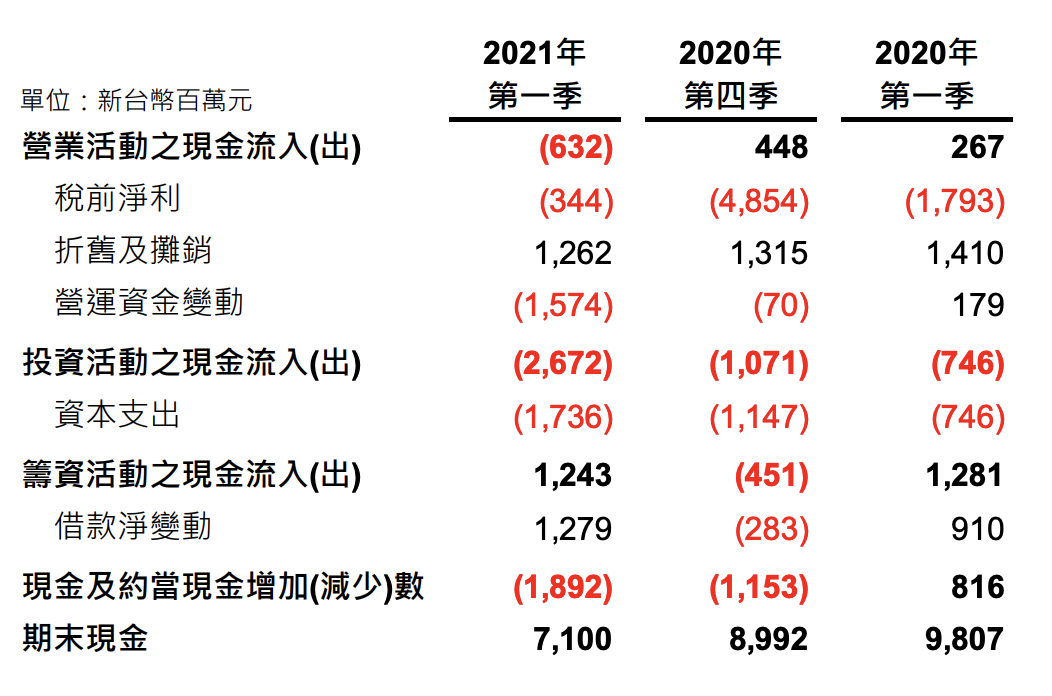

公司 2021Q1 帳上現金為 71 億元,淨現金為 5 億元(約當現金-總借款),現金水位充足。而庫存水位約 57 億元,QoQ+ 14 億元,主要為 Mini LED 量產提前備貨,目前終端訂單強勁,並無庫存過剩的風險。

結論及成長潛力

從富采 2021Q1 的毛利率大幅改善及 4 月營收的成長來看,Mini LED 已正式量產且需求強勁,而蘋果將 Mini LED 正式導入其產品也將有望引起其他廠商跟進。考量富采有望在 2021Q2 達損益兩平,且未來營收有望逐季成長,又主導整體 Mini LED 從上游晶粒到模組的市場,目前股價因系統性的風險而回落,已具較明顯投資價值。1而對於此次股市因疫情的下跌,研究團隊考量國外過去大規模染疫後的經驗與股市走勢,判斷是短期的系統性風險,目前疫苗已經量產,且台灣人防疫意識也較國外充足(例如遵從政策、願意戴口罩、減少外出等),因此預估將不會對台灣經濟造成長遠重大影響,此次非理性下殺反而是投資人可以尋找便宜標的的機會點。

不過,仍要注意因富采大部分廠房皆在台灣,雖然大都皆已自動化,但未來若疫情加重仍不排除有供應鏈斷鏈問題。且對於近期台灣缺水缺電問題,雖公司皆有備援電力及蓄水,但亦要持續關注後續惡化可能。

下行風險:疫情惡化斷鏈、缺水缺電持續、Mini LED 需求不如預期、競爭對手 Ramp Up 超乎預期。

附錄

資產負債表

現金流量表

Source:富采

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度