2020 年全球排名第九大的 IC 設計公司瑞昱(市:2379),近期在 IoT、Wi-Fi 6 等趨勢帶動下營運及獲利皆持續成長, 考量到其未來成長潛力,研究團隊首次將瑞昱納入追蹤標的,並於 2021/5/5 參加公司 2021Q1 法說會,整理幾個最新的重點,看完這篇文章,你將會了解以下幾件事:

- 瑞昱公司介紹與 2021Q1 營運狀態

- 2021 年瑞昱各項業務的成長展望

- 半導體原料缺貨帶來的影響

- 瑞昱財務預測及投資價值

公司簡介

瑞昱(市:2379) 成立於 1987 年,為一網路通訊 IC 設計公司。其主要產品為網通晶片(Wi-Fi、乙太、WLAN、Switch、藍牙),其他也包含 PC 與相關週邊(Audio codec、Card Reader、滑鼠)及多媒體應用(TV SoC、LCD 控制、TWS、音響)等晶片設計。其客戶包括蘋果、Intel、小米、華碩等國際品牌大廠。

營運面

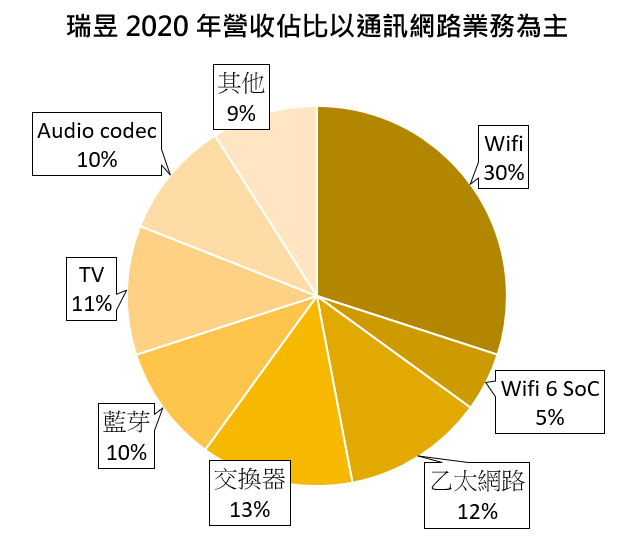

1. 瑞昱 2020 年營收佔比為 Wi-Fi 35%(其中 Wi-Fi 6 約佔 5%)、乙太網路 12%、Switch 交換器 13%、藍牙佔 10%、TV 11%、Audio Codec 10%,約 60% 營收皆集中於網路通訊相關產品 。而 2021 年因面臨晶圓製造產能不足,公司預計將優先供貨毛利率較高的網通產品,改善整體產品組合。

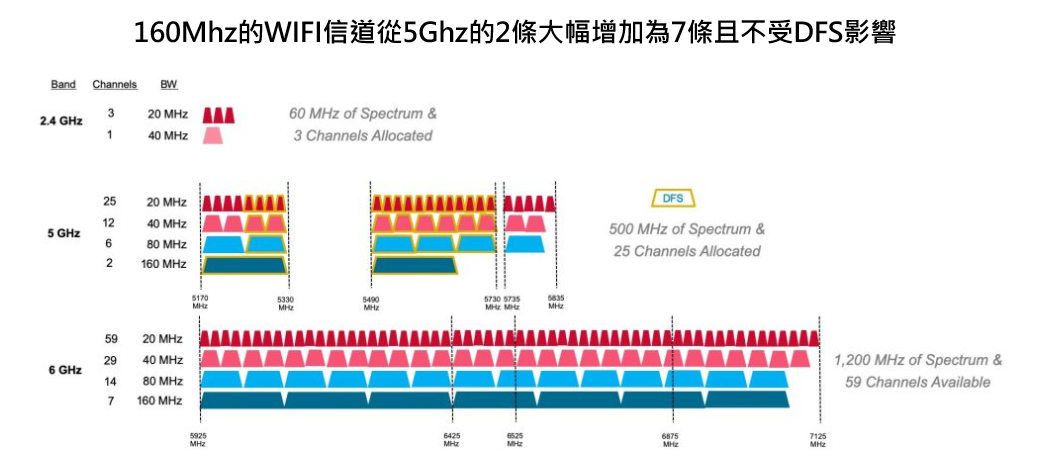

2. 公司主力產品 Wi-Fi 需求強勁,其中 Wi-Fi 6 需求持續增加。估計 Wi-Fi 6 在 2021 年滲透率將超過 30%,且初期 ASP 將較 Wi-Fi 5 倍增。公司也預計在 2022 年量產 Wi-Fi 6E,將有望進一步拉升公司 ASP 及毛利率。(Wi-Fi 6E 相較 Wi-Fi 6,其頻段擴展到 6 GHz,可帶來更快的速度與更低的延遲,是未來實現 AR / VR,8K 串流媒體應用不可或缺的技術。)

Source:Broadcom

Source:Broadcom

3. 乙太網路業務方面,在 PC、網路監控攝影機等應用需求持續增加以及 2.5G 網路升級換機潮帶動下強勁成長。

車用方面,雖然目前僅佔公司營運 5% 以下,但公司認為車聯網趨勢持續, 2024 年將有 50% 以上的汽車搭載網路,未來成長潛力極大。

4. 低功耗藍芽 BLE(以低耗電的方式快速搜索、連接、傳輸訊息的技術),主要應用於智能穿戴設備及無線遙控。瑞昱由於在此領域深耕已久,是目前少數擁有完整解決方案的公司,不過在近期產能短缺下,公司將優先把產能轉移至毛利率較高的網通產品。

5. TV SoC 部分,預期在 Driver IC、面板等關鍵零組件缺貨情況下, 2021 年出貨量將與 2020 年持平。

6. 瑞昱 2021Q1 PC 業務的營收佔比高達 34%,公司認為目前整體市場庫存仍低,且在遠距辦公、宅經濟趨勢持續帶動下,目前並未看到 Overbooking 的風險。

7. 產能方面,公司認為 2021Q4 前都將無法緩解,目前雖然有受到供應鏈產能限制,但在與供應商緊密合作下,預計仍不會有太大影響。後續公司也將積極與供應商協調產能,並以縮減產品料號、優化產品組合等措施以提升生產效率。

財務面

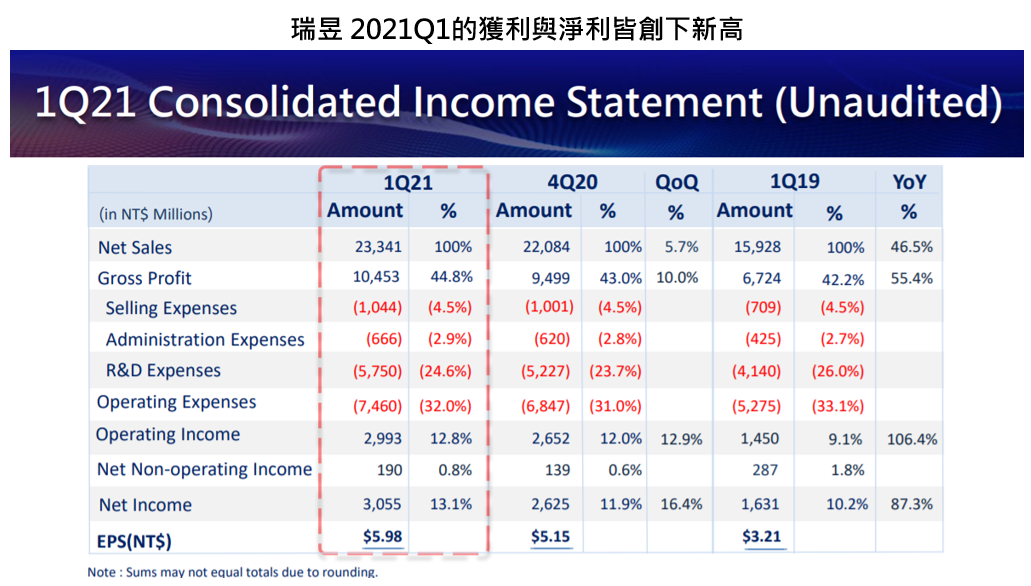

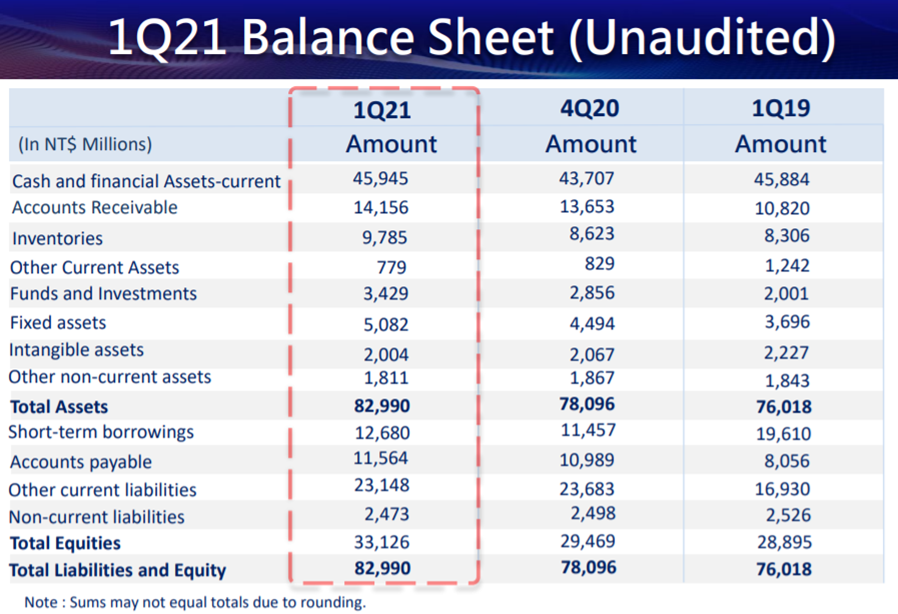

1. 瑞昱 2021Q1 合併營收為 233.4 億元新台幣(以下同),QoQ+5.7%、YoY+46.5%,受惠於網通、PC 等較高毛利的產品營收佔比增加,毛利率為 44.8%,QoQ+10%、YoY+55.4%,稅後淨利為 30.6 億元、YoY+87.3%,EPS 為 5.98 元,QoQ+16.1%、YoY+86.3%,整體高於市場預期。

Source:RealTek

Source:RealTek

2. 公司 2021/4 營收為 78.1 億元,YoY+41.2%,MoM- 3%,MoM 衰退主要因產能限制使部分產品遞延。不過展望 2021 下半年,公司預期在需求持續強勁的帶動下,整體營運及獲利都將比 2021 上半年成長。

結論及成長潛力

預估在 Wi-Fi 6、IoT 等需求持續成長下,瑞昱 2021 年 EPS 將有望達 25 元以上,且考量到 2022 年還有新技術升級帶動的換機潮(2.5G、Wi-Fi 6E、10G PON),預期公司 2022 年的營運仍可維持成長。以目前約 510 元股價計算之 Forward P/E 為 20.5 倍,和 IC 設計平均 20-25 倍比較,加上公司技術及產品在產業擁有充足的名聲及領先地位,我們認為目前股價仍屬合理,投資人可持續追蹤研究。

附錄

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

- 智慧音箱 Smart Speaker")