0%

台康生技(櫃:6589)為台灣 CDMO(委託開發暨製造服務) 領導廠商之一,主要專注於大分子藥的 CDMO,同時也有發展新藥。雖然近期因 FDA 查廠未通過,導致股價大跌,但未來隨二代 HER2 乳癌相似藥授權出去並量產,以及 CDMO 的發展,台康生技將可直接受惠。看完這篇文章,你將了解以下幾件事:

- 公司簡介

- 大分子藥及乳癌產業

- 台康生技查廠未通過事件分析

- 成長動能

- 財測與估值

富果觀點

- 隨鴻海集團入股,台康生能有足夠資金同步進行新藥開發及 CDMO 產能擴充

- EG12014 的 150mg 雖然 FDA 查廠未通過,不過在已準備好備案,且此顆藥物市場不大的情況下,判斷對公司長期影響不大。

- 台康生所開發的第二代 HER2 乳癌藥有望成為市場上第 1-2 款生物相似藥,除了有機會取得高額授權金,也能在上市後迅速搶佔市場份額

- 預估隨授權金入帳及 CDMO 業務成長,2025 EPS 能達 1.68 元並實現轉虧為盈。

公司簡介

台康生技(櫃:6589)成立於 2012 年,前身是台灣生物技術開發中心(見註)的前導工廠,後由台康生技、台耀化學(市:4746)跟生物技術開發中心簽訂合資協議,將此前導工廠移轉出來給台康生技經營 CDMO 業務,同時為了平衡研發風險跟穩健經營,公司也投入乳癌新藥研發,使台康生技目前同時具備新藥開發及 CDMO 實力。2023 年營收佔比為 CDMO 86.2%、新藥授權合作開發 13.8%。

此外,具備新藥開發能力的另一優勢,是可證明台康生技具備新藥從研發到製造一條龍的實力,進而吸引到更多新藥開發廠商或是國際大藥廠合作 CDMO。

註:生物技術開發中心為台灣官民共同捐助成立的非營利組織,主要宗旨是配合台灣產、官、學、研各界,建構生醫產業所需的重要環境設施、開發關鍵生物技術及培育延攬專業人才等,以加速台灣生技產業發展。

(不熟悉 CDMO 的讀者可以參考富果先前分析保瑞的文章:【個股分析】台灣生技大廠保瑞,如何透過收購策略、擴張全球版圖)

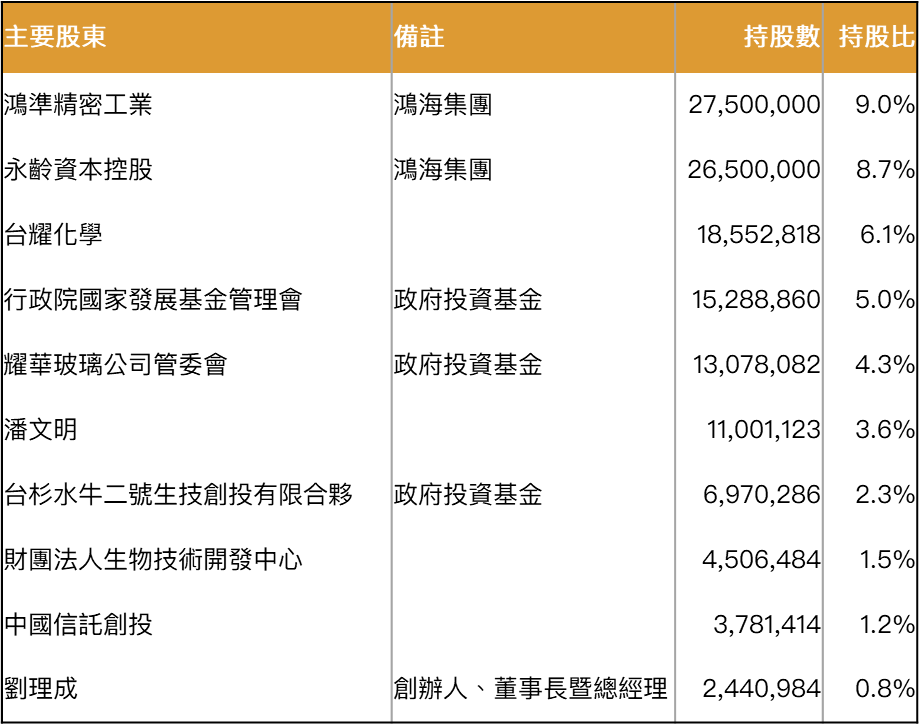

公司股權結構囊括產官各界重要法人,然部分股東為創投,需關注後續是否會獲利了結

由於台康生技是政府與產業界合資成立,股東除了公司創辦人外,也包括當時參與投資的台耀化學及生物技術開發中心,此外,台康生技後來也引進創投及策略投資,當中最受矚目的屬鴻海集團於 2021 年透過鴻準精密、永齡資本策略投資 50.3 億元新台幣(以下同)入股台康生技。

由於郭台銘一直相當支持生技產業,像台北的台大癌醫,就是其透過永齡基金會捐贈百億新台幣所建成的,故雖然私募閉鎖期只到 2024/10,但富果判斷此短期不會有處分的打算。

資料來源:公司年報

產業及產品簡介

台康生技 CDMO 專注在進入門檻較高的大分子藥領域

常見的的藥物類型可分為大分子藥及小分子藥,大分子藥就是分子較大的藥品,通常分子量大於 10,000 道爾頓(見註一),製造會是以基因重組技術透過活細胞製造,也是台康生技專注的領域,所以台康生技的產能才會稱作 XX 細胞產能;小分子藥則是分子較小的藥品,通常分子量小於 1,000 道爾頓,製造只需透過化學合成即可,故門檻較大分子藥低。

讀者若要理解兩種藥

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面