全球最大 SiC(碳化矽)晶圓供應商 WolfSpeed(NYSE:WOLF) 近期公布 FY2023Q3(實際時間為 CY2023Q1)財報,以下為最新觀點分析:

富果觀點

-

FY2023Q3 獲利因良率爬坡不如預期而低於財測,8 吋廠已開始小量出貨

-

因 8 吋 Mohawk 廠量產遞延 3~6 個月,FY2023Q4 營運將較本季持平,並下修 FY2024 年營收

-

未來資本支出將顯著上升,然公司營運現金流尚未轉正,預計將向外部融資以支應資金需求

-

SiC 需求仍然強勁,然供給產能無法有效開出,未來幾年將供不應求

-

WolfSpeed 經營層持續為其 8 吋量產遞延找各種藉口,判斷公司先進者優勢逐漸消失,難以再享有高估值

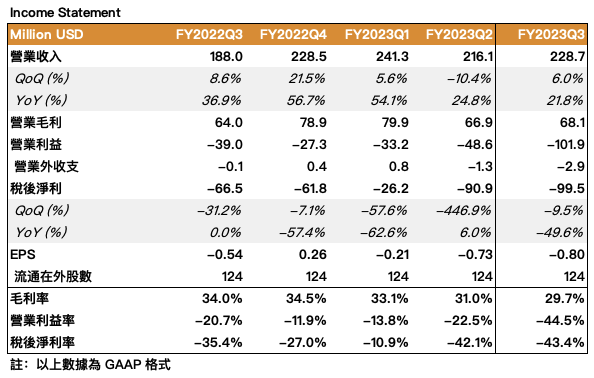

FY2023Q3 獲利因良率爬坡不如預期而低於財測,8 吋廠已開始小量出貨

公司 FY2023Q2 營收為 2.29 億美元(以下同),YoY+22%、QoQ+6%,達財測 2.1~2.3 億元高標,成長主因功率元件營收 YoY+50% 以上,抵消了 RF 元件營收衰退的影響,另本季已小量出貨 8 吋 Mohawk 廠的工控產品。

Non-GAAP 毛利率 32.3%,YoY-4.0ppts、QoQ-1.3ppt,位於財測 32~34% 低標。下滑主因 6 吋良率問題仍未解決(晶圓滾珠 Taller Boules 瑕疵)、一次性減損庫存、及因 8 吋廠遞延,原先預期將轉移到 8 吋廠生產的車用功率元件仍停在 6 吋廠製造所致。

調整後 EPS 為 -0.13 元,YoY-0.01 元、QoQ-0.02 元,虧損較上季放大。

Source:富果研究部

Source:富果研究部

因 8 吋 Mohawk 廠量產遞延 3~6 個月,FY2023Q4 營運將較本季持平,並下修 FY2024 年營收

預計 FY2023Q4 營收 2.12~2.32 億元,其中 8 吋廠將貢獻約 1~3% 營收;Non-GAAP 毛利率 29~31%。稀釋後 Non-GAAP EPS 虧損 0.17~0.23 元,毛利及獲利皆較本季衰退。

另公司將 FY2024 年營收由原先預期 16 億元下修至 10~11 億元,且預計毛利率將維持近幾季水準( 29~33%),較原先預期的 40% 有明顯落差。

公司目前 Durham 6 吋廠已經滿載(滿載季營收約 2~2.5 億元,其中功率元件 1 億元、晶圓 1 億元、其餘為 RF 元件),因此未來營收增量將全來自 8 吋 Mohawk 廠。

然而,8 吋 Mohawk 廠量產進度比原先遞延 3~6 個月,預期下季僅能貢獻 1~3% 營收,且 FY2024 年底產能利用率才能達到 20%。

公司宣稱遞延主因部分電氣設備的建置遞延,然參考公司過去幾季皆無法有效改善其 6 吋製程良率,富果認為 8 吋製程良率爬坡也存在問題,其良率爬坡不如預期才是 8 吋廠遞延的主要關鍵,而從公司下調其 FY2024 年財測來看,其對良率能否快速爬坡亦無太大信心。

未來資本支出將顯著上升,然公司營運現金流尚未轉正,預計將向外部融資以支應資金需求

公司將 FY2023 年資本支出由原先 10 億元降低至 7.75 億元,把部分 8 吋廠設備交期延後到 FY2024 年,並預計 FY2024 年 Capex 為 20 億美元。

除了 8 吋 Mohawk 廠,北卡 Siler City 8 吋 SiC 晶圓廠預計於 FY2024 下半年投產。

而德國薩爾州廠則預計 2027 年投產,預計該廠至 2025 年都還不會有明顯資本支出。

公司目前帳上現金僅有 22.5 億元,且其本季營運現金流為 -1,100 萬元仍未轉正。為因應支出,預計向外部融資 10 億元。然而以目前資金缺口來看,富果判斷公司將需要更多資金,未來若以股權融資,就會進一步膨漲股本,影響股東權益。

SiC 需求仍然強勁,然供給產能無法有效開出,未來幾年將供不應求

特斯拉於 2023/3 投資者大會時提出將在下一代傳動系統降低 75% SiC 用量。根據富果調查,特斯拉比較的基準是 2018 年使用在 Model 3 逆變器模組、採用 48 顆 STM 650V 的 SiC MOSFET,然目前單顆 SiC MOSFET 最高已可承受約 1200V,因此在單顆晶片效能提升下,總用量本來就可減少。

此外,特斯拉透過自行研發的組裝模組 TPAK(Tesla Pack),以改善組裝技術、散熱效率等方式來降低模組內 SiC 用量。然而其他車廠並無此技術,預計亦難以效仿,故對整體 SiC 產業需求影響有限。

Source:知乎

Source:知乎

WolfSpeed 管理層對此給出的回應則是,特斯拉的減少用量是指用在 2~2.5 萬元的中低階車款,而公司原先就沒有預期這些車款會使用 SiC,因此這樣反而代表車廠將 SiC 導入到中低階車款,將加速 SiC 的滲透速度。

若從電動車終端市場來看

閱讀進度