0%

富果觀點

- 寶雅股權集中於創辦人陳建造先生與其家族成員,以公司過去績效衡量,判斷股權集中可正向看待

- 寶雅:台灣美妝藥局零售業朝大型連鎖店集中,寶雅目前已有 323 家門店,具備規模優勢,未來發展策略則以小坪數的美妝店 POYA Beauty 為下一個成長點,將可帶動公司毛利率上升

- 寶家:預期傳統五金行將逐步被現代化的連鎖店取代。寶家目前已有 40 家門店,未來發展策略為(1)以寶雅、寶家相互導人流作為發展策略 (2)以小坪數門市達成損益兩平目標

- 財務估值:寶雅短期受惠於疫情解封,長期則受惠寶雅、寶家持續擴點帶動成長,2023 年估值可見文末參閱富果對其價值評估結果

寶雅公司簡介

寶雅(櫃:5904)為台灣最大的美妝、生活雜貨專賣店,產品包含歐美、日韓流行彩妝及保養品、生活百貨等,主要客群為 15~49 歲女性。

Source:寶雅

公司旗下共有二大品牌,包括主打女性市場的寶雅、於 2019 年設立的五金百貨品牌「寶家」,。集團目前共有 363 家門市,其中 323 家寶雅、40 家寶家。

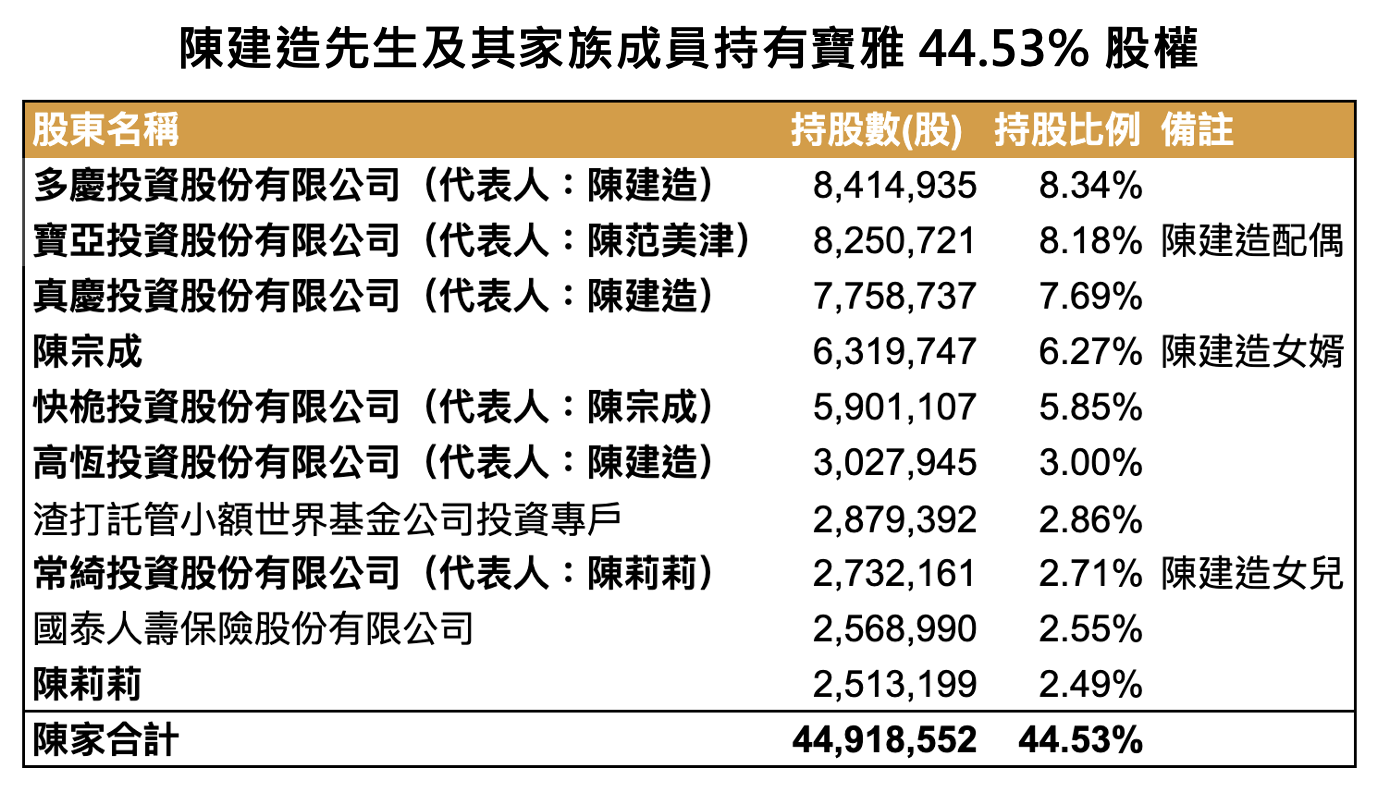

寶雅股權集中於創辦人陳建造先生與其家族成員,以公司過去績效衡量,判斷股權集中可正向看待

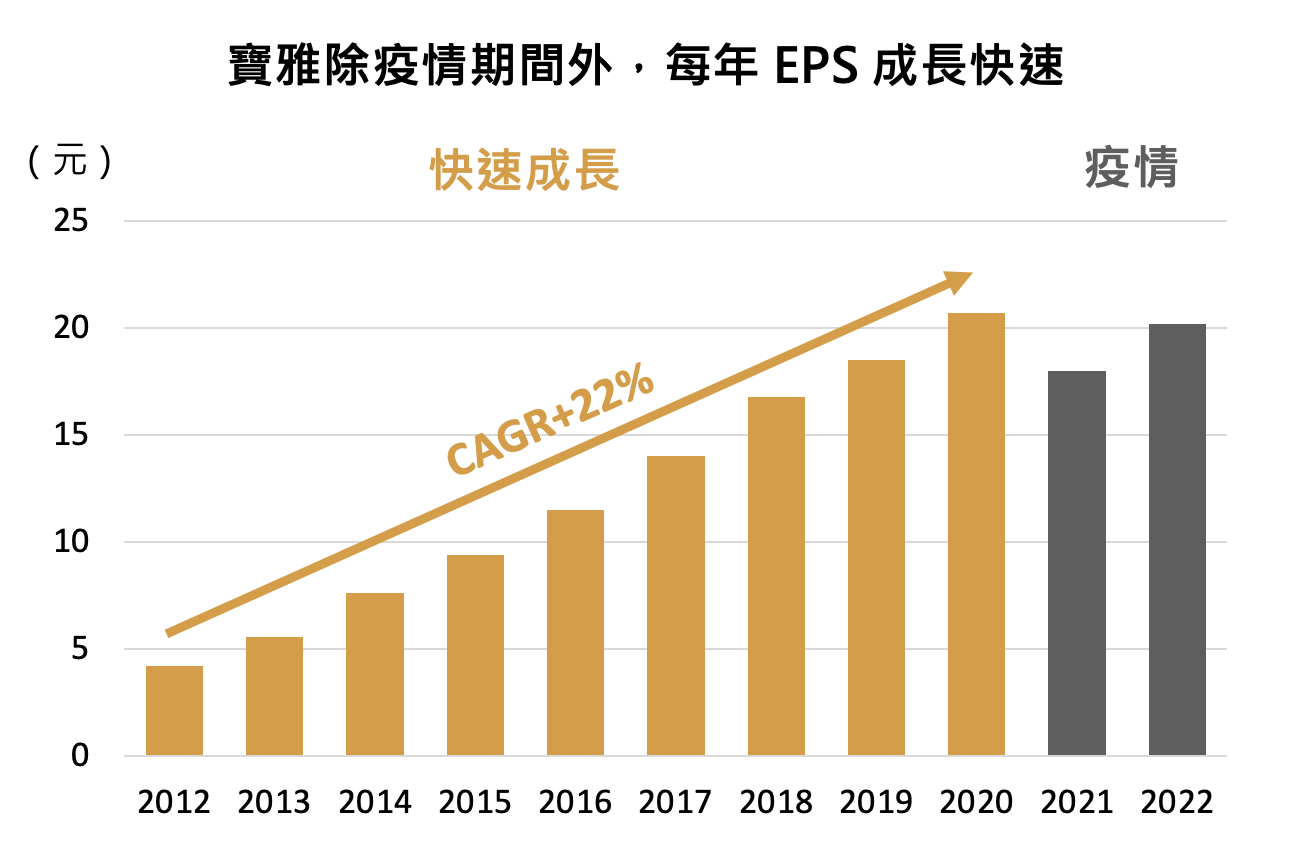

寶雅於 1985 年由現任董事長陳建造先生創立,1993 年後逐步交棒給女婿陳宗成。在陳宗成先生的經營下,公司過去 10 年的獲利以 CAGR+17% 快速成長,管理層經營績效值得肯定。

Source:Refinitiv、富果研究部

股權方面,董事長陳建造先生、總經理陳宗成先生和其投資公司/家族成員累計持有公司 44.53% 股權。而 4 席董事中,陳建造先生與其家族成員佔了 3 席。

整體來看,股權、經營權皆集中在創始人陳家手上,考量經營團隊過往的績效,股權集中應可正面看待。

Source:寶雅

以下將分析公司旗下寶雅、寶家兩品牌發展現況及成長潛力。

1. 寶雅

台灣美妝市場以銷售保養品、化妝品為主,未來趨勢以實體為主、網路為輔,以提供消費者全通路服務為目標

台灣美妝市場規模約 1,200 億元新台幣(以下同),其中保養品及化妝品消費金額佔比達 70%。

依 @cosme 統計,台灣消費者關注度(註 1)無論於疫情前後,實體通路(包含專櫃