美國通訊晶片設計龍頭,宣布併購 VMWare 的下一步是什麼?")

過去富果推出了與電信相關之網通產業及個股報告,本文將進一步透過分析全球網通大廠 Broadcom ,以了解該公司與整個產業的發展趨勢。

富果觀點

- Broadcom 為乙太網交換器晶片領導廠商,隨大型資料中心持續導入搭載高階 Tomahawk 之交換器,及生成式 AI 帶動計算卸載 ASIC 需求,FY2023 年 Networking 業務將明顯成長。

- Software Infrastructure 部門整合過往併購之企業並提高利潤率,2023 年計劃併購虛擬化軟體企業 VMWare,有機會與硬體業務進行 cross-sell,目前受歐盟監管機構深入調查,預計將於 FY2023 完成。

- 除 Wireless 業務面臨 iPhone 銷售淡季將於 FY2023 下滑,Broadband、Storage 業務皆受惠於產品升級需求,預計 FY2023 呈雙位數增長。

- Broadcom FY2023 Networking、Storage 業務將會持續顯著成長。且 AI 快速成長、長期資料傳輸需求上升,Broadcom 技術也已經領先同業,可見文末參閱富果對其價值判斷與評估結果。

公司簡介

Broadcom(NASDAQ:AVGO)過去為美國通訊晶片大廠,2016 年被新加坡 IC 設計商 Avago 收購, 續以 Broadcom 之名經營。公司業務分為下述兩大類:

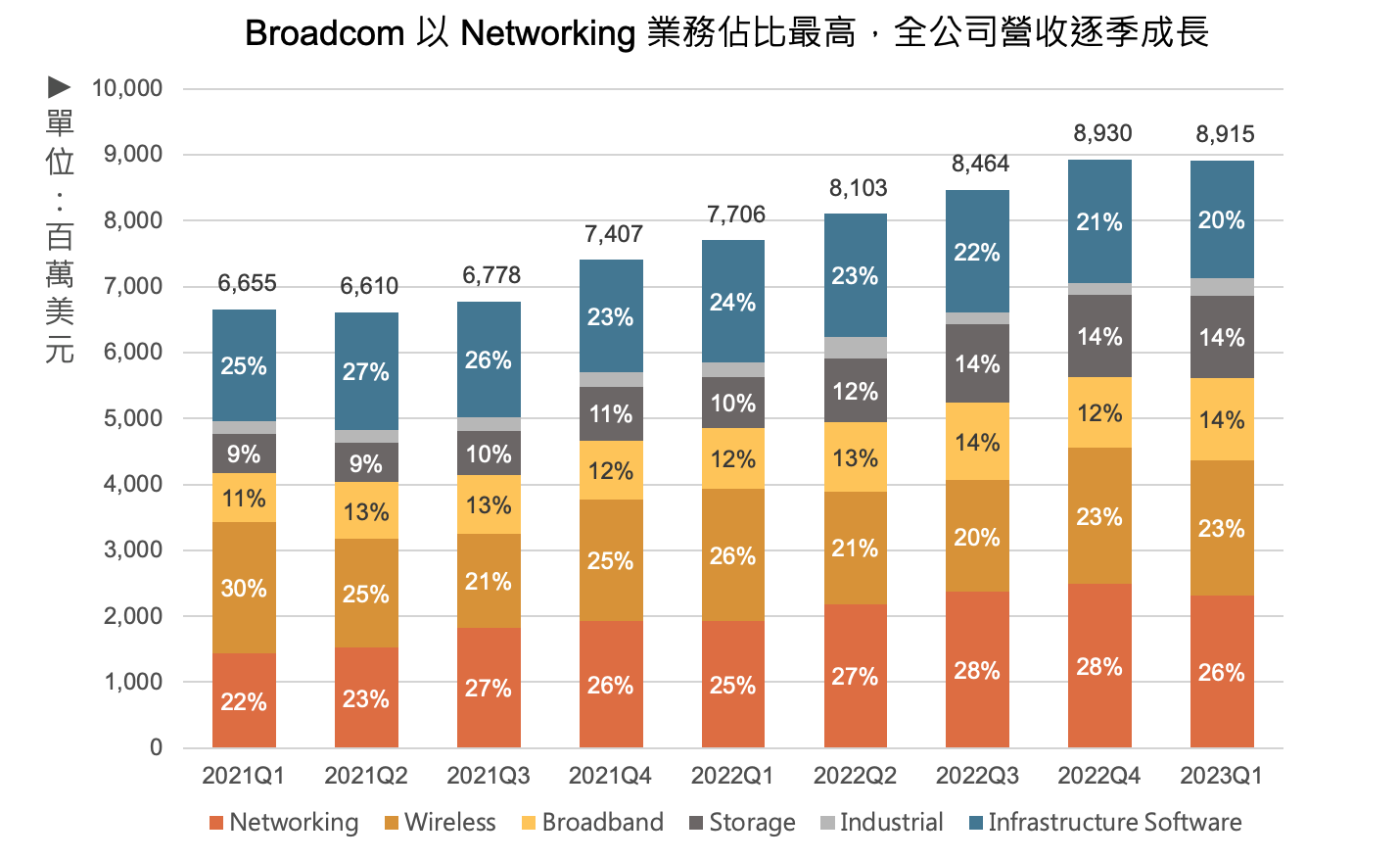

- 半導體解決方案(Semiconductor Solutions):包含網通(Networking) 28%、無線(Wireless)24%、儲存(Storage)13%、寬頻(Broadband)11%、工業(Industrial)3%,合計佔比約 80%。

- 基礎建設軟體(Infrastructure Software):由多間近年 Broadcom 併購的企業所組成,包含提供儲存網(SAN, Storage Area Networking)管理的 Brocade、企業資安服務的 Symantec 以及資訊技術管理軟體的 CA Technologies 等,合計營收佔比約 20%。

註:Industrial 部門主要包含工業自動化、再生能源、汽車電子,由於佔比小、與台廠關聯低,本文將不多著墨。

Source: Broadcom、富果研究部

由上圖可見,Braodcom 公司營收組成分散,近年來更積極併購產業鏈上相關的軟體公司,有效擴大公司規模,過去幾年整併成效尚佳,營收逐年成長。

Broadcom 經營層產業經驗豐富,過往財務績效良好

Broadcom 由現任董事長 Henry Samueli 創辦,於 2016 年被 Avago 收購後,便由陳福陽先生兼任 Avago 及 Broadcom 的 CEO。

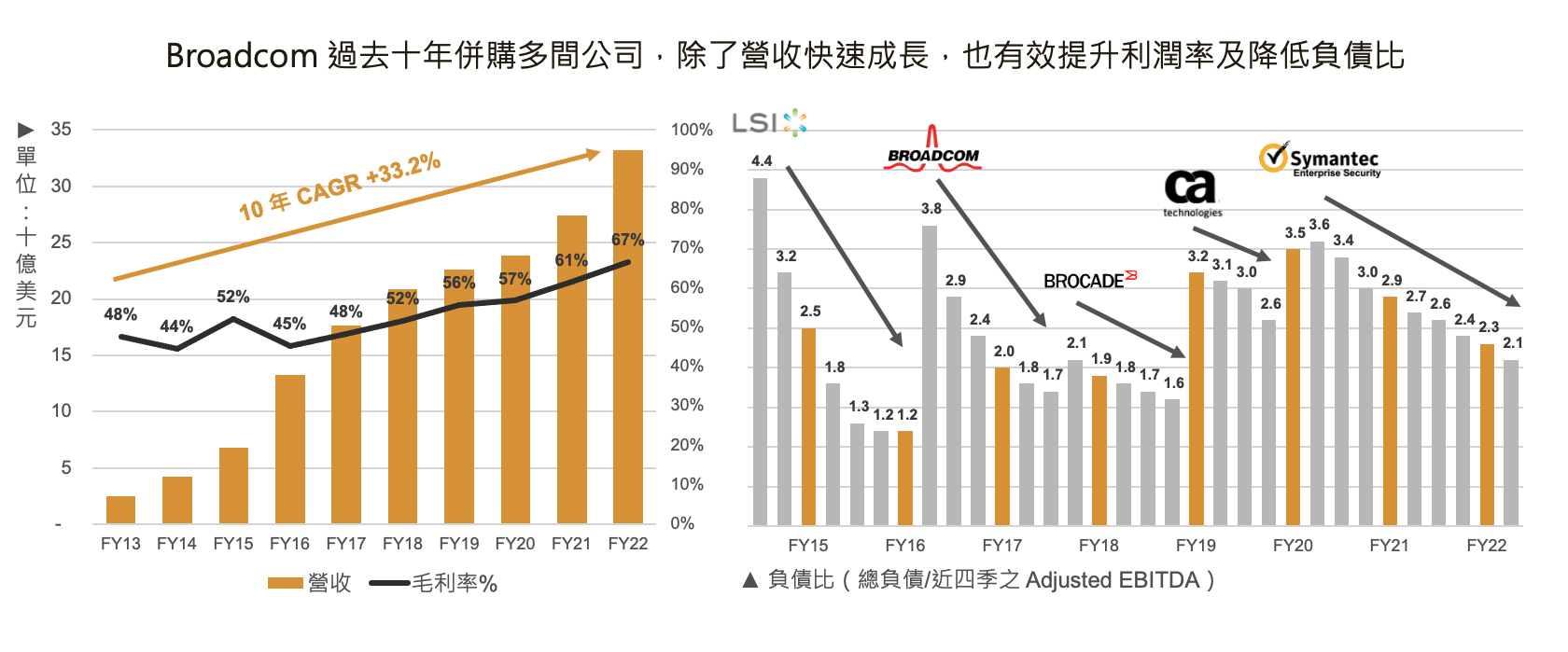

公司其餘經營團隊則有多位被併購公司之高階主管,從 Broadcom 過去 10 年營收以 33.2% 的 CAGR 來看,且同時提高利潤率,併購也能有效去槓桿、降低負債比,經營層在整併公司後的管理具經驗且多能創造更好的績效。

Source:Broadcom、富果研究部

細觀 Broadcom 業務,判斷最具成長潛力的為其 Networking 及 Software Infrastructure 兩部門,下文分析順序為:Networking 部門、Software 部門以及其他。

Networking 為 Broadcom 傳統強項,亦為最主要的營收來源

1. Networking IC 部門持續提升晶片效能,以因應更高規格的需求與能耗要求

Networking 為 Broadcom 營收占比最高且仍持續成長的部門,專門研發交換器、路由器的晶片,客戶包含一般硬體品牌商、電信服務供應商(如 AT&T、Verizon 等)以及超大型資料中心(如 Amazon、Meta、Google、Microsoft 或阿里巴巴)。

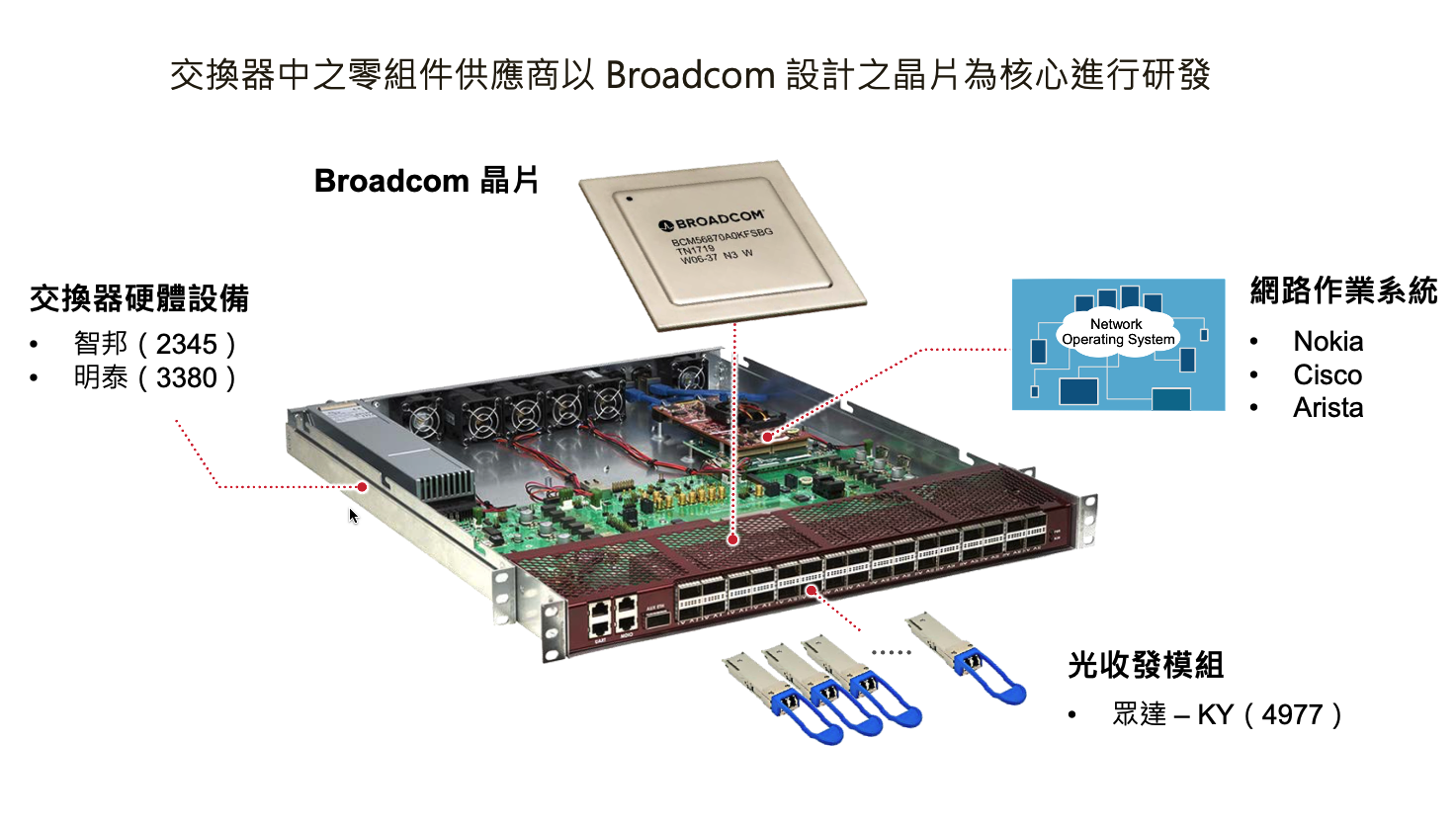

將交換器拆開檢視,Broadcom 自行研發製造晶片,其餘如網路作業系統、硬體設備、或是光收發模組便是與外部廠商合作。整體而言,相關軟硬體皆是遵循 Broadcom 之晶片進行研發,因此 Broadcom 在供應鏈中的話語權高。

Source:Broadcom、富果研究部

而其他的零組件,網路作業系統等軟體業務由 Nokia(NYSE:NOK)、Cisco(NASDAQ:CSCO)、Arista(NYSE:ANET) 等國外大廠提供;而硬體設備包含 PCB、散熱模組、電源供應器以及光收發模組等便會交給 OEM 或 ODM 製造,這也是台廠在網通供應鏈中主要扮演的角色,交換器廠商如智邦(市:2345)、明泰(市:3380),或是光收發模組廠眾達 - KY(市:4977)皆為其上下游廠商。

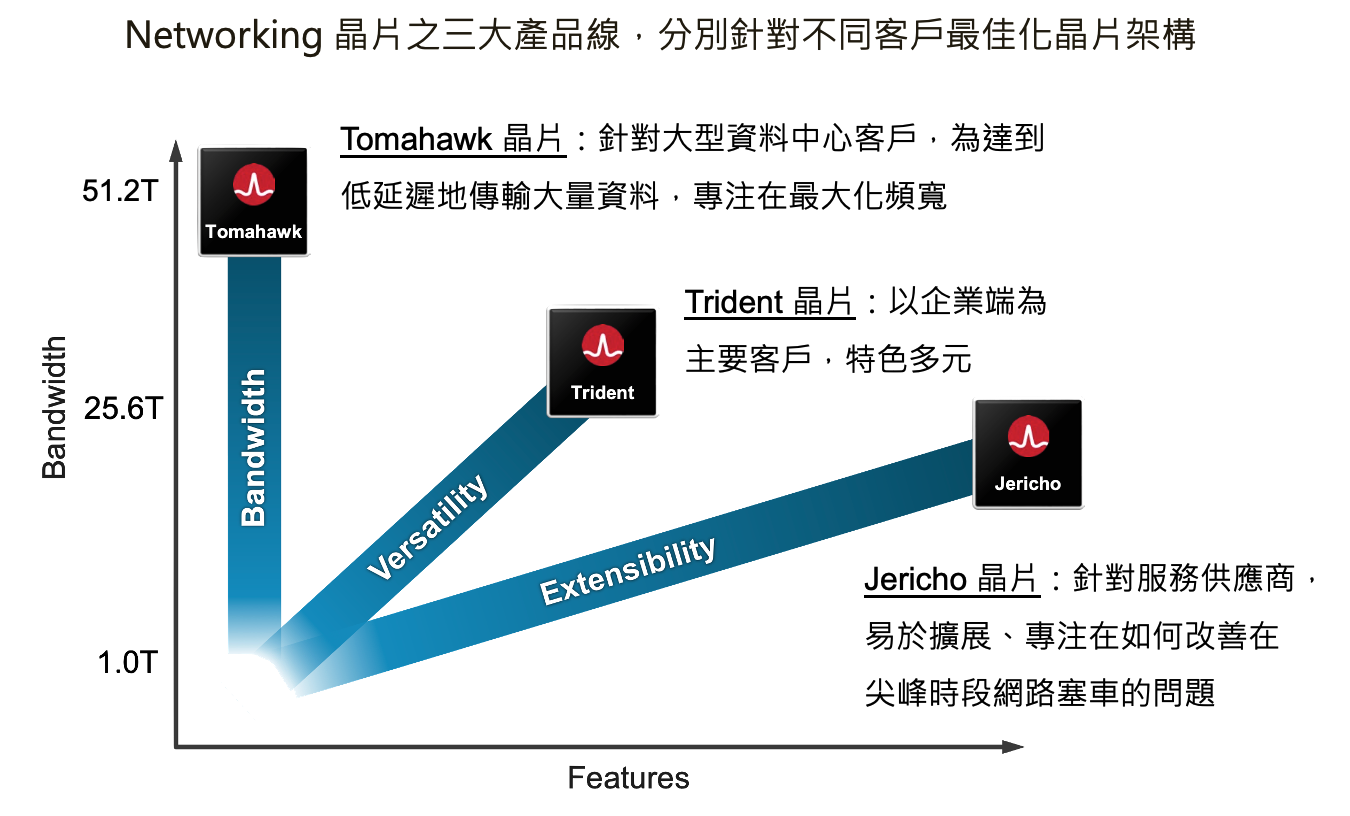

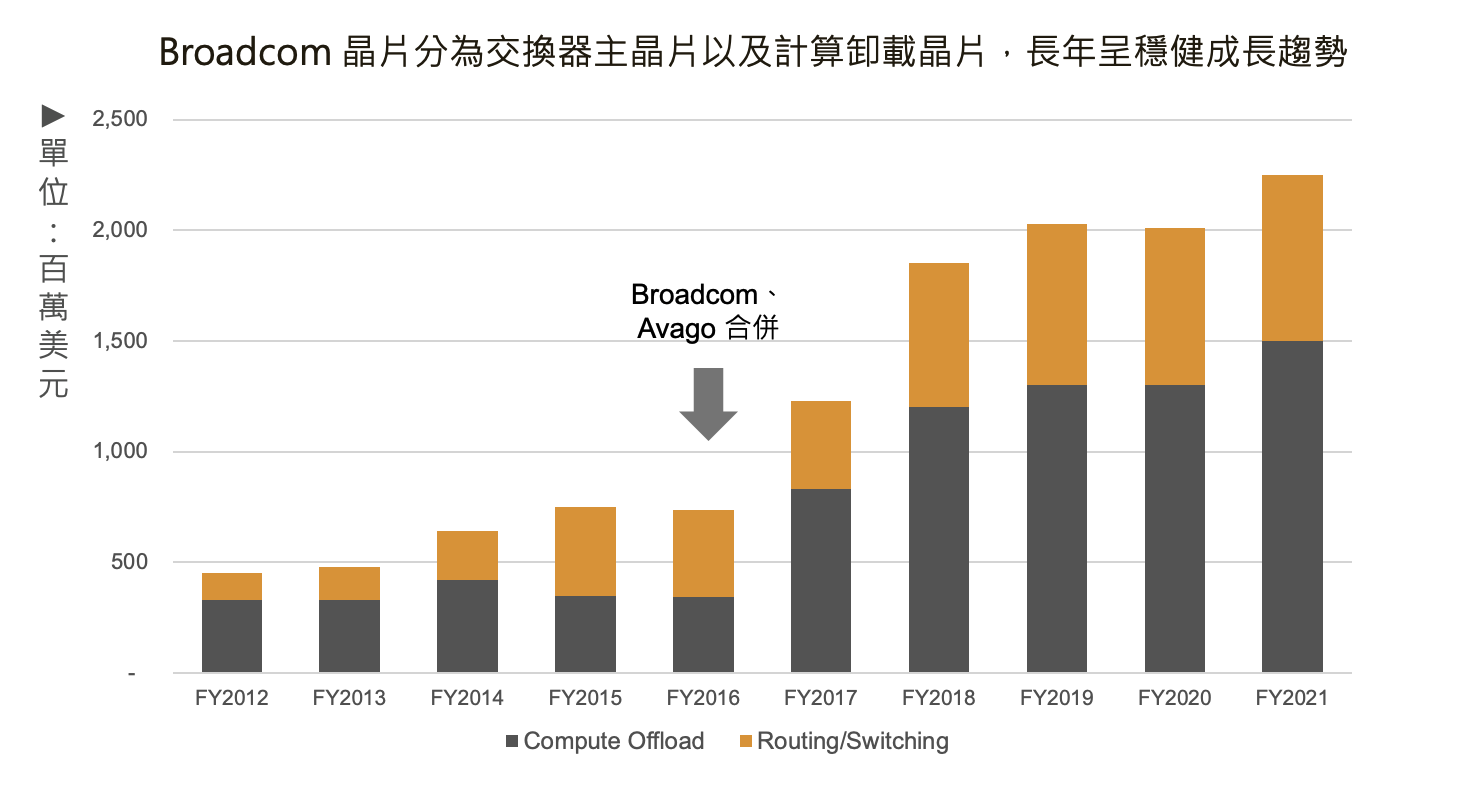

Broadcom 的晶片依應用可以分成路由器/交換器以及計算卸載(Compute Offload)ASIC。交換器之主晶片,依客戶類型分成三大產品線 - Tomahawk、Trident 和 Jericho(見下圖)。

Source:Broadcom、富果研究部

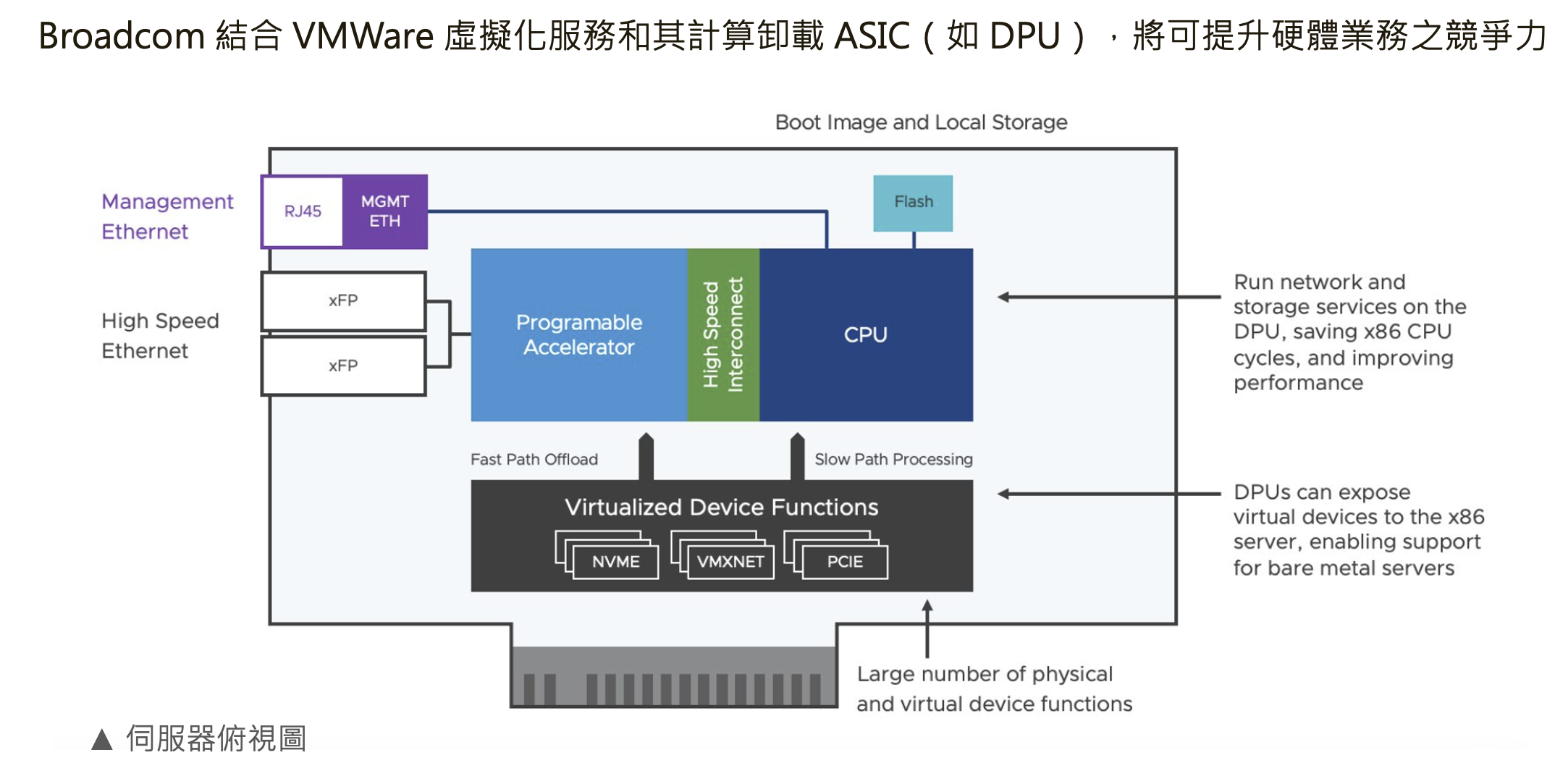

而計算卸載則是將特定運算內容從 CPU 卸載至特定領域的晶片(如 Broadcom 的 smartNIC, DPU 或 TPU)中,將運算專業化分工,替 CPU 分擔儲存、網路、安全(如資料加密)等基礎運算。對雲端業者而言,則意味著更多可出售的虛擬核心(vCPU),可有效提升營收與計算效率,因此已成為資料中心重要的晶片之一。

此外,隨效能需求持續提高,將所有系統整合進一個晶片的難度和成本上升,因此透過網路計算分工給其他專業化的晶片或是邊緣端(edge 端),可以有效降低成本與降低能耗。

Source:Broadcom、富果研究部

Source:Broadcom、富果研究部

2. 2023 年因新發佈的 Tomahawk 5 晶片提升 ASP ,同時受生成式 AI 需求加速資料中心建置而成長

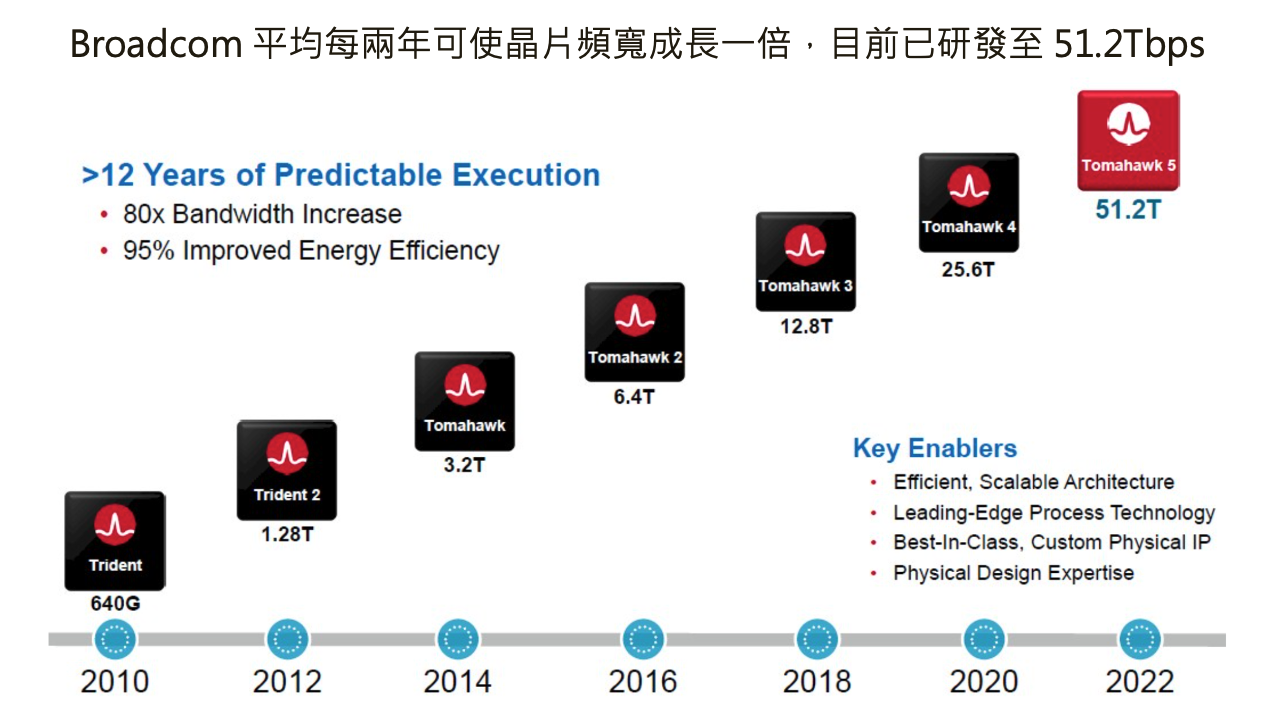

Broadcom 自 Tomahawk 1 以來,約每兩年可以將其交換器晶片之頻寬翻倍,在 2022/8 月,Broadcom 推出了支援 800GbE 的交換器晶片 Tomahawk 5,頻寬成長一倍至 51.2 Tbps,預計 2023 年 Networking 部門將受惠 Tomahawk 5 占比提高,帶動整體 ASP 成長。

Source: Broadcom

此外,近期 ChatGPT 等生成式 AI 興起預期也將帶動 Networking 部門成長。目前生成式 AI 仍在發展初期,然為避免在競爭中落後,預計三大雲端服務業者資本支出在 2023 年皆將年持平或年增,且會普遍擴大投資 AI 應用基礎設施之比例。

目前針對 AI 應用, Broadcom 專門針對 AI 應用的 Jericho3-AI 晶片也於近日發布(註),預計 2023 年 AI 營收貢獻將從 2022 年之 2 億美元上升至 8 億美元,於 Networking 部門佔比將從約不到 2% 上升至 7% 以上。

註:AI 模型是透過大量的資料訓練出來,由於單一晶片無法處理,因此需透過將運算分給大量的 GPU 完成(e.g. Jericho 3-AI 可連結高達 3.2 萬顆 GPU),且需能夠平衡晶片間的計算負載,以避免類似網路塞車情形發生。

而計算卸載 ASIC 業務也受到生成式 AI 推動,預計計算卸載業務 2023 年營收將從 2022 年之 20 億美元上升至 30 億美元,帶動整體 Networking 部門成長,預計 Networking 部門營收將從 27% 上升至約 30%。

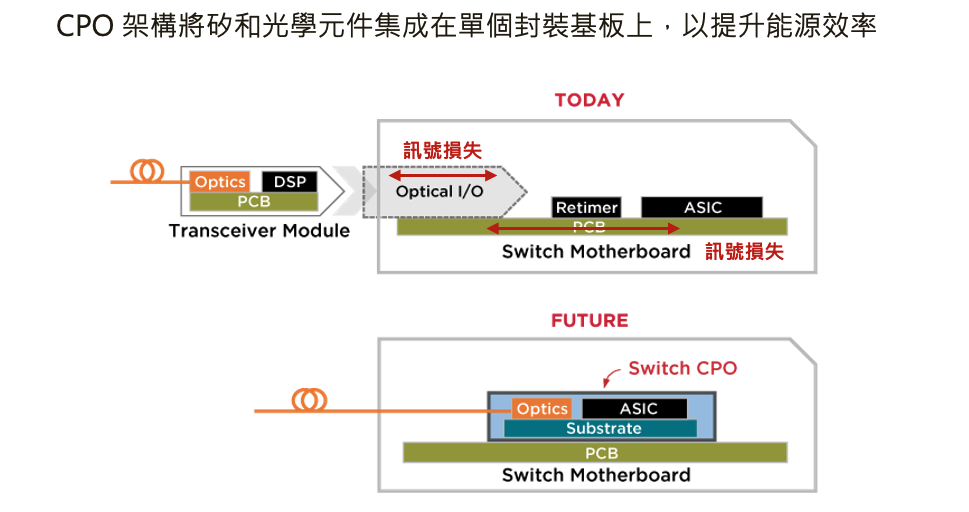

3. 能耗與散熱已成為下一代超高速網路設備的關鍵議題,為此,Broadcom 以 CPO 技術提升交換器晶片效率與降低能耗。

隨著網路傳輸速率提升,內部訊號衰減情況也變得更加嚴重(高頻訊號衰減速度較快)。除了提升 PCB 與銅線的品質,Broadcom 也推出新的封裝技術解決此問題。

Tomahawk 4、5 均推出使用 CPO(Co-packaged Optics,共同封裝光學元件)技術封裝的晶片版本,CPO 與傳統熱插拔(光收發模組)技術不同,CPO 將矽光晶片、交換器晶片、RF 晶片等共同封裝,減少過去訊號傳輸需經過多個媒介(包含連接器、PCB、IC 載板)進而降低訊號與能量的損失。

Source:Broadcom、富果研究部

從上圖可見,CPO 大幅縮短高頻訊號在銅線上傳輸的路徑長度, 故 CPO 將使交換器晶片功耗降低 30%,成本下降 40%,同時提升機架密度 50%。

然採用 CPO除了封裝良率的隱憂外,整合連結後,零件若有損壞影響程度將提高(e.g. 若光學元件受損,因與 ASIC 整合,較難單獨進行維修),採用尚有疑慮,預計至少要等至 2025 年產品才會被大量採用。

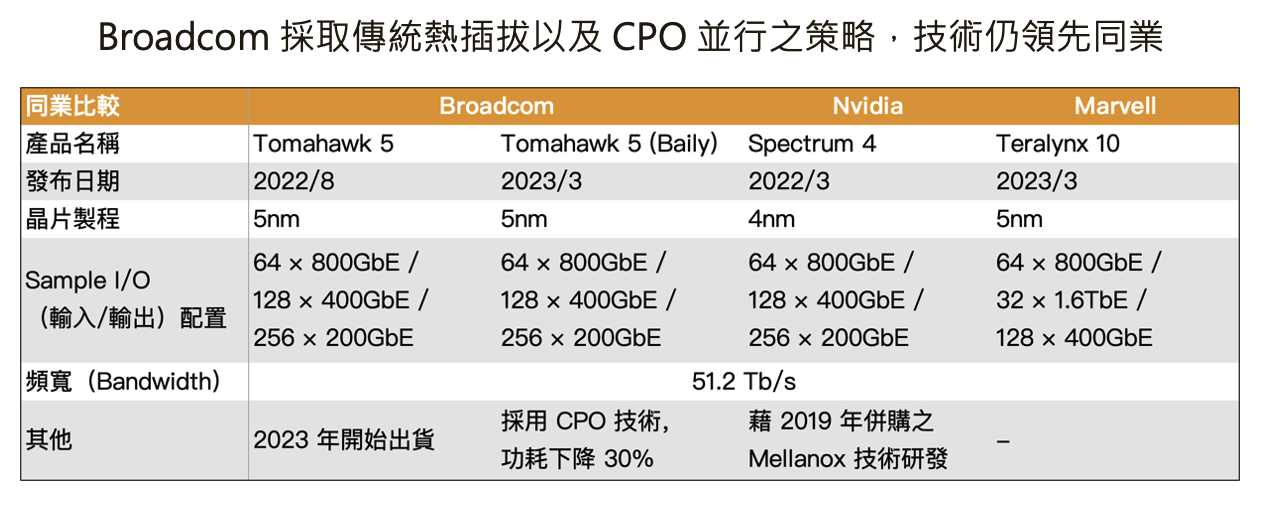

目前市場上三大乙太網交換器晶片者除 Broadcom 外便為 Marvell(NASDAQ:MRVL)和 Nvidia(NASDAQ:NVDA),後兩者推出的 51.2 Tbps 交換器晶片目前仍採用過去熱插拔技術,Broadcom 則採取傳統熱插拔與 CPO 並行策略,由於技術門檻高,富果認為 Broadcom 作為 CPO 技術先行者未來將更具備優勢。

Source : 富果研究部

在台廠供應商中,眾達(市:4977)是與 Broadcom 合作最密切之廠商,於 2022/10 月辦理現金增資 9.3 億元新台幣,與 Broadcom 共同開發 CPO 產品,眾達將負責外部光源 (ELS) 零件,提供 Broadcom 遠端雷射模組 (RLM);矽光磊晶廠聯亞(櫃:3081)目前也與積極在開發 800G 矽光產品;隨規格上升,CCL 採用材料也會更換,使附加價值提升,台燿(櫃:6274)作為提前投入 800G 交換器板材研發廠商也有望受惠。

透過併購持續強化 Infrastructure Software 營收來源,而軟硬體部門目前仍各自為政

1. Broadcom 透過併購多間企業,擴大軟體業務之產品組合,使各軟體服務間進行 Cross-Sell,創造穩定現金流

自 2017 年開始,Broadcom 加重投資軟體產業,陸續併購了提供企業 IT 基礎架構(Mainframe)的 CA Technologies 以及資訊安全、企業雲的 Symantec,截至今日軟體業務已佔 Broadcom 營收 20%。

由於 Broadcom 認為硬體業務成長有限,預計晶片市場將落至 5% 或更低之年成長率,因此開始拓展軟體業務,驅動未來成長。

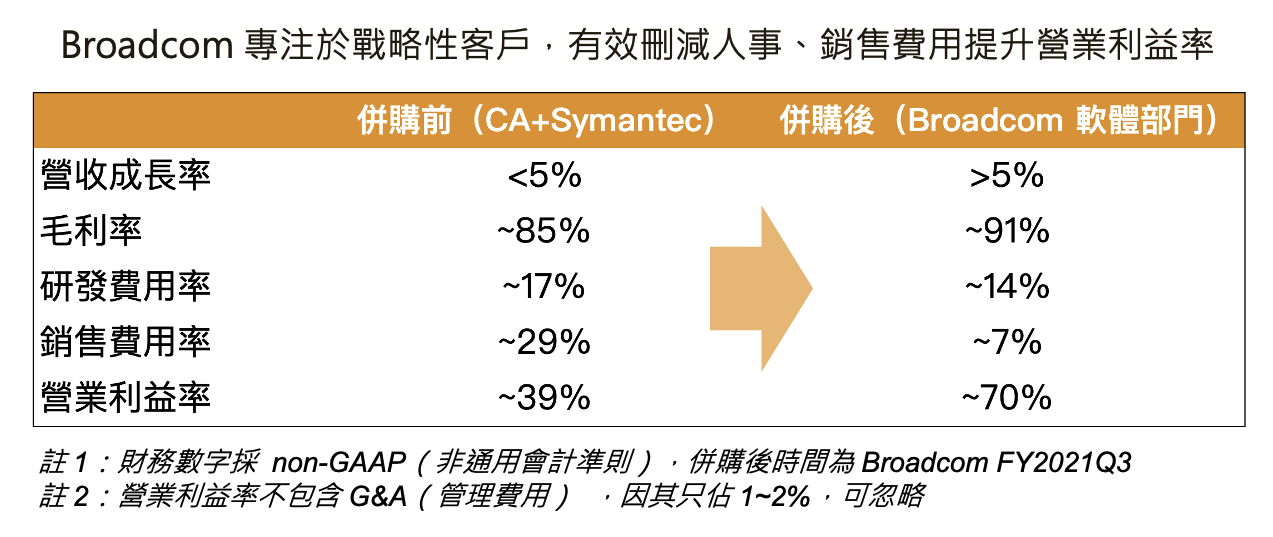

Broadcom 並沒有將軟體業務與晶片本業相結合,而是整併後提高被併購企業的經營效率。檢視近五年併購的軟體企業(CA 及 Symantec),Broadcom 透過降低多餘的人事費用、刪去重複的資源,並將軟體服務從買斷制改成訂閱制提升收入、Cross-sell 兩間公司的服務,使軟體部門之營業利益率從整併前之 39% 拉升至 70%。

據 Broadcom’s Software Investor Day ,管理層預期軟體相關需求將持續增加,未來數年業務營收 CAGR 將超過 5%。

Source:Broadcom、富果研究部

除了現有軟體業務外,Broadcom 也於 2022/5 月提出以 610 億美元併購提供虛擬化軟體的 VMWare。VMWare 最主要之產品為「虛擬化」服務,使企業能以軟體在雲端上更靈活的運行硬體資源,不需要花大量資金購買多台實體機器,進而降低成本。

自 2020 年,VMWare 便致力於於 Project Monterey 計畫,旨在結合虛擬化服務以及 SmartNIC 或是 DPU(即前文所提之 Compute Offload)。因此,相較於 CA Technologies 以及 Symantec,VMWare 之虛擬化服務更能與 Broadcom 現有硬體產品結合,進而產生縱效使 Broadcom 計算卸載業務進一步成長。

Source:VMWare

Broadcom 本次併購案已經獲得巴西、南非、加拿大等國監管機構的許可,並在 FY2023Q1 之 Earnings Call 上表明能於 FY2023 結束前順利併購。由於本次併購規模大,歐盟監管機關仍在深入調查,主要擔心本次合併將使 Broadcom 向原先依賴於 VMWare 之硬體供應商收取更高之軟體費用,限制了同業間的競爭。

若是順利併購,

閱讀進度

")

")