低軌道衛星在 Elon Musk 旗下 Space X 的推動下,過去幾年快速發展,而這次 iPhone 14 首度支援衛星通訊,也意味低軌道衛星正式進入商用化。本篇報告將分析低軌道衛星產業現況及相關供應鏈,看完這篇報告,你將瞭解以下幾件事:

1. 低軌道衛星是什麼?有什麼功能?

2. 低軌道衛星市場規模及市場玩家

3. 相關台廠供應鏈誰受惠?

低軌道衛星可與網路互補,在民營企業帶動下,產業成長快速

全球衛星系統依照離地表遠近可分為同步軌道、高軌道、低軌道衛星。

其中同步軌道距地表約 3.6 萬公里,主要用於氣象觀測、電視台轉播;高軌道距地表 8,000 公里以上,用於 GPS 定位導航;而低軌道則距地表 2,000 公里內,主要用於通訊、對地觀測。

低軌道衛星因訊號覆蓋範圍較小,所需的衛星數量也遠超過同步軌道及高軌道,根據統計,目前全球每年發射的衛星中,有超過 70% 都是低軌道衛星。

相較一般網路通訊,低軌道衛星因直接與太空的衛星通訊,打破了距離限制,因此在網路無法覆蓋的地域,衛星通訊就可扮演重要角色,與行動網路形成互補。

低軌道衛星的延遲時間約 20 毫秒,比 5G 的 1 毫秒高出許多,以速度來看並無優勢,但因 5G 通訊需建置大量基地台,在高山、高空、沙漠、鄉村等極端地形或偏遠地區的建置成本極高,因此低軌道衛星就有了用武之地。

目前低軌道衛星瞄準的客群及應用場景主要有:

1)一般用戶:爬山、到荒郊野外、坐飛機

2)沒網路用的用戶:住在地廣人稀的偏遠地區,一般網路難以覆蓋

3)政府:無人機、海上戰艦等國防應用。

過往衛星營運都掌握在政府手中,但因 Spcae X 的入局,低軌道衛星逐漸轉向民營化,且隨越來越多競爭者加入及衛星建置成本降低,也帶動整個產業快速發展。

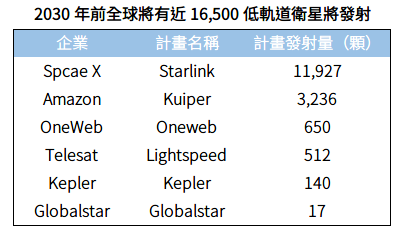

根據資策會(MIC)調查,2021 年全球低軌道衛星數為 1,791 顆,並預估 2022 年達 2,825 顆,YoY+58%。

目前市場主要由 Space X 旗下的 Starlink 以 85% 發射市佔率(累計發射 2,400 顆)獨佔,其他營運商則包括英國的 OneWeb、加拿大的 Telesat、Amazon 子公司 Kuiper、Kepler 及蘋果此次合作的 Globalstar。

市場規模部分,根據各營運商初期規劃的衛星發射數量共 16,500 顆來看,目前已發射約 17%。

Source:賽迪顧問、工研院、FINDIT、富果研究部

而低軌道衛星因距地球較近,受到大氣阻力較大,加上衛星攜帶的燃料有限,因此約 3~5 年就會逐漸墜入大氣層,需重新更換。若假設營運商尚未發射的衛星將於 2030 年發射完畢,加上需替換的衛星數量,則未來 8 年全球共將發射約 20,000 顆的低軌道衛星,平均每年發射 2,500 顆左右,且根據各營運商規劃,2025~2027 年將是發射的集中期。

若以每顆低軌道衛星及組網製造成本約 150~200 萬美元計算(參考 Starlink 的數據),則低軌道衛星及設備的潛在市場規模(TAM)約 300~400 億美元,以 Starlink 目前每年營收約 1.7 億美元來看,市場規模龐大。

♦ 富果推薦延伸閱讀:【關鍵報告】白話文詳解 5G 產業,有哪些投資機會?

產業仍處早期發展階段,實用性不足,後續需關注廠商們的發展

從消費端看,目前訂閱費用仍很高,例如 Starlink 每月訂閱費為 99 美元,初次訂閱還需購買 599 美元的設備(用來連上衛星的天線與路由器)。Starlink 目前訂閱用戶約 40 萬戶,雖較 2022 年初 14.5 萬戶明顯成長,但若以美國的 TAM 約 1,200 萬戶來看(以美國約 1.2 億家庭數及 90% 的網路覆蓋率計算),滲透率僅 0.3%,產業還處在早期發展階段。

此次華為 Mate 50、蘋果 iPhone 14 搭載衛星通訊功能,代表低軌道衛星市場已從原本僅瞄準沒網路用的偏遠地帶用戶拓展到一般用戶,成本也已降至可商用化的水準,後續需重點觀察其他手機廠推出的機型是否也支援衛星功能。

台廠供應商大多供應周邊零件,關鍵組件掌握在國外 IDM

低軌道衛星產業鏈可分為太空中的衛星、地面的通訊站,以及手機內的射頻元件。

衛星核心零組件包括晶片、PCB、天線等,而地面接受站則有基地台、VSAT(小型衛星地面終端設備)、微波元件、降頻器、天線、射頻元件、衛星導航系統等,其中台廠供應鏈如下:

衛星製造

PCB:華通(市:2313)

射頻元件封測:同欣電(市:6271)

電源供應:群電(市:6412)

地面設備

VSAT :台揚(市:2314)

微波、射頻元件:昇達科(櫃:3491)

衛星 LNB(低雜訊降頻器,射頻元件的一種) IC 設計:宏觀(櫃:6568)

LNB 基板:新復興(櫃:4909)

基地台:啟碁(市:6285)、仲琦(市:2419)、金寶(市:2312)

手機放大器:穩懋(櫃:3105)

實際拆解 Starlink 可發現,核心晶片都由 STMicro(意法半導體)等歐美 IDM 供應,台廠則主要供應周邊零件,但低軌道衛星佔這些公司營收比例大多都不到 5%,短期難以貢獻實質營運。

▼ 富果直送讀者專屬 ▼

用富果直送文內專屬推薦連結「evtbg-ttmar」開通《玉山證券 富果帳戶》 即時熱力圖、ETF 股價光譜、短長期營收年增率、便宜價透視區間等進階功能「免費永久使用」,10/30 前開戶再送 108 富果幣(1 富果幣=新台幣 1 元)還能無限期閱讀完整文章內容 >> 點我開戶即享優惠 <<

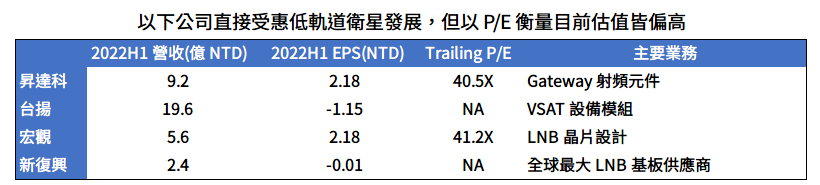

衛星供應商實質受惠較大,台灣可以從「這兩家」公司發展判斷產業成長

目前受惠較大的有微波元件的昇達科、以及通訊設備的台揚。

昇達科為微波、毫米波射頻元件供應商,目前低軌道衛星產品營收佔比約 13%,並預估 2023 年低軌道衛星營收佔比可達 30%。主要供應衛星地面接收站閘道器(Gateway)天線的射頻元件。根據統計,每組傳統衛星需對應一個 Gateway,但低軌道衛星因移動速度快,平均每顆需對應 2.5 個 Gateway,而每個 Gateway 目前搭載兩顆昇達科的射頻晶片。

昇達科目前客戶包括 SpaceX、OneWeb 及 Amazon 等主要營運商,且此業務毛利率高達 60~80%(公司整體毛利率約 47%),將是低軌道衛星產業發展的直接受惠者。

因公司業績將直接與低軌道衛星發射數成正比,後續可從營運商是否有如期發射衛星來追蹤。

Source:Starlink、富果研究部

Source:Starlink、富果研究部

台揚營收則有 90% 來自微波通訊設備,目前營收佔比為 VSAT(小型衛星地面終端設備)26%、Mobile 34%、LNB 19%,但低軌道衛星貢獻仍小,預估 2023 年才有較明顯貢獻。

而新復興、宏觀則分別是台揚的 LNB 晶片設計、LNB 基板供應商,因此也間接打入供應鏈,但營收佔比目前仍低。

Source:富果研究部、富果

Source:富果研究部、富果

結論

因衛星牽涉到國防議題,目前各家營運商的發射量皆已由各國政府決定,雖然根據以上推估,若未來全數發射,市場規模可觀,但實際上目前包括 Space X 的營運商都還在虧損。

因此未來衡量的關鍵在於需求是否有跟上供給,若沒有,則營運商可能會因財務問題而無法達到擬定發射量。

需求端在蘋果、華為等手機推出衛星通訊功能後,代表產業已到可商用化階段,但後續其他手機廠商是否有跟進推出,以及 Starlink 等營運商的訂閱用戶是否持續增加將是重要關鍵。

以零組件供應鏈來說,營運將直接和衛星發射數量正相關,目前最直接受惠的仍是掌握核心晶片的歐美 IDM,但台灣的昇達科、台揚、宏觀、新復興等公司因本業以衛星通訊為主,且已打入主要營運商供應鏈,後續若擬定的衛星如期發射,也將直接受惠。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 1)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度