在為數眾多的投資方式中,存股是許多臺灣投資人十分喜歡的投資方式,因為只要透過累積持股,就能享受配息帶來的被動收入。透過以下文章,我們重新來認識一下存股的核心是什麼?以及該如何挑選合適的存股標的。

投資的目的是什麼:賺取股價價差 vs 追求穩定現金流

買股票其實就是買進公司的部份所有權,並隨公司營運的成長,透過股價上漲、領取股息或股票回購等方式賺取報酬。

不過,在進行投資決策前必須先釐清,此筆投資是希望賺取資本利得(股價上漲),還是穩定的現金股息收入?決定後再選擇適當的標的進行研究。

如果是想賺取資本利得,通常會選擇成長型公司,這類公司因處在高速成長期,因此會將大部分賺來的錢都再投資到研發、擴張中,而投資人期待的是公司未來的獲利成長所帶來的股價上漲。

但如果想賺取股息,就會偏向選擇成熟型公司,這類公司所處的產業大多已經成熟、緩慢成長,公司較不需要再投資,因此會將大部分賺來的錢以股息、回購股票的方式回饋給股東。

只有當我們釐清投資目的後,才不會出現原本設定要賺取價差,但後來因公司成長、股價波動不如預期而套牢,結果說服自己改作存股但股息卻不多的狀況;或是本為了賺取股息收入而存股,卻頻繁因價差而賣出獲利,導致長期持有股數無法增加、股息無法穩定成長的情形。

第二種方法,也就是台灣投資人常說的「存股」,接下來我們就來探討一下存股真正的意義。

存股是為了創造「穩定」的股息收入,殖利率高低僅是其次考量點

存股的核心概念,就是希望藉由每年穩定的股息配發享有穩定的現金流收入,因此關鍵就在於投資的公司能否長期穩定配發股息。

要能穩定配發股息,公司所在的產業必須穩定發展不衰退,且公司本身也要能穩定成長、不易被取代,才不會產生公司每年獲利不穩定,股息忽多忽少的狀況出現。

以臺灣的金融股為例,由於金融業屬特許行業,穩定且有政府保護,除非有重大的金融危機,否則金融業的獲利通常十分穩定,每年穩定配息且股價波動不大,以近十年配息計算,年化殖利率大多達 5% 以上,是為投資人創造「穩定」現金流的好方式之一。(關於金融股存股可參考<投資金融股領股息,你可以不要「傻傻地存」>富果報告)

找好標的後,還需評估投入資金效率,最常用的指標就是長期殖利率,即是透過計算近 5-10 年配發的股息總額除以目前的股價並加以年化,以了解當前股價和過往配息狀況的關係。長期殖利率越高表示平均每年能夠創造的被動收入越多,但永遠不要忘記,能夠長期穩定的創造現金流才是挑選存股標的的第一條金律,我們不應以短期殖利率作為唯一考量,下一段將為讀者詳細介紹。

除此之外,由於台股的機制設計,每當公司除息,當天的股價就會從前一日的收盤價減去配息金額,作為當天的平盤參考價(可參考<如何做除權息計算、掌握除權息交易日>報告)。由於好像賺了股息賠了價差,網路上經常會稱這樣的機制為「左手換右手」,然而從長期投資的角度來看,股價反映的是公司在未來所能產生的所有自由現金流,折現回來的價值(可參考<「目標價」準確嗎?分析常見估值法的應用及盲點>報告),實際上不應因為現金的減少而下滑,因此若公司「價值」不變,股價應回到除權息前的價格,也就是所謂的填息。

因此我們在挑選存股標的時,也可注意公司過往的填息機率(可使用富果研究平台推出之股利政策卡片進行研究),來判斷對該標的股價是否容易回復其價值。 Source:富果股利政策卡片

Source:富果股利政策卡片

接下來我們透過往年的台股殖利率統計,來看一下過去幾年高殖利率公司們的後續表現,了解為何不能以短期殖利率作為存股標的唯一考量。

單一年度高殖利率的公司,未來未必能夠維持,應避免落入短期殖利率陷阱當中

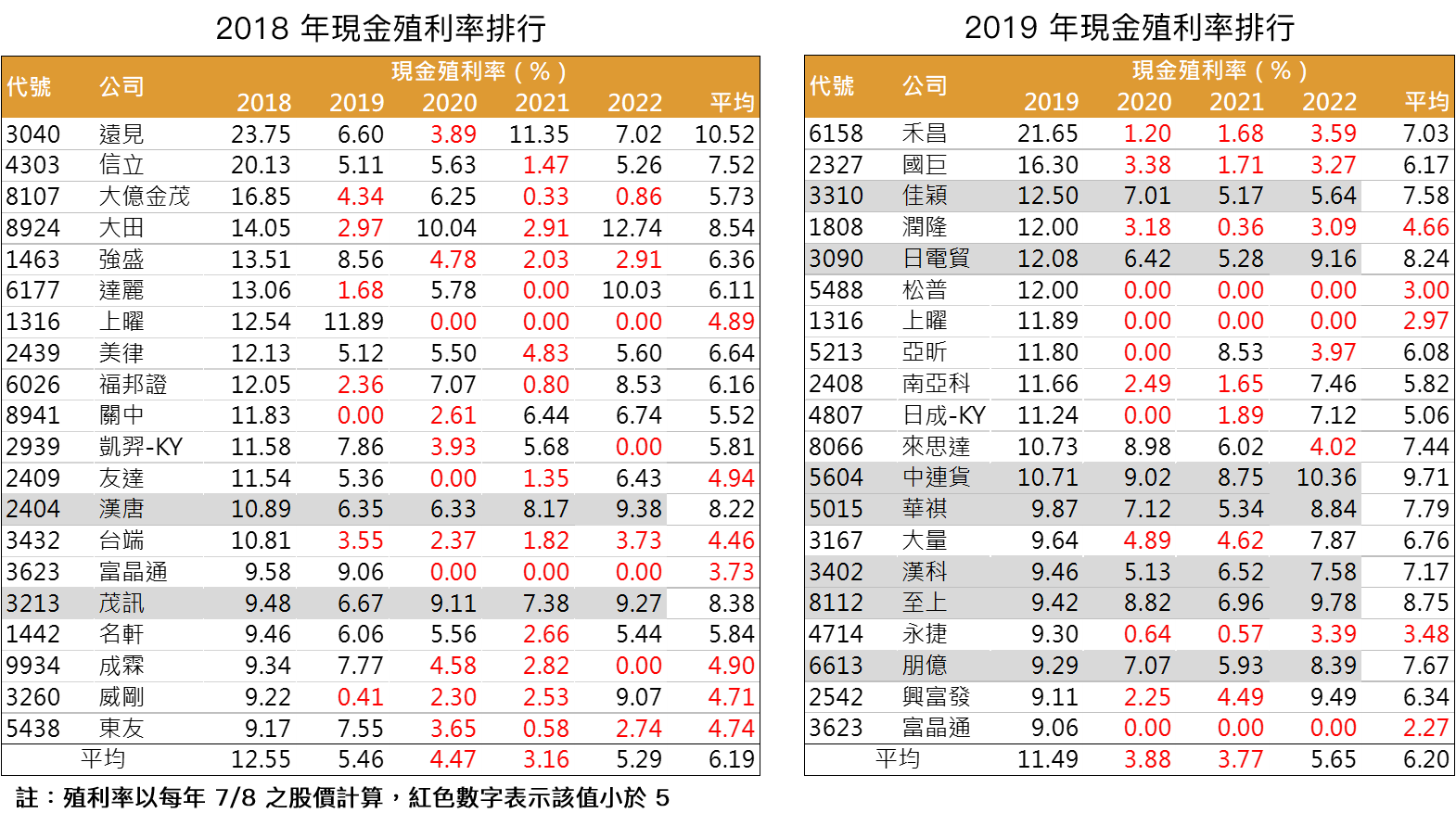

以 2018 年台股現金殖利率排行前二十名為例,該年度現金殖利率都達 9% 以上,然而後續三年能夠穩定發放超過 5% 殖利率的公司卻只有 2 間(放寬至其中兩年超過 5% 也僅 7 間);同樣的,2019 年也只有 7 間公司能夠三年穩定配發(放寬至其中兩年超過 5% 也僅 8 間)。

Source:FinLab API、Yahoo Finance API、富果

Source:FinLab API、Yahoo Finance API、富果

以上數據顯示,其中一年的高殖利率未必代表公司的現金流狀況真的好轉,未來幾年都能夠持續穩定的發放高殖利率股息,很多時候都只是公司的一次性獲利(例如變賣廠房、土地),或是特定議題、景氣循環的機會財,意即今年賺完之後不一定還有,如果我們單憑一年的高殖利率就將公司作為存股標的,就容易踏入殖利率陷阱當中。

存股講求的是每年能夠穩定收取股息創造被動收入,因此我們應選擇長期殖利率穩定且高的標的進行存股,透過適當分散投資(即不重押單一產業、單一個股)以穩定整體存股殖利率,否則若遇到該產業下行或公司獲利不預期時,該年股息收入有可能就會銳減。

或是可選擇直接改以買入 ETF 進行存股,能夠以較簡單的方式達成充分的分散投資,且 ETF 會定期透過調整持股協助投資人汰弱留強,使存股的長期殖利率表現相較穩定。常見的高股息 ETF 包括元大高股息(市:0056)、國泰永續高股息(市:00878)等。

除此之外,定期定額存股更能夠協助投資人買在平均價位,減少進場點對績效的影響,因為同樣的現金股利若以較高成本價計算,殖利率就會有所縮水,因此定期定額十分適合存股族進行操作來穩定殖利率。

最後,來看看 2022 年台股現金殖利率排行前二十名的標的有哪些,其中又有哪些公司可能較不適合作為存股標的。

2022 現金殖利率排行有多檔標的受惠漲價抑或一次性獲利

將今年的排行攤開,其中大部分標的都是受惠疫情影響導致供需失衡而漲價,進而帶動營收有較明顯成長的個股(包含航運股、半導體股、橡膠股),抑或是來自一次性的營業外收入獲利的公司(例如順達、燦星網等都有一季高獲利來自營業外收入),僅有部分標的能較穩定的配發高股息。

Source:FinLab API、Yahoo Finance API、富果

回頭檢視前述的存股第一條金律,長期穩定的創造現金流,便能夠發現這種供需狀況帶動的營收成長未必能夠延續,待貨櫃報價、晶圓報價下滑,這些公司的營收狀況可能就會回歸過往水平,遑論依靠一次性獲利的個股。從上圖來看,這些標的的長期殖利率大多小於 5%,不足以為投資人創造穩定現金流,投資人應謹慎選擇。

結論

存股一直以來是臺灣投資人十分喜歡的投資方式,透過累積持股享受配息帶來的被動收入。在存股標的的選擇上我們應以公司體質出發,尋找能夠長期穩定創造現金流的穩健型公司,而不以單一年度的高殖利率為判斷依據,避免陷入殖利率的陷阱當中。

關於金融股存股可參考<投資金融股領股息,你可以不要「傻傻地存」>富果報告,也可以使用富果研究平台推出之股利政策卡片進行存股標的研究。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前有持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度