很多人都在問,是否可以直接把收到的現金股利扣掉,以降低買進的股價成本?

結論是不行,原因有兩個,

- 現金股利是作為企業給股東的一種盈餘回饋,而持股成本是當下的市場決定出來的股價,兩者在邏輯上代表的意義就不同。

- 直接減去將忽略現金股利「時間成本」的折現問題(因為現金股利是在買入的未來某天才收到,而未來的錢比現在的錢價值更低),使報酬率被扭曲高估。

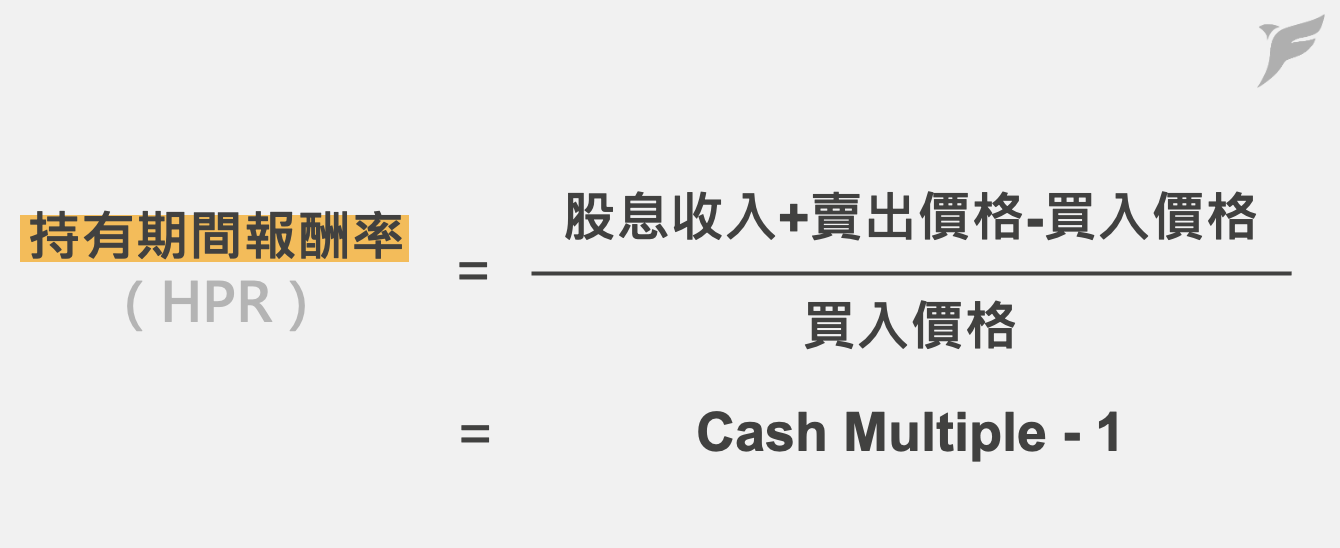

一般來說,計算總投資報酬率最常見的方式為持有期間報酬率(Holding Period Return, HPR),白話來說就是整段投資期間收到的錢(賣出時的股價+投資期間的每股現金股利收入)減掉投資付出的成本(買入的股價),除上買入的股價。

Source:富果研究部

扣掉股息所得的報酬率,也會忽略時間造成的影響

然而,HPR 是累計投資報酬率的展現,且也忽略了時間造成的影響,計算上並未能展現出真實的報酬率。

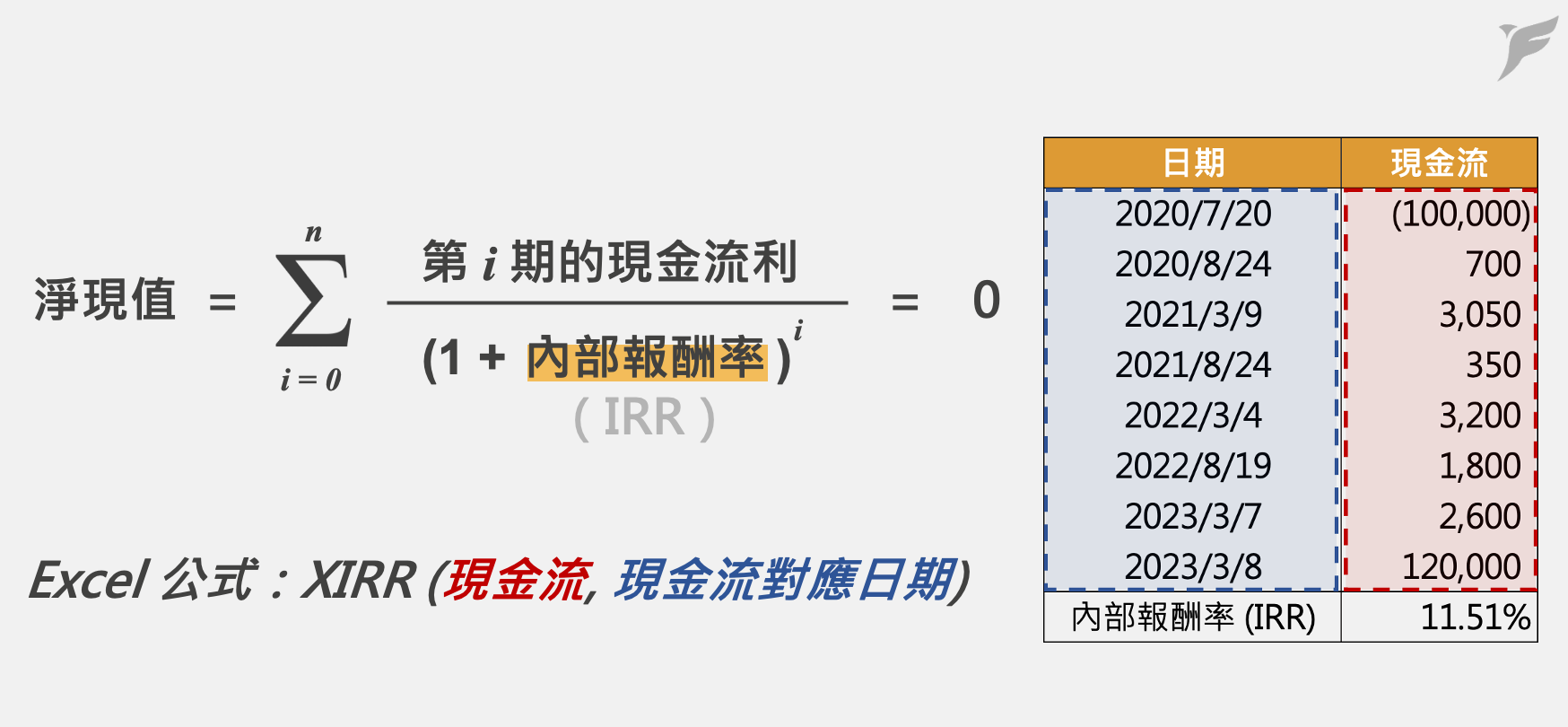

考量時間維度的情況下,內部報酬率(Internal Rate Return, IRR)才是更為準確的報酬率計算方式。簡單來說,IRR 計算的就是考慮過時間價值的年化報酬率,公式如下但並不需要理解,我們只要紀錄好在每一個時間點的現金流入及流出狀況,再透過 Excel 的函數 XIRR 來計算即可。

註:下圖以購買 0050 為例,首期的負 10 萬代表以 10 萬元買入,2020/8 月至 2023/3 月的現金流入為這期間收到的現金股利,而最後一期則是代表以 12 萬元賣出。

Source:富果研究部

以下用一個例子來說明 HPR 及 IRR 的使用方式,以及如果直接把股利當成成本扣除後,報酬率高估以及錯誤的狀況:

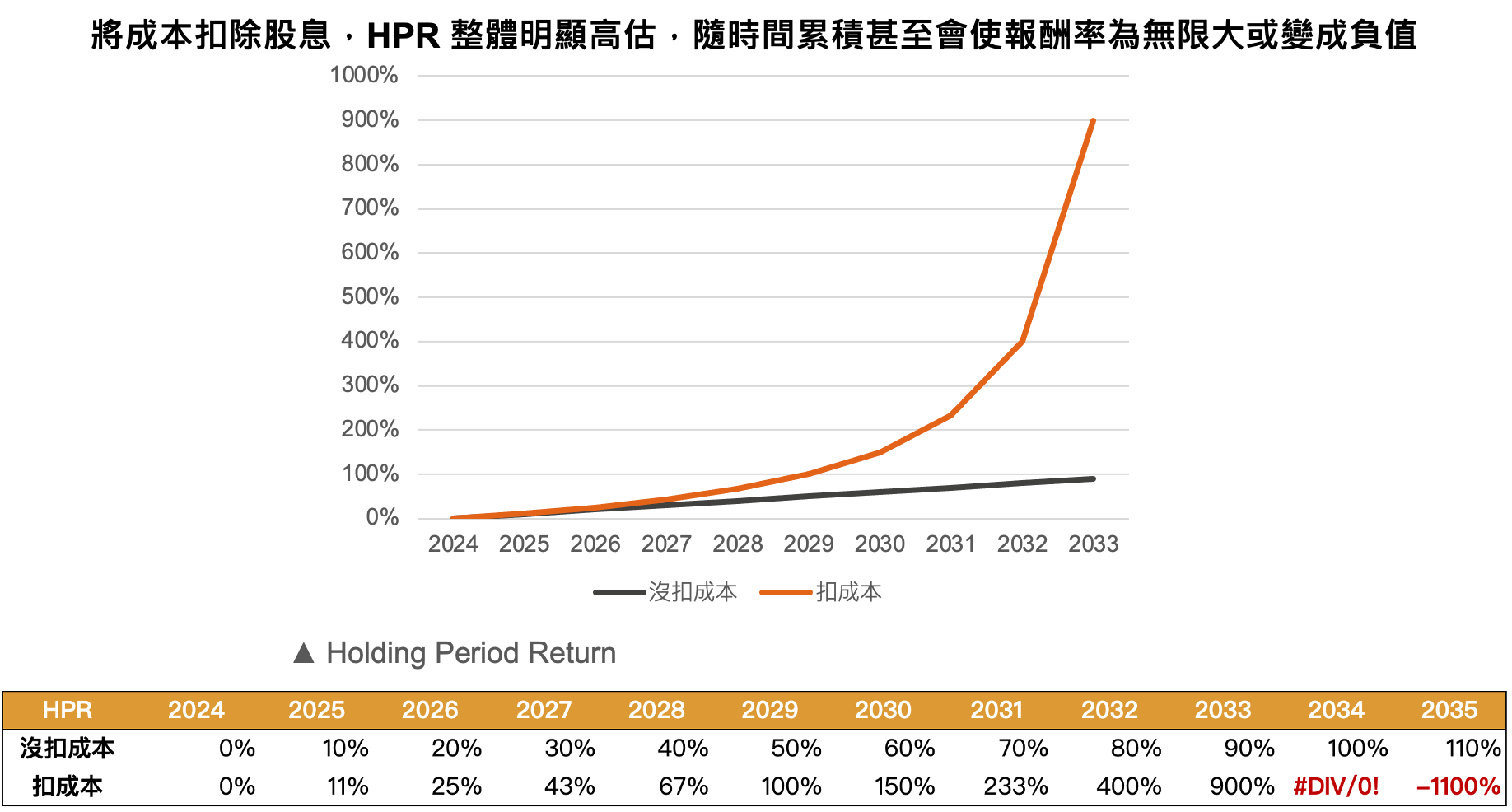

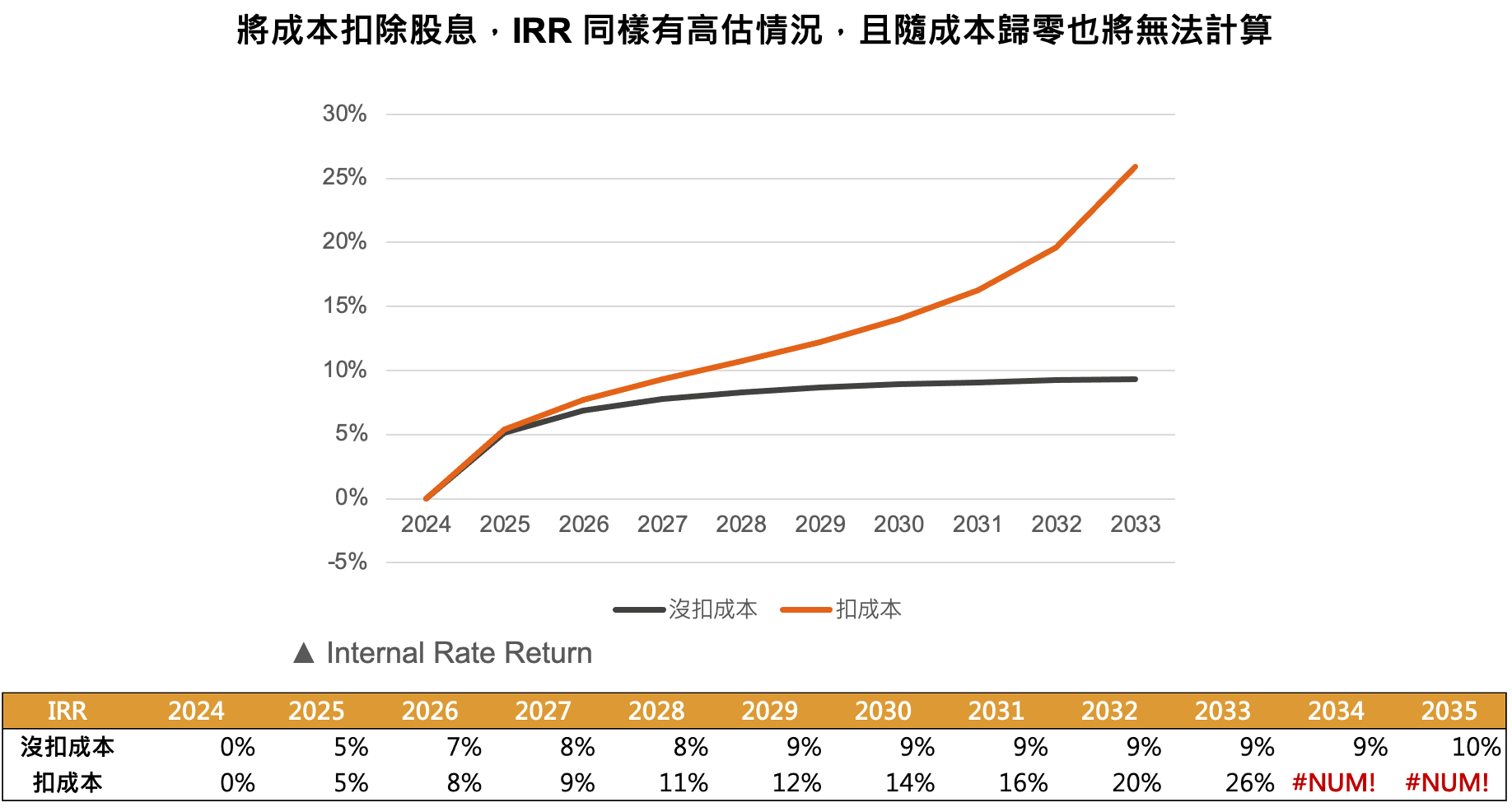

「假設在 2024 年用 10 元買了一間每年穩定配發 1 元現金股利的公司股票,且公司長年股價穩定落在 10 元」

從下面兩張圖可見, 若直接把買入成本扣掉現金股利,主要會有三大問題:

- 成本會扣到零(甚至再執意扣下去,會變成負數),造成計算報酬率分母為零或為負的錯誤。

- 報酬率扭曲高估的問題(HPR 是因為分母會變小,IRR 則是現金股利未考慮時間成本),錯誤理解自己的投資績效以及對外的可比性。

- 一旦錯誤調整成本,會造成之後合併新購入部位成本上的誤判(成本低估)。

Source:富果研究部

Source:富果研究部

綜合以上,從成本價扣除現金股息,將使報酬率失真。公司除息作為回饋股東的方式,本質上為獲利的一部分,不應將其從成本中扣除。

市場上有部份軟體會誤將成本扣除已實現現金股利,造成上述報酬率誤判的情況,投資人在使用相關工具時一定要特別小心。

♦ 推薦閱讀:投資金融股領股息,你可以不要「傻傻地存」

2 Comments

這偏說法其實不是很正確,計算獲利不是只有用報酬率來表示,用總收入扣掉總支出,絕對報酬的概念就不會有分母為零的情況發生。

再者以財務管理的角度,發放現金股利的方式有很多種,譬如現金減資,這時成本計算還不需要調整嗎

非酸民純交流,嘗試説服別人的路人 敬上

hi Wu 感謝您的回覆,很開心您來與我們交流

富果直送研究部已經收到您的訊息並進行討論,我們的想法如下:

同意計算報酬可以用「絕對報酬」,也就是「總收入 – 總支出」,本文提的觀念主要是股利是公司盈餘(或是資本公積)發放給股東,這部分應要做為獲利的組成,也就是上述公式裡:總收入 = 賣股所得 + 股利 + 其他..,然後減去總成本 = 買股成本 + 手續費 + 其他…。

雖說透過移項,把股利移到成本減項:賣股所得 + 其他 – ( 買股成本 + 手續費 – 股利 + 其他),對不考慮時間價值的絕對報酬來說,結果是一樣的,但在觀念上還是有些不同的,給您參考。

另外,現金減資跟現金股利雖然都有拿到返還的現金,但兩者的概念也不同,前者是公司將股本轉換為現金返還給股東(投資人持股減少)、後者則是從保留盈餘,將獲利回饋給股東(投資人持股不變)。對投資人來說,現金減資時持股會依減資比例減少,並收到依「面額」計算的現金,而公司的市價在當下會依比例去同步調整,但最後一間公司的市場仍是由買賣雙方所決定,故一般來說減資後的持股成本的調整只會依照股數減少的比例去上調成本價,並不會把收到的現金當成本扣掉。

以上主要從「觀念」出發,做為投資的討論與分享,感謝 Wu 的提問!