在 <大立光 2020Q4 法說會重點整理> 報告中,研究團隊認為大立光(市:3008)受限於智慧型手機鏡頭升級趨勢趨緩、競爭加大、大客戶華為流失、疫情影響等原因,當時股價已反應其價值。

而公司在 2021/4/8 召開 Q1 法說會,研究團隊也親自參加,並整理以下幾個營運重點,看完這篇文章,你將會了解以下幾件事:

- 大立光 2021Q1 營運狀況

- 2021 手機鏡頭採用現況及升級趨勢

- CIS 等零組件缺貨狀況

- 大立光 2021 年展望及估值

營運面

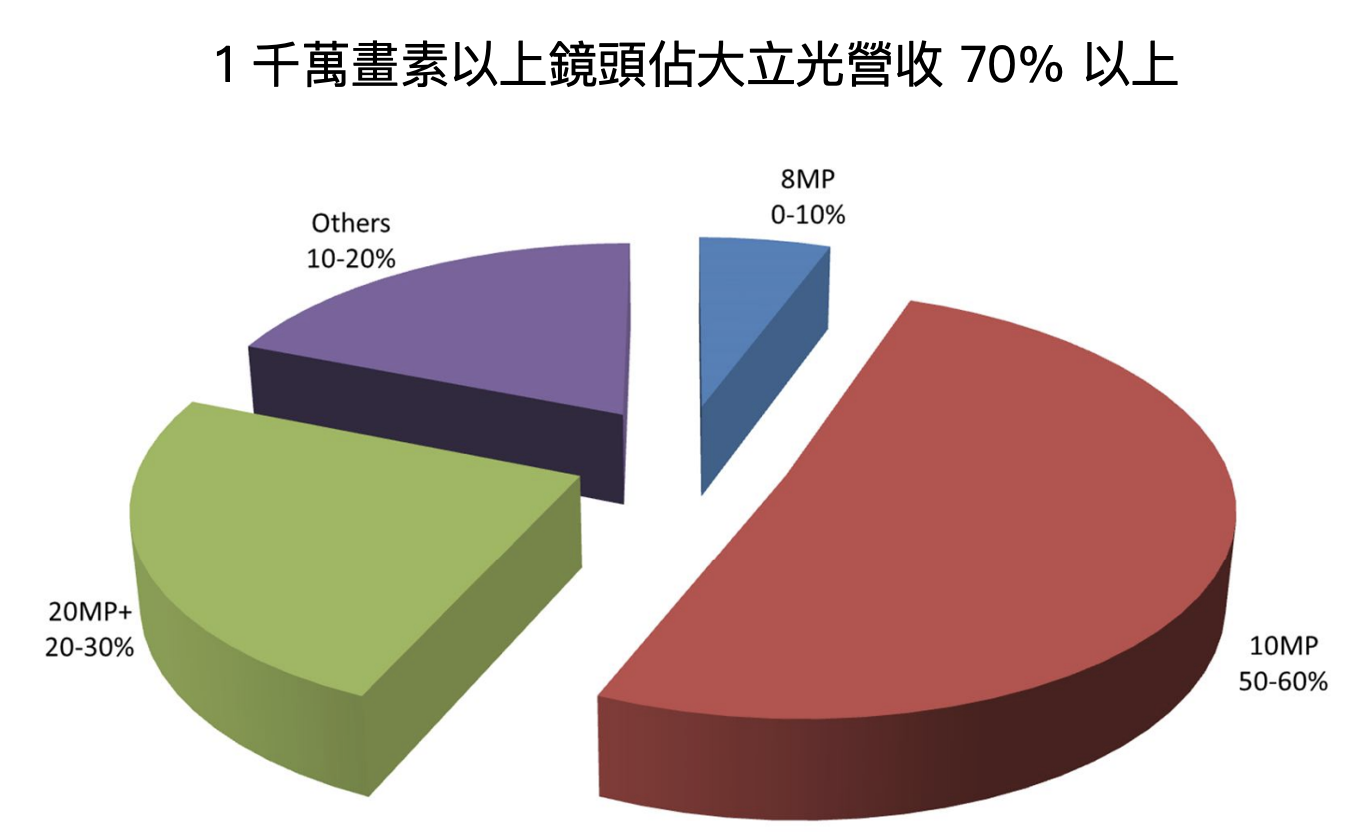

1. 大立光 2021Q1 的營運佔比為 2,000 萬畫素鏡頭佔 20-30%、1,000 萬畫素佔 50-60%、800 萬畫素佔 0-10%、其他(主要為 3D 感測)佔 10-20%,高階鏡頭佔比(1,000 萬畫素以上)超過 70%,然產銷組合與 2020 年差距不大,顯示目前高階鏡頭的升級速度並未明顯加快。

Source:大立光

Source:大立光

2. 大立光為全球唯一能量產 8P 鏡頭(在同一鏡頭內堆疊的薄鏡片數量,P 數越高代表疊越多層,鏡頭的解析度、廣角、以及影像的品質也會更好)的廠商,且已開始研發 9P 鏡頭,領先競爭對手玉晶光(市:3406)、舜宇光學約一個世代。

然因成本考量,通常 1 億畫素以上的主鏡頭才需用到 8P 規格,目前市場僅有小米 11 Pro、小米 11 Ultra 及三星 S21 Ultra 三款旗艦機採用,其餘包括 iPhone 12、三星 S21 等機種仍僅用 7P。研究團隊認為再來需持續追蹤 iPhone 13 的採用狀況,若 iPhone 13 仍僅採用 7P,則大立光的領先優勢將很可能被對手追上。(若到 iPhone 14 才採用 8P,預計玉晶光、舜宇也已有量產能力)

Source:小米

3. 近期因德州暴風雪影響,部分高階 CIS(影像感測元件) 廠及手機 AP(處理器晶片)直接停產,且預計若要重新投產或修復至少都需一個季度,使原本就受限於 8 吋晶圓產能不夠而缺貨的 CIS 更為雪上加霜 。

這也導致再來新旗艦智慧型手機種都須延後一季度才能出貨,將直接衝擊大立光 2021Q2 的營運。目前預計公司 2021/4 月營運將較 3 月衰退,5 月則可能更差,整體展望保守。

不過大立光也表示,目前客戶的高端鏡頭 Design-In(產品設計) 訂單並未較 2020 年同期差,且訂單都是事前規劃好,目前雖因缺貨問題而遞延但並不會取消。此外,目前塑料方面並無缺貨問題,因此公司仍將持續備貨,避免排擠到 2021H2 的既有產能。

4. 公司將擴大自製 VCM(音圈馬達)業務,透過 Actuator(致動器)與本身鏡頭技術(Lens)的整合,將可縮小整體鏡頭體積,使整體手機更輕薄,也可減少客戶的 Cycle Time(生產週期)。目前大都是應用在後鏡頭,但前鏡頭的採用趨勢也逐漸在增加。

考量到大立光近期極力打入此領域,且擁有完整整合能力,我們認為此技術將可能被應用在今年 Apple iPhone 13 的超廣角相機,若情況屬實,則此業務將成大立光另一重要成長動能,因此需持續追蹤 iPhone 13 後續進展。

5. 大立光先前投入約 80 億元新台幣(以下同)於台中擴增三處新廠房,然新產能預計最快 2023 年才能投產,因此未來兩年的需求若有增加(特指 VCM 業務),將可能以租廠房的方式因應。

財務面

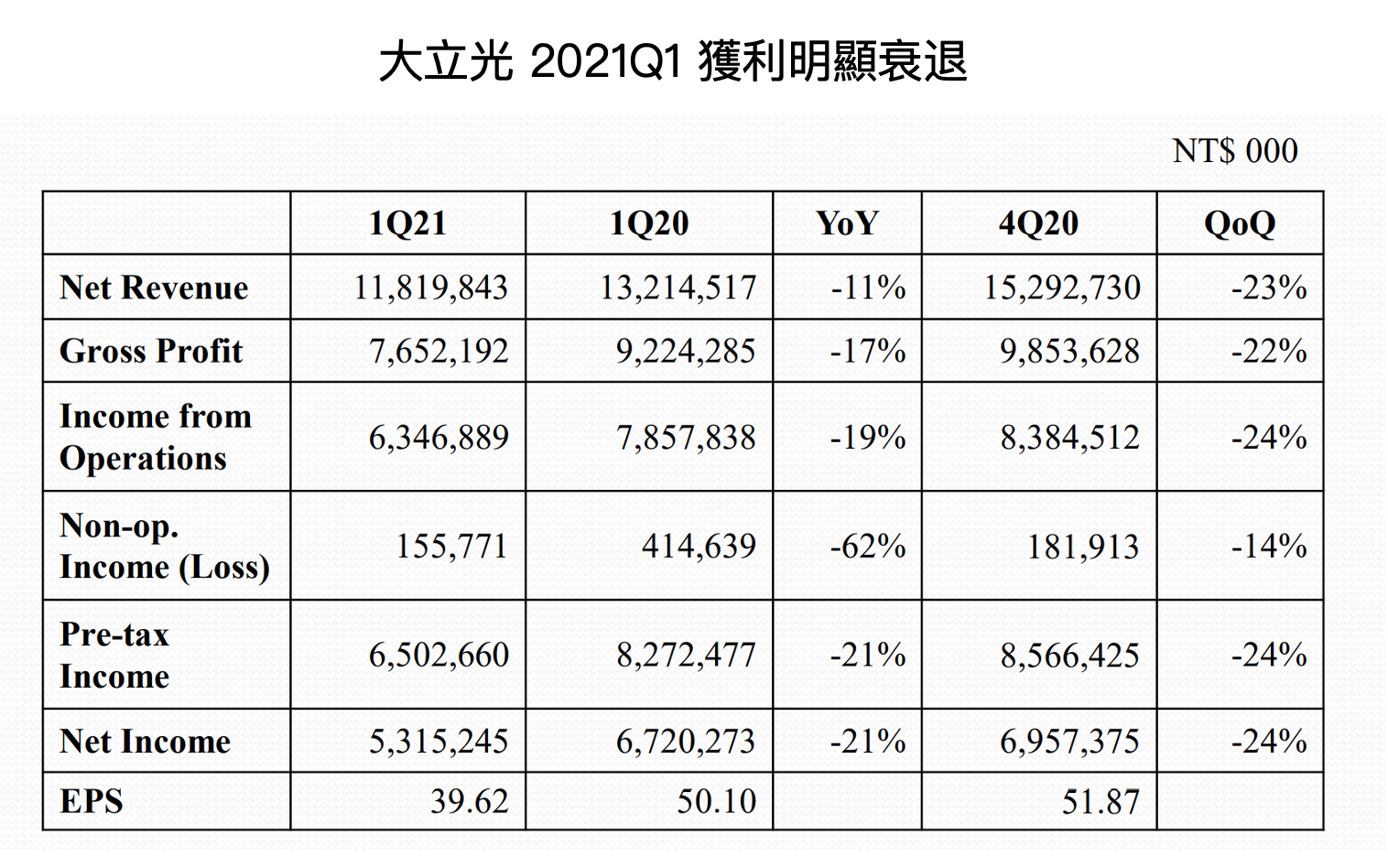

1. 大立光 2021Q1 營收為 118.2 億元,QoQ-22.7%、YoY-10.5%;毛利率為 64.7%,QoQ+0.3ppts、YoY-5.1%,毛利率較 2020Q4 提高主要因認列部分與先進光(櫃:3362)的官司和解金,約貢獻 1~2%。若扣除和解金影響,則公司本業因受到產品組合轉差,認列 1.5 億匯損影響,實際毛利率較 2020Q4 微幅下滑。

稅後淨利則為 53.2 億元,QoQ-20.8%、YoY-23.6%,EPS 為 39.6 元,QoQ-23.6%、YoY-20.9%,整體營運及獲利受到疫情、原物料缺貨、華為缺口等影響都有較明顯的衰退。

Source:大立光

Source:大立光

2. 大立光 2020 年將配發 91.5 元之現金股利,配發率為 50%,較過往 35-40% 的配發率還高,主要因公司未來幾年擴廠計劃大致已擬訂,且帳上現金水位約 900 億元,儲備充足。若以目前約 3,000 元的股價計算,現金股利殖利率約為 3.1% 左右,尚屬合理。

結論

與我們在<大立光 2020Q4 法說會重點整理> 看法相同,目前智慧型手機的升級戰場已逐漸轉移至折疊功能及 5G的效能表現上,對於鏡頭的升級趨勢已不如以往積極。

且另考量到大立光面臨原物料缺貨、競爭對手的壓力,再加上停止供貨給華為後的缺口亦尚未被填補等風險,預估大立光 2021 年的 EPS 約為 170~180 元,並未較 2020 年成長,以目前 3,000 元股價計算之 Forward P/E 約為 16 倍,雖落在公司歷史評價下緣,但我們認為短期內大立光目前股價已反映其價值,再來需等待下個成長催化劑。

研究團隊認為投資人可密切關注大立光在 VCM 業務端的潛力,且此次法說會公司也表示未來不排除增擴 VCM 產能,因此預期大立光的 VCM+Lens 整理服務將很有可能成功打入 iPhone 13 及其他機種供應鏈,成為公司下一個重要成長動能。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

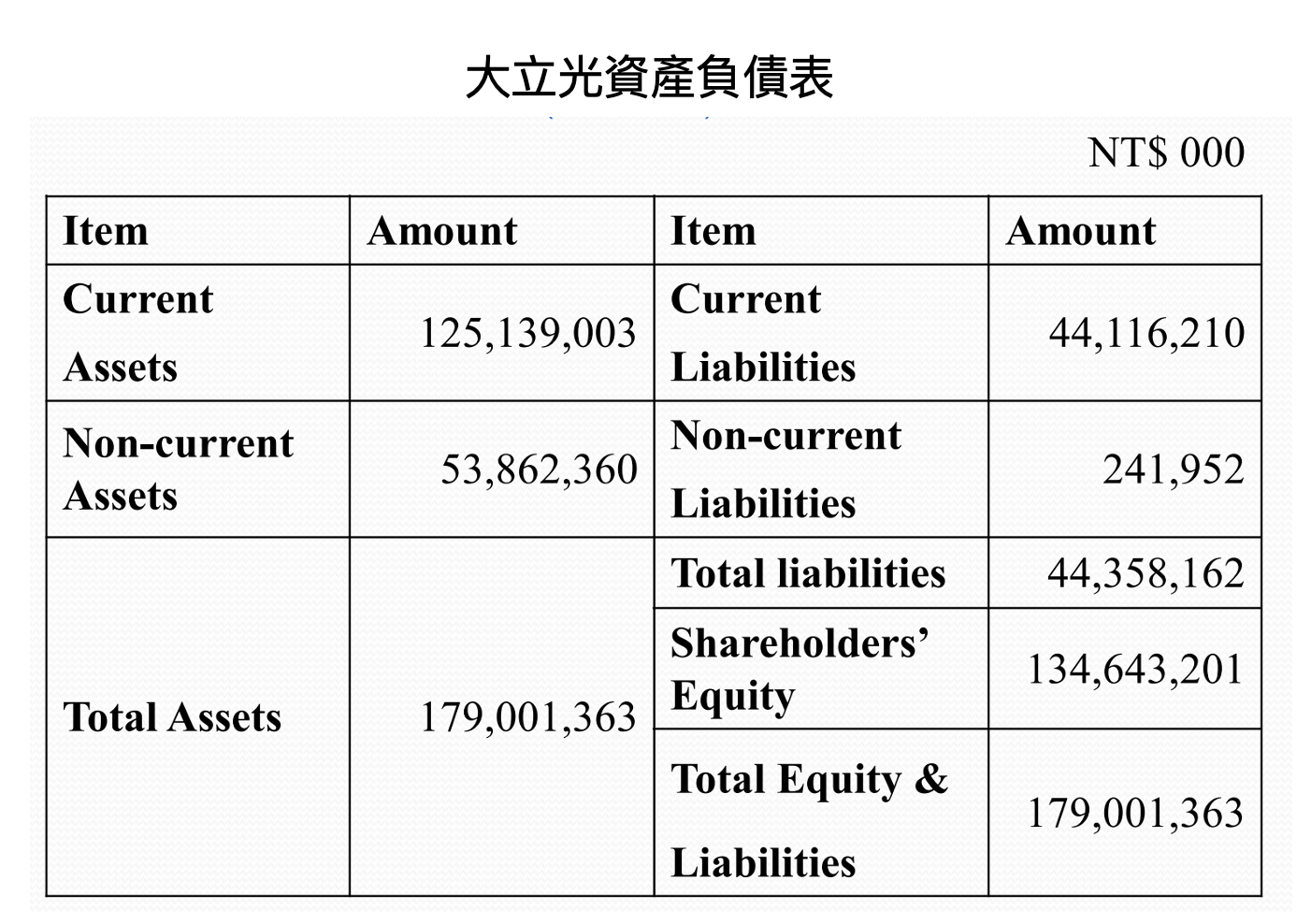

附錄-大立光財務資料

Source:大立光

Source:大立光

閱讀進度