2020 年的智慧型手機產業在疫情影響以及 4G 飽和的雙重夾擊下經歷了一波衰退,全球出貨量較 2019 年衰退了 8.8%。而全球最大的手機鏡頭製造商、同時也是台股股王的大立光(市:3008)還同時面臨了產業競爭加劇、零組件缺料以及華為禁令等困境,導致大立光股價在 2020 年的大多頭反而下跌了約 34%。

而展望 2021 年,隨著 5G 帶來的智慧型手機換機潮,目前多家研調機構都樂觀預期智慧型手機產業將重返成長,那麼大立光在 2021 年有沒有轉機?我們參加了大立光於昨日(2021/1/7)舉辦的 Q4 法說會,幫大家整理幾個最新的產業動態及營運亮點:

產業面

1.研調機構 Trendforce 預估,2021 年全球智慧型手機在 5G 換機潮的帶動下,出貨量將可達 13.6 億台,較 2020 年的 12.5 億台 YoY+9%,其中 5G 智慧型手機的出貨量將可達 5 億台,佔比達整體 37%(5 億/1.36 億),較 2020 年的 2.4 億台、20% (2.4 億/12.5 億)佔比有明顯的成長。

2.多鏡頭智慧型手機佔比將持續提升,根據研調機構 Counterpoint 統計,2020 年智慧型手機的平均鏡頭搭載數已達 3.5 顆,其中搭載 4 鏡頭手機的出貨佔比已達約 20%,並預估多鏡頭手機的滲透率將持續上升。此外,也預估鏡頭的 ASP 將隨畫素、品質的提高而提升。

然而目前旗艦機搭載鏡頭數已達 4-5 顆,預計未來旗艦機在鏡頭數量增加空間將有限,將更多轉為鏡頭品質的升級。

營運面

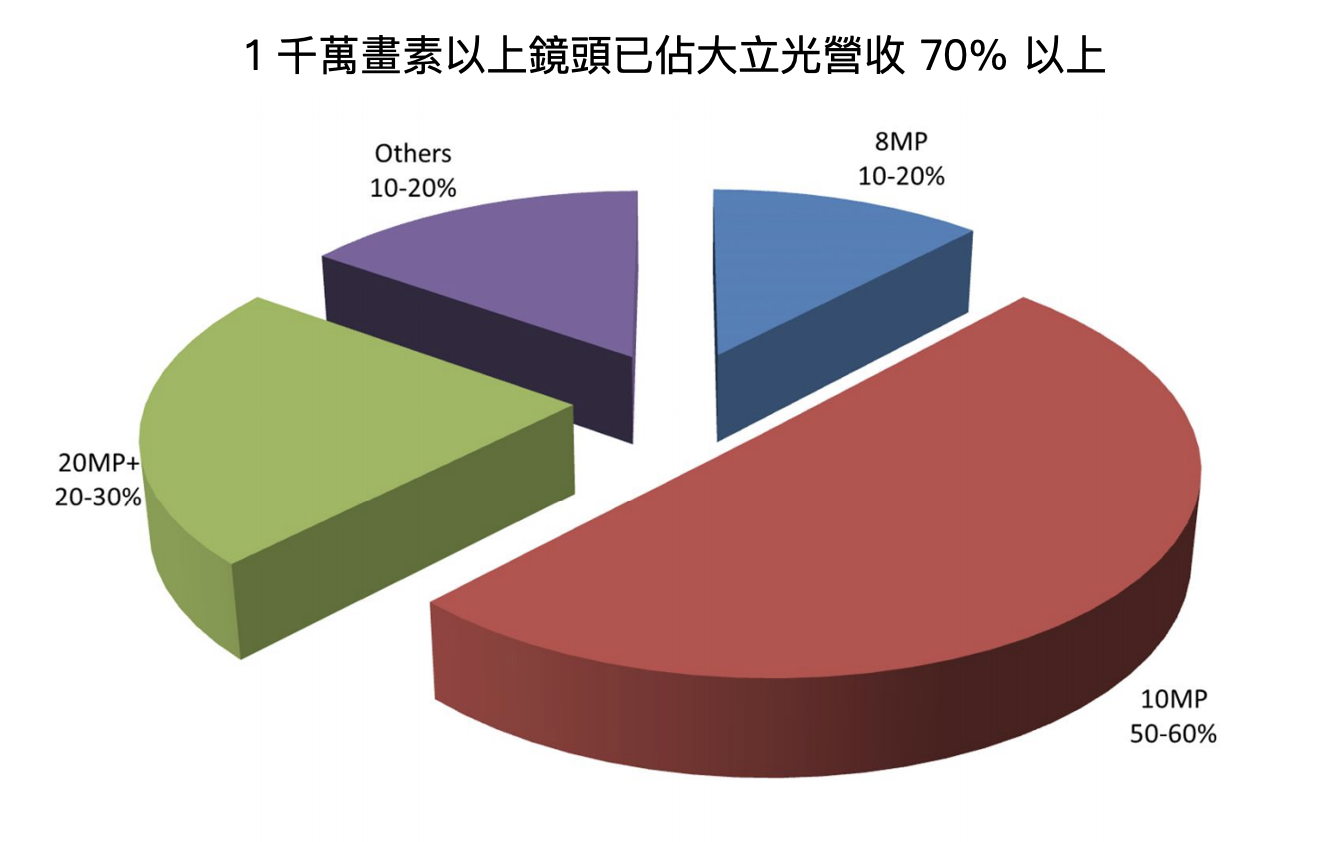

1.大立光 2020 年的營運佔比為 2,000 萬畫素鏡頭佔 20-30%、1,000 萬畫素佔 50-60%、800 萬畫素佔 10-20%、其他(主要為 3D 感測)佔 10-20%。產銷組合與 2019 年差距不大,顯示 2020 年高階智慧型手機的成長或升級速度並不如預期。展望 2021 年產銷組合,則需持續觀察蘋果、三星、小米、Oppo、Vivo 等手機廠是否有推出鏡頭升級的旗艦機。

資料來源:公司法說會資料

資料來源:公司法說會資料

2.由於 Q1 為智慧型手機市場傳統淡季,且近期市場推出的新機種也多以搭載中低階鏡頭為主,再加上目前 CMOS(影像感測開關)、控制晶片等關鍵零組件缺貨(主要因 8 吋晶圓製造廠產能不足),因此預期 2021Q1 的客戶拉貨力道將會較 2020/12 月低,而 2 月因工作天數少,預期營運 MoM 也將繼續衰退,至於 3 月後的訂單狀況則尚未能確定,整體展望保守。

而雖然目前客戶的高端鏡頭 Design-In(產品設計) 訂單並未較 2020 年同期差,但最後仍要以客戶端導入情況為主。且目前零組件缺貨、再加上高階市場表現不如預期,大立光董事長林恩平表示若價格合理,不排除接更多中低端鏡頭的訂單,如此公司毛利率可能進一步被影響。

3.目前大立光終端產品大部分以智慧型手機為主,並全為塑膠鏡頭。董事長林恩平認為目前 G+P 鏡頭(玻璃+塑膠混合鏡頭)在智慧型手機的應用仍看不出優勢,因此公司現階段仍會以塑膠鏡頭為發展主力,若客戶有指定要玻璃鏡頭則以外購為主。此外,大立光也將持續以發展智慧型手機鏡頭為主,目前對車用、AR、VR 等市場尚未有進一步規劃。

4.大立光為目前全球唯一能量產 8P 鏡頭(在同一鏡頭內堆疊的薄鏡片數量,P 數越高代表疊越多層,鏡頭的解析度、廣角、以及影像的品質也會更好)的廠商,且 9P 鏡頭也進入 Design-In 階段,然目前尚在初始階段,公司最大競爭對手玉晶光(市:3406)、舜宇光學目前技術皆僅能做到 7P 鏡頭。

根據統計,8P 鏡頭 ASP 約比 7P 提高 30%,且製程複雜許多(7P 鏡頭變數約為 128 個,8P 則倍增至 256 個),然而因成本考量,目前市場僅有 1 億畫素以上的頂規旗艦機才會採用 8P 鏡頭,連 Apple 最新的旗艦機 iPhone12 最高規格也只有採用到 7P 鏡頭。因此預期在成本考量下,2021 年採用 8P 鏡頭的手機款式將仍然有限。

5.公司將擴大自製 VCM(音圈馬達)業務,透過與本身鏡頭技術(Lens)的整合,將可縮小整體鏡頭體積,此外,若 VCM 與鏡片一起整合,下游模組廠組裝時就不需再進行對焦,將可望減少模組廠的生產成本。而目前也有法人機構指出,此技術將可能應用在蘋果 iPhone13 的超廣角相機,不過確切消息仍要持續追蹤後續發展。

6.大立光為擴充現有產能,於 2020 年投入約 80 億新台幣(以下同)於台中擴增三處新廠房,然新產能預計最快 2023 年才能投產,因此未來兩年的產能將維持不變。

7.根據統計,華為佔大立光營收比例約 15-25%,為公司僅次於蘋果的第二大客戶,然而大立光自 2020Q3 便因華為禁令而停止供貨華為,再加上華為過往為鏡頭升級最積極的客戶,因此停止供貨後對公司營運造成明顯的影響,而目前產能缺口也尚未被完全填補。

財務面

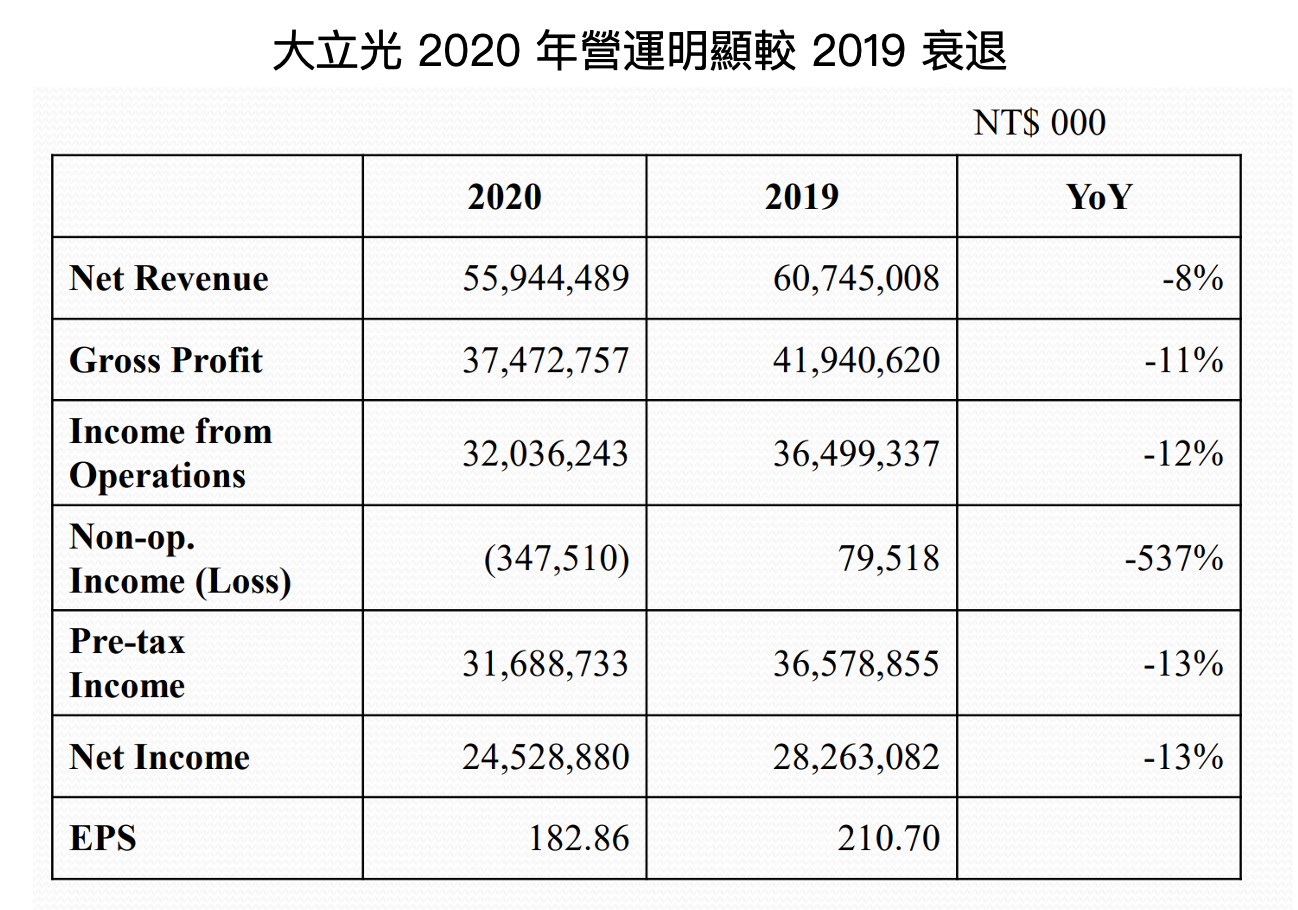

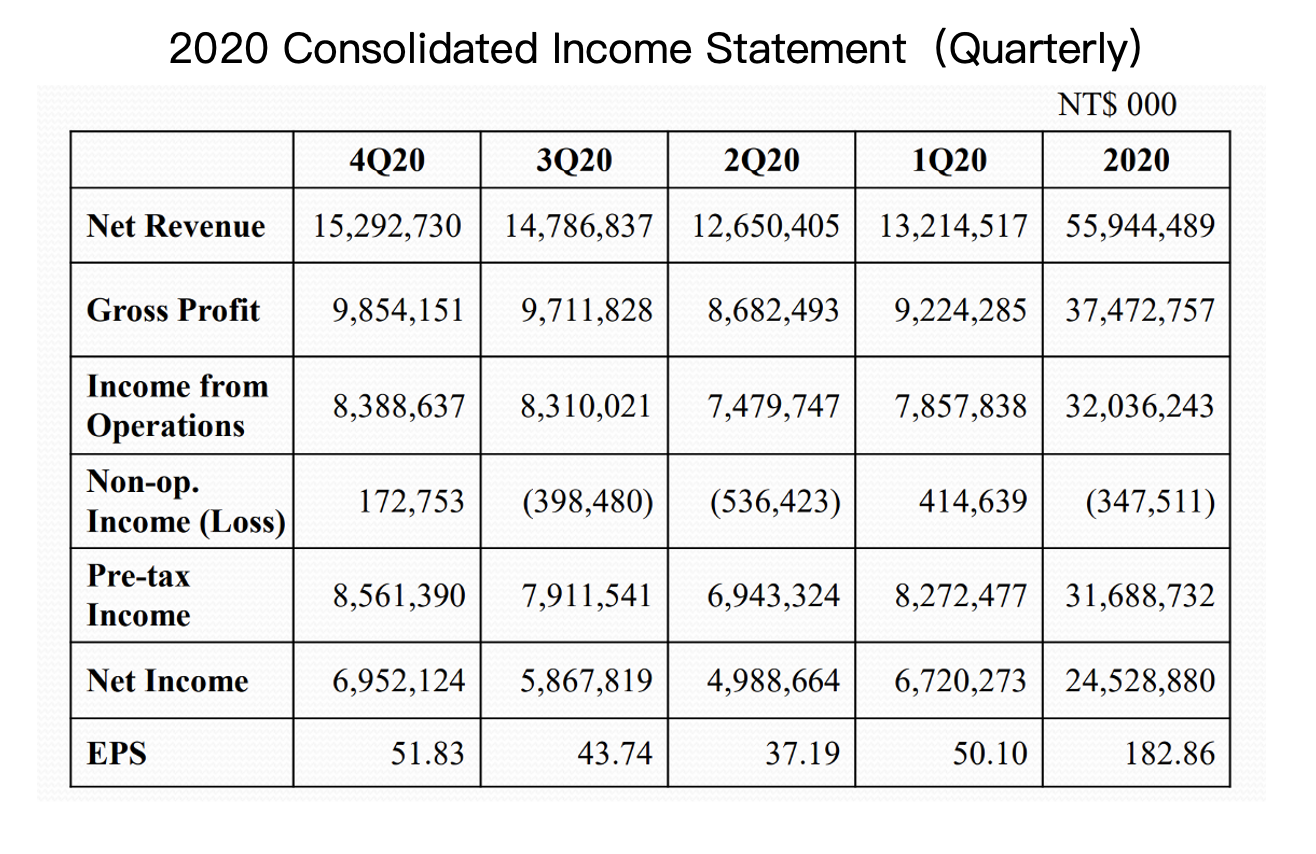

1.大立光 2020Q4 營收為 152.9 億元,YoY-16.8%,QoQ+3.4%。2020 全年營收為 559.4 億元,YoY-8.0%。營收衰退主要受 2020 年疫情影響以及 4G 智慧型手機市場飽和,再加上 H2 以來停止供貨華為、CMOS 原料缺貨等因素影響。

2.2020Q4 毛利率為 64.43%,YoY-6.62 ppts,QoQ-1.15 ppts,2020 全年毛利率為 66.98%,YoY-2.03 ppts。毛利率下降主要因產能利用率降低、高階鏡頭滲透率不如預期,使產品組合轉壞影響所致。

3.2020Q4 EPS 為 51.83 元,YoY-14.09%,QoQ+18.50%,,2020 全年 EPS 則為 182.86 元,YoY-13.21%。EPS 衰退主因除了營收、毛利率下降外,還包括全年認列了約 18.15 億元的匯損,影響整體 EPS 約 13.55 元。不過 Q4 認列的匯損因人民幣升值抵銷掉美元貶值,已收斂到 1.6 億元,僅侵蝕 EPS 約 1.19 元。

資料來源:公司法說會資料

資料來源:公司法說會資料

4.大立光過去幾年平均現金股利發放率約為 35-40%,若以 2020 年 EPS 183 元及目前約 3,000 元的股價計算,則 2021 年現金股利殖利率約為 2-2.4% 左右,並未具有太大吸引力。

結論

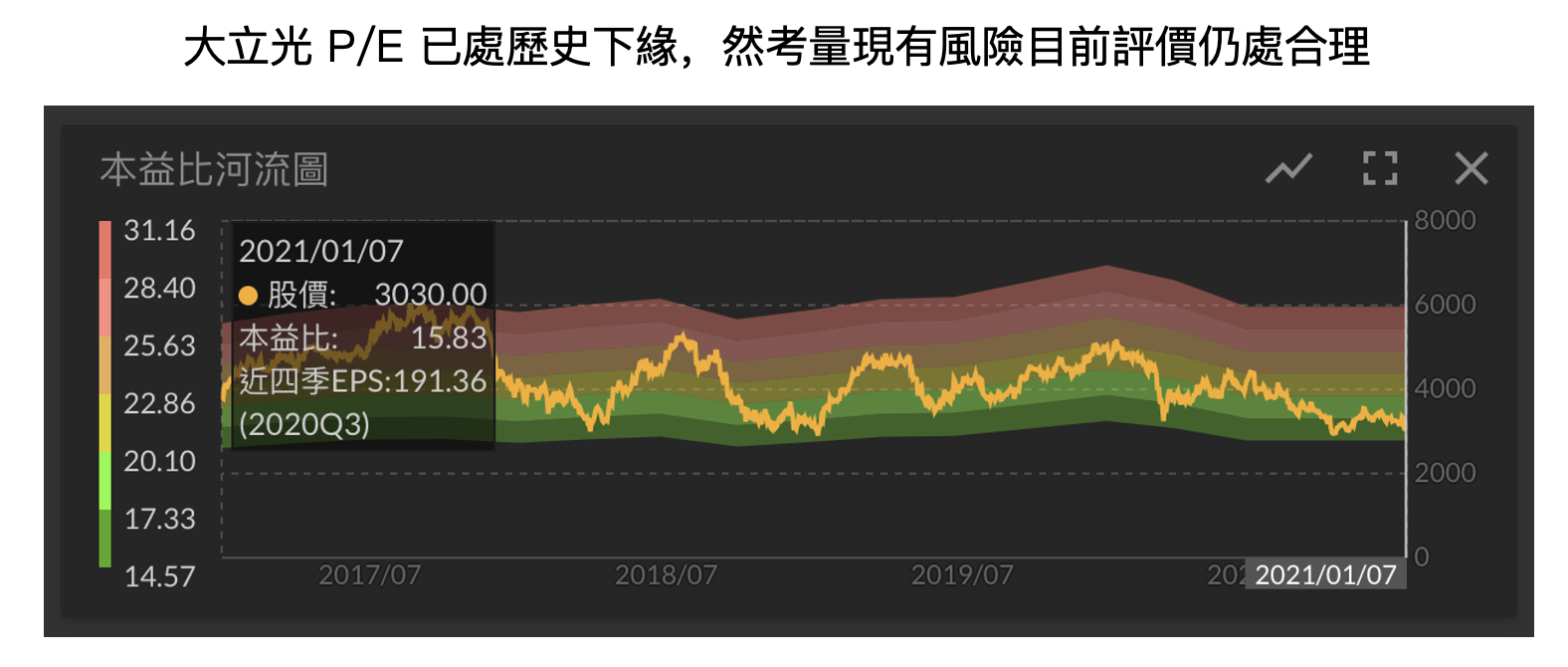

雖然大立光目前對於 2021 年展望仍較保守看待,但隨著 5G 換機潮帶起智慧型手機市場重回成長(出貨量 YoY+9%),以及 Q2 後旗艦機款式有望增加,大立光 2021 年的營運仍將有望較 2020 年成長,以目前股價計算之 P/E 約為 15-18 倍,已處歷史下緣。

不過目前中高階智慧型手機的鏡頭搭載數普遍都已有約 4-5 顆,觀察近期新旗艦機搭載的鏡頭數也沒有再明顯增加,僅是在單一鏡頭品質做升級,因此我們認為未來智慧型手機對於鏡頭的升級速度及需求將逐漸趨緩,下一個升級主戰場很有可能轉移到折疊功能、及 5G的效能表現上。

且另考量到大立光同時面臨舜宇光學、玉晶光等對手強勁的競爭壓力,7P 以下鏡頭的市占份額將可能持續被蠶食,再加上停止供貨給華為後的缺口尚未被填補,以及所有業務都集中在智慧型手機,我們認為大立光目前股價已反映其價值,未來若要進一步上漲則需更強的成長動能或轉機。

資料來源:富果

資料來源:富果

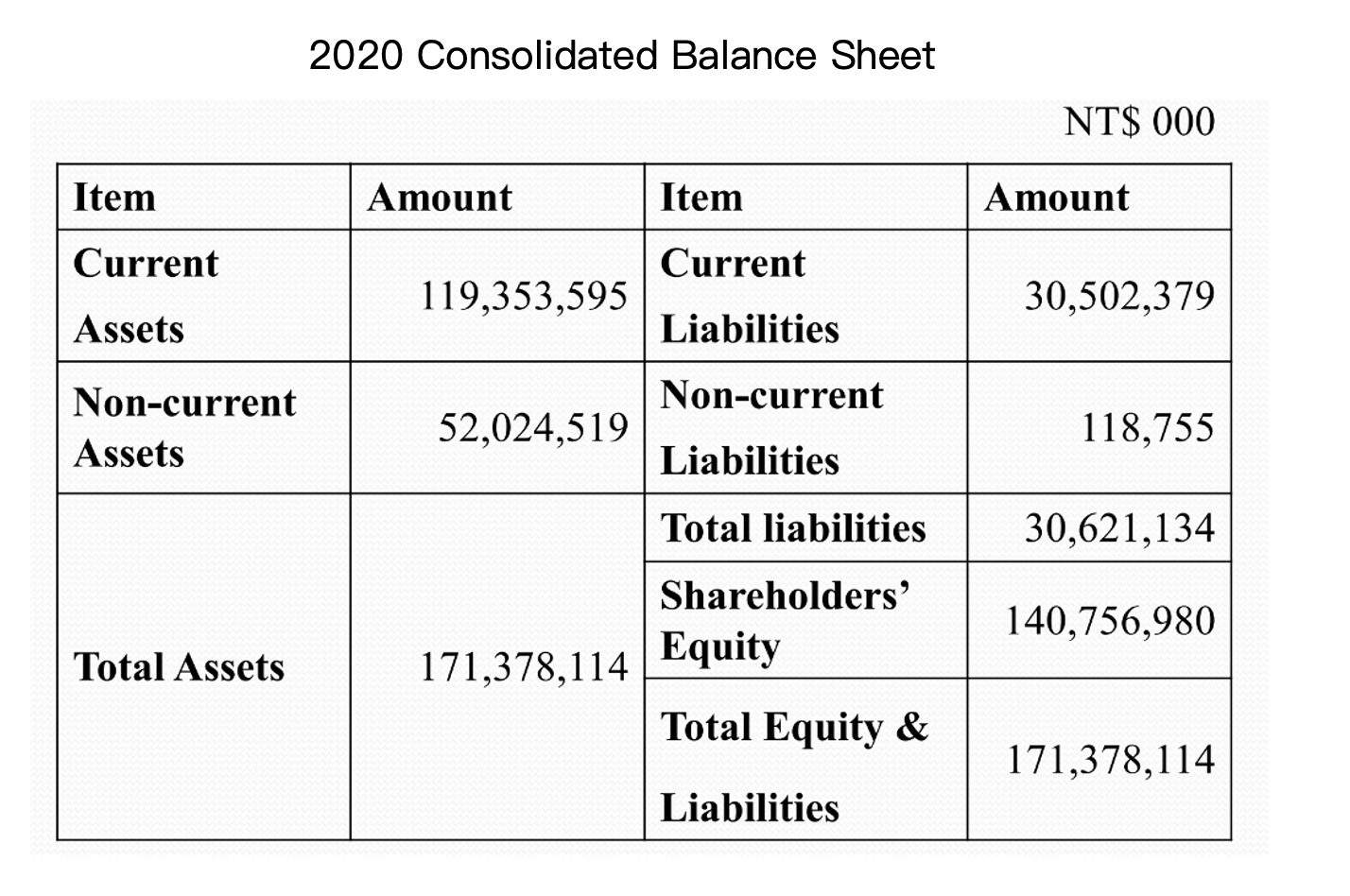

附錄-大立光財務資料

資料來源:公司法說會資料

資料來源:公司法說會資料

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度