0%

台灣近期疫情加劇,餐飲、旅遊業皆受到影響,然而八方雲集(興:2753)卻因受惠於生鮮水餃販賣及外送業務,營收反而逆勢成長。本篇報告將深入分析這間大家都不陌生的公司,從「區域複製能力」、「輸出能力」、「多品牌管理能力」等幾個面向切入,聚焦其國內、海外成長機會,分析八方雲集是否有機會成為如麥當勞、Panda Express 等標準的文化輸出跨國連鎖品牌,看完這篇報告,你將了解以下幾件事:

- 八方雲集公司簡介

- 門市消費型態及標準化管理訣竅,如何在疫情重災的餐飲業脫穎而出?

- 多品牌戰略及海外市場,如何帶動八方未來成長?

- 八方雲集財務分析及投資價值

公司介紹

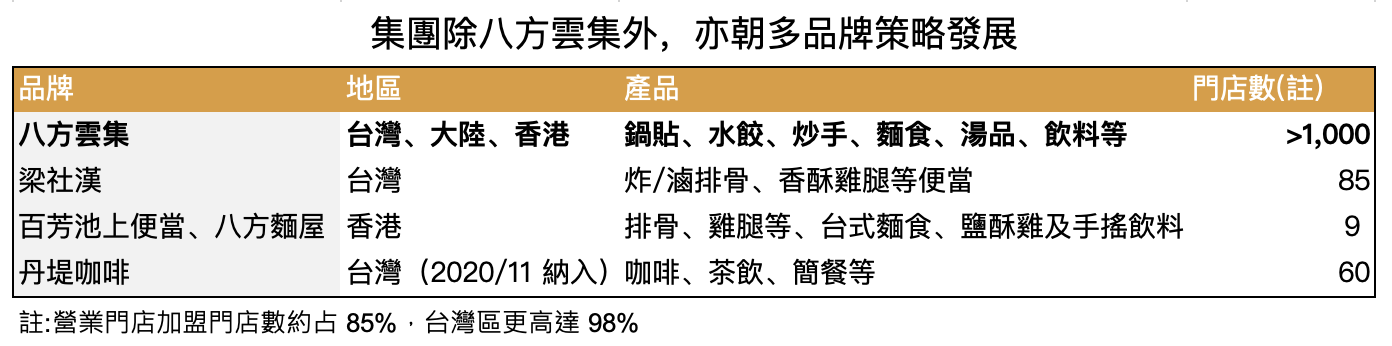

八方雲集國際股份有限公司(以下簡稱八方雲集)於民國 89 年 1 月設立,主要經營中式連鎖餐飲品牌,集團目前有五大品牌,其中「八方雲集」提供各式鍋貼、水餃、抄手、麵食料理、湯品及飲料等餐點之銷售與服務;「梁社漢排骨」及香港「百芳池上便當」提供炸排骨/滷排骨、香酥雞腿、玫瑰油雞、紅糟肉、椒鹽雞塊、焢肉等各式飯/麵餐點、湯品及各式手搖飲料之銷售與服務;「丹堤咖啡」提供咖啡、茶飲及簡餐之銷售與服務;香港「八方台式麵屋」則主打台式麵食,如牛肉麵/雲吞麵/酸辣湯麵/各式乾拌麵/台式麵線等,搭配台式鹽酥雞及各式冰熱手搖飲料。

Source: 八方雲集公開說明書、富果研究部

Source: 八方雲集公開說明書、富果研究部

門市消費型態

門市消費型態外帶、外送佔比高(八方雲集 60% 以上、梁社漢排骨 80% 以上),且有線上市集供採購生鮮水餃/餛飩、各式飲料等,均可就近自門市取貨或者以物流配送到府。

餐飲企業可依提供產品項目和服務範圍,區分為 CSR(Casual Service Restaurant,一般正式連鎖餐廳) 和 QSR (Quick Service Restaurant,快餐連鎖餐廳)。前者提供豐富菜單品項、較舒適用餐環境,用餐時間通常在 1 小時以上,餐前/餐後皆提供服務,客單價也較高;後者菜單組合較為單純,用餐時間在 0.5-1 小時內,僅提供點餐服務,客單價較為平價。以國內餐廳品牌為例,王品、瓦城、豆府、老四川