0%

Intel Corporation(Nasdaq:INTC)於 2025 年 10 月 23 日召開 Q3 2025 財報電話會議,公司再次實現了營收和 EPS 的「雙超預期」(Double Beat)。這標誌著 Intel 在 CEO Lip-Bu Tan 的領導下,連續第四個季度交出超出市場預期的成績單,顯示出其核心市場的增長以及公司重組的穩定進展 。

儘管財報表面亮眼,但深入細節,市場對於公司基本面的「持久性」(durability)仍存疑慮 。投資者對於 Intel 股價近期的上漲動能,主要認為是受到與 Nvidia、SoftBank 和美國政府等實體的「背書」(endorsements)所驅動,而非穩固的基本面支撐 。

以下為市場核心觀點更新:

市場核心觀點

-

Q3 財報實現「雙超預期」,但利潤主要來自一次性收益

-

核心業務 CCG 成長強勁,但 Q4 展望保守,暗示需求可見度有限

-

Intel Foundry 18A 製程進展穩健,但缺乏外部客戶採用、恐延緩盈虧平衡時程

-

地緣政治支持帶來現金和流動性改善,但高資本支出與競爭壓力持續

-

公司押注 AI 推理市場,推出 Crescent Island,尋求差異化競爭優勢

Q3 財報實現「雙超預期」,但利潤主要來自一次性收益

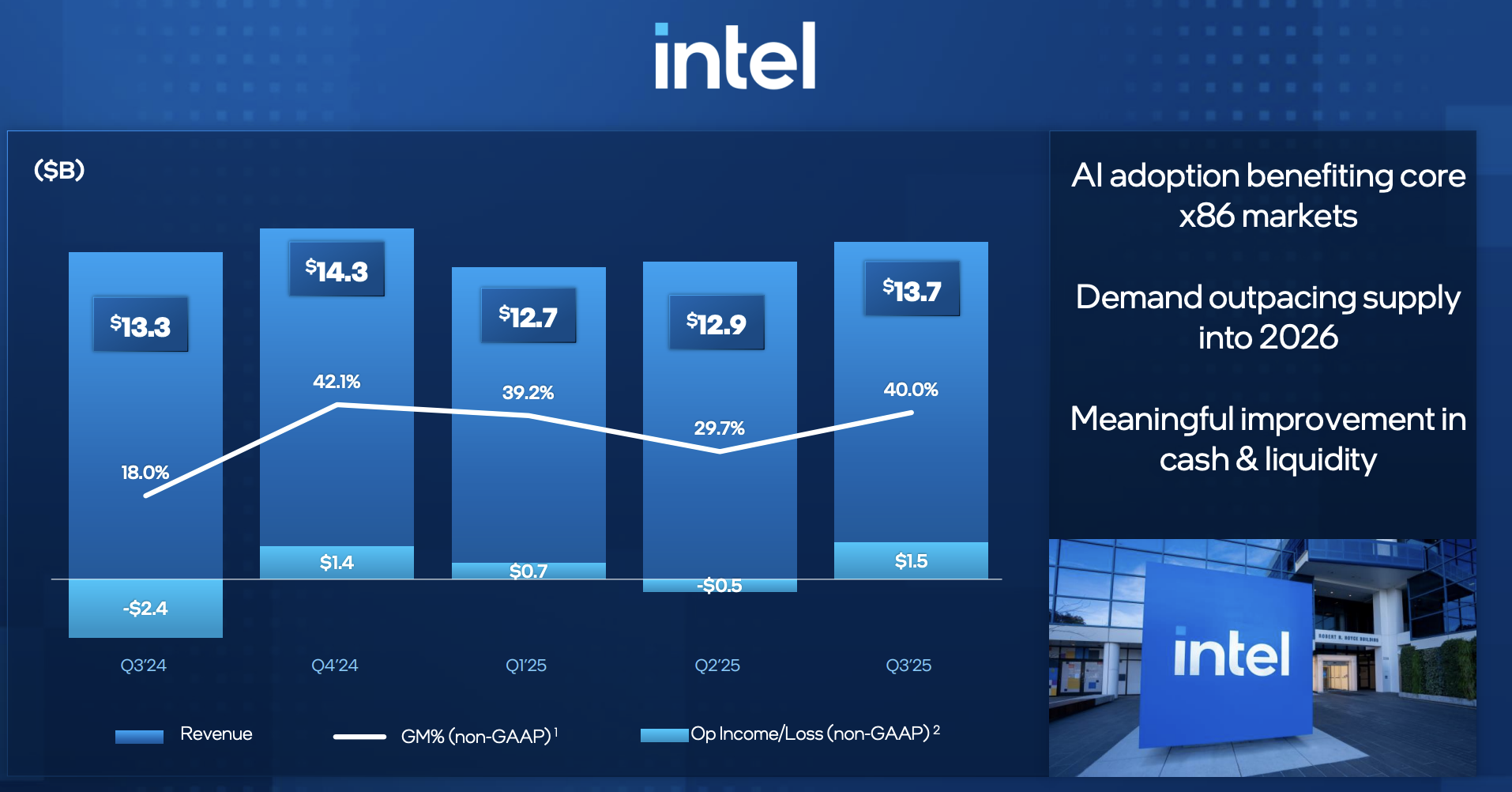

Intel Q3 營收達 $137 億,年成長 3% ,優於市場預期約 4% 。非 GAAP 每股盈餘(EPS)為 $0.23 ,顯著高於市場預期的 $0.01 。非 GAAP 毛利率為 40% ,超出管理層預期的 34% 。

然而,深入分析顯示,Q3 EPS 的出色表現很大程度上歸功於 Altera 部分出售的一次性收益 ,這是一項「線下項目」(below-the-line item),與日常營運無關 。公司在 Q3 顯著改善了現金部位和流動性,主要透過以下行動:

-

加速從美國政府獲得資金 。

-

獲得來自 Nvidia 和 SoftBank Group 的重要投資 。

-

變現了部分 Altera 和 Mobileye 的股權 。

這些行動幫助 Intel 在 Q3 結束時持有 $309 億 的現金和短期投資 。

Source:Intel

核心業務 CCG 成長強勁,但 Q4 展望保守,暗示需求可見度有限

-

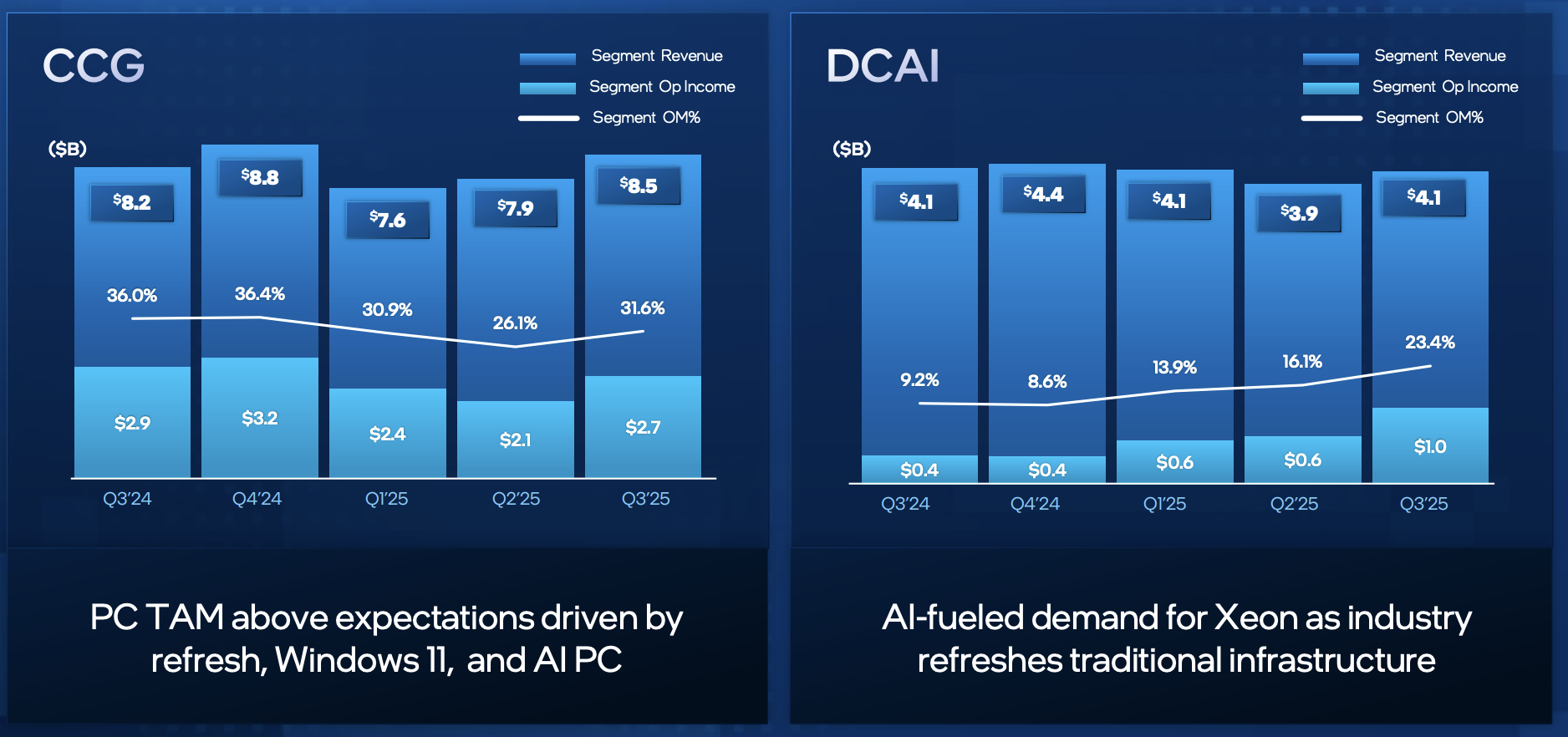

Client Computing Group (CCG):CCG 仍是 Intel 最賺錢的業務部門和主要的現金流驅動因素 。Q3 營收達 $85 億 ,年成長 16% ,季成長 8% ,表現優於預期 ,主要受 Windows 11 驅動的 PC 更新潮和 AI PC 採用增長所帶動 。然而,CCG 的營運利潤率(Operating Margin)同比下降了 44 個基點 ,這抵消了資料中心與 AI(DCAI)和 Foundry 部門的利潤改善 。

-

Q4 展望:Intel 對 Q4 營收預期介於 $128 億至 $138 億 ,暗示年衰退 7% ,或在調整 Altera 業務出表後與 Q3 基本持平 。管理層預期 CCG 將溫和下降 ,這體現了對其核心 CCG 業務的保留勢頭(reserved momentum)。此外,Q4 毛利率預計為 36.5% ,較 Q3 下降,主要由於產品組合(product mix)和 Core Ultra 3(代號 Panther Lake)首批出貨的成本較高 。

-

供需失衡:管理層指出,當前市場需求持續旺盛,甚至超出供應,預計這種緊張狀況將持續到 2026 年 。然而,這種短缺主要集中在舊製程(Intel 10 和 Intel 7)的產能 ,公司正在透過調整定價和產品組合來滿足需求 。管理層預計供應短缺的峰值可能出現在 Q1 2026 。

Source:Intel

Intel Foundry 18A 製程進展穩健,但缺乏外部客戶採用、恐延緩盈虧平衡時程

-

18A 進展:Intel Foundry 在 Q3 營收達 $42 億 ,營運虧損 $23 億 ,較 Q2 的虧損 $32 億有所改善 。公司持續在 Intel 18A 製程上取得穩定進展 ,並確認 Fab 52 在亞利桑那州已全面投入營運,專注於高量產製造 。

-

量產與良率:基於 18A 製程的 Panther Lake 預計將在年底前推出 。然而,儘管 18A 良率正按可預測的速度推進 ,但 CFO 坦言,良率尚未達到能驅動適當利潤率所需的水平 。預計需要到 2026 年底才能達到「完全利潤貢獻」(fully accretive)的成本結構 。

-

外部客戶挑戰:Foundry 業務的長期成功取決於外部客戶的大規模採用 。目前,18A 的外部採用有限,這使管理層對下一代 14A 製程的開發保持謹慎,明確表示 14A 的進展將依賴於外部客戶的興趣 。競爭對手如 AMD 的下一代 Zen 6 EPYC 伺服器 CPU 已確定採用 TSMC 的 N2 節點,這將 Intel Foundry 大規模商業採用時程推遲到至少 2028 年 。

-

盈虧平衡時程:由於 Panther Lake 上量緩慢和外部採用不足,Foundry 業務要到 2027 年才能達到盈虧平衡的目標變得更加不確定 。

Source:Intel

地緣政治支持帶來現金和流動性改善,但高資本支出與競爭壓力持續

-

政府與合作夥伴支持:Intel 成功利用與美國政府、Nvidia、SoftBank 的合作,顯著改善了其資產負債表 。CEO Lip-Bu Tan 強調了美國政府的支持,凸顯 Intel 作為美國唯一擁有領先邏輯研發和製造能力的半導體公司的戰略地位 。Nvidia 的 $50 億投資預計將在 Q4 結束 。這種政治和產業的雙重支持,被認為是推動股價上漲的主要動力 。

-

高資本支出:為了實現 「五年四節點」(5N4Y) 的製程目標 ,以及追趕競爭對手的技術差距,Intel 確認在未來幾年將維持高額的研發(R&D)和資本支出(CapEx)週期 。預計 2025 年總資本支出約為 $180 億 。管理層承諾在資本支出上保持紀律,CapEx 的增加將取決於客戶的承諾 。

-

競爭與技術差距:儘管積極推動製程進展,但 Intel 仍面臨與競爭對手技術差距擴大的風險 。這體現在其在資料中心 AI 硬體市場的缺席 ,以及 Xeon 伺服器 CPU 在近年來市佔率持續流失給 AMD 的情況 。競爭對手以每年更新產品線的節奏,加劇了 Intel 在資金和時間上的緊迫感 。

公司押注 AI 推理市場,推出 Crescent Island,尋求差異化競爭優勢

-

AI 推理策略:Intel 正在調整其 AI 加速器策略,將重點轉向**推理(inference)**市場 ,認為這個市場的規模將遠大於 AI 訓練(training)市場 。

-

Crescent Island:公司計劃推出 Crescent Island,這是一款針對推理工作負載進行優化的 AI 晶片 ,目標是提供「最佳性能價格比」(best performance per dollar)。

-

差異化:Crescent Island 將採用 LPDDR5X 記憶體(而非 Nvidia 和 AMD 使用的高頻寬記憶體 HBM),並與氣冷式伺服器(air-cooled servers)相容 。這種「逆向」(contrarian)策略旨在通過優化總體擁有成本(TCO)來吸引尋求「翻新」現有基礎設施的大型企業客戶 。此外,使用速度較慢的記憶體也可能繞過現有的美國出口限制,有利於進入中國市場 。

Intel 走出營運泥淖,然轉型之路仍充滿挑戰

綜合來看,Intel Q3 2025 財報是一份充滿雙重訊號(mixed signals)的成績單。

從樂觀角度看,CEO Lip-Bu Tan 確實成功地將公司從營運谷底拉出:核心 CCG 業務表現強勁,得益於 PC 市場復甦和 AI PC 的初期需求;同時,公司藉由資產處分和政府支持,顯著改善了現金流和資產負債表。政治上的支持,特別是美國政府、Nvidia 和 SoftBank 的背書,為 Intel 在高度資本密集的轉型期提供了重要的安全墊(Safety Net)。

然而,Intel 的長期挑戰仍然圍繞在兩個核心問題上:

-

Foundry 業務的商業化進程:儘管 18A 製程技術進展穩定,但缺乏大規模、有意義的外部客戶採用,使得 Foundry 業務的盈虧平衡時程仍充滿不確定性。高額的資本支出壓力要求公司必須盡快讓 Foundry 轉為營利性業務,否則將持續侵蝕股東價值。

-

與競爭對手的技術差距與高估值:Intel 在 AI 訓練和高端伺服器 CPU 市場仍處於落後地位,尤其在 AI 硬體領域的缺席顯而易見。其股價目前反映了市場對其轉型成功的完美預期,但 Q4 展望的保守、以及對利潤持久性的擔憂,使得任何營運上的延誤或製程上的瑕疵,都可能導致股價面臨劇烈的估值修正。

結論是,Intel 的轉型已取得初步且重要的成果,但**真正的價值創造(Value Creation)**仍取決於未來三年內能否實現以下關鍵目標:確保 18A 製程的良率和外部訂單、並成功透過 Crescent Island 戰略在 AI 推理市場中找到一個穩固的利基點。投資者應密切關注公司在執行這兩個戰略時的紀律與進度。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

-

Intel Q3 2025 Earnings Double Beat _ The Devil Is In The Details (Downgrade) (NASDAQ _ INTC)

-

Intel _ Earnings Results Were Impressive, And Politics Remain The Play (NASDAQ _ INTC)

-

Intel _ Momentum Keeps On Building Based On The Turnaround (Rating Upgrade) (NASDAQ _ INTC)