0%

Intel(Nasdaq:INTC)於 2026 年 1 月 22 日召開 FY2025Q4(CY2025/10~12 月)電話會議。儘管公司在第四季繳出了營收與獲利雙雙優於預期的成績單,但對於 2026 年第一季的財測卻顯著疲軟,導致盤後股價重挫逾 10%。市場情緒從先前對「轉機題材」的過度樂觀,回歸到對產能受限與晶圓代工鉅額虧損的基本面檢視。以下為市場核心觀點更新:

市場核心觀點

-

Q4 財報優於預期,然 Q1 財測疲弱揭示「轉型陣痛期」尚未結束

-

供應鏈短缺成最大瓶頸,優先供貨高毛利資料中心,犧牲 PC 客戶端營收

-

18A 製程正式出貨(Panther Lake),然晶圓代工單季虧損擴大至 25 億美元

-

ASIC 業務年化營收突破 10 億美元,與 NVIDIA 的合作及 AI 生態系佈局初見成效

-

股價自去年低點反彈逾 140% 後,估值已過度反應,需靜待基本面獲利跟上

Q4 財報優於預期,然 Q1 財測疲弱揭示「轉型陣痛期」尚未結束

Intel FY2025Q4 總營收達 137 億美元(以下同),YoY-4%,但高於市場預期的 134 億美元。Non-GAAP EPS 為 0.15 元,顯著優於預期的 0.08 元。

財報的亮點在於營運現金流強勁,單季達到 43 億美元,自由現金流(FCF)轉正至 22 億美元,這主要得益於政府補貼款項的入帳以及合作夥伴(如 NVIDIA 50 億美元投資案)的資金到位,使公司得以在本季償還 37.5 億美元的債務,資產負債表顯著改善。

然而,市場的興奮情緒被 Q1 2026 的悲觀指引澆熄。公司預估 Q1 營收僅 117-127 億美元(中位數 122 億美元),遠低於市場共識,且 Non-GAAP EPS 預估為損益兩平($0.00)。這反映出 Intel 目前面臨「有訂單但交不出貨」的窘境,內部緩衝庫存已在下半年耗盡,導致 Q1 成為供應最吃緊的季度。

Source:Intel

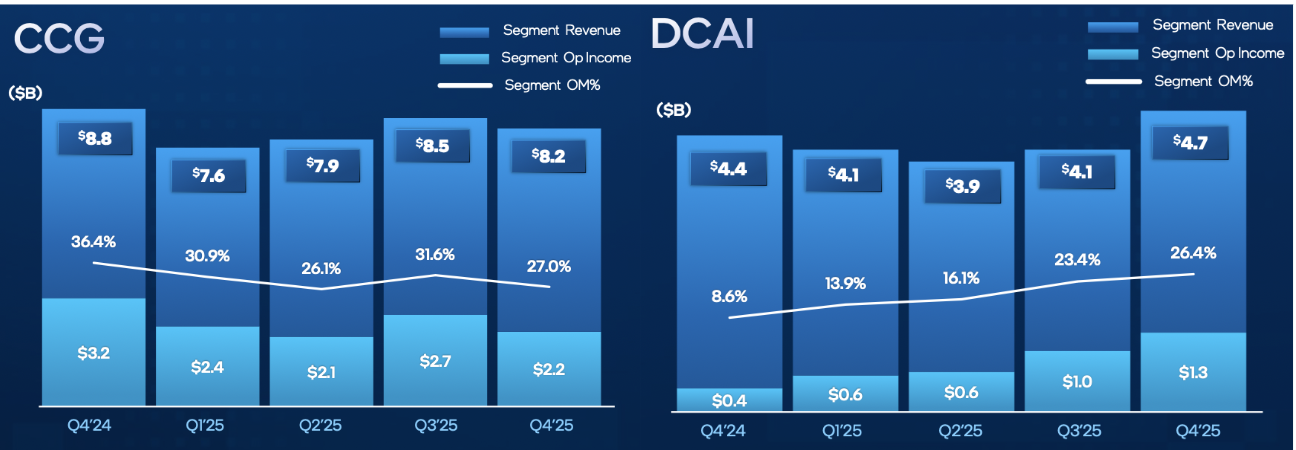

供應鏈短缺成最大瓶頸,策略性犧牲 PC 市場保全 AI 伺服器

Intel 管理層在電話會議中多次強調,Q1 的疲弱並非需求消失,而是「供給受限(Supply Constrained)」。除了 Intel 自身先進封裝產能緊俏外,外部供應鏈如 ABF 載板(Substrates)、DRAM 和 NAND Flash 的短缺也嚴重限制了出貨能力。

面對產能瓶頸,CEO Lip-Bu Tan(陳立武)採取了明確的資源分配策略:優先滿足高毛利的資料中心(DCAI)需求,暫時犧牲客戶端運算(CCG)的低階市場。

-

資料中心與 AI(DCAI): Q4 營收 47 億美元,YoY+9%,QoQ+15%,成長動能強勁。傳統伺服器 CPU 需求回溫,加上 AI 基礎設施建設帶動的 x86 運算需求,使該部門表現亮眼。

-

客戶端運算(CCG): Q4 營收 82 億美元,YoY-7%。雖然 AI PC 出貨量季增 16%,但因優先將晶圓產能撥給伺服器產品,加上記憶體缺貨影響 PC 組裝,導致營收下滑。

Source:Intel

這種策略雖然能保住毛利率(Q4 毛利率 37.9%,優於財測),但也意味著 Intel 在 PC 市場的市占率可能在短期內面臨 AMD 的進一步侵蝕。

18A 製程正式量產,然晶圓代工虧損擴大,外部客戶仍在觀望

Intel Foundry(晶圓代工業務)的進展是投資人最關注的長期指標。Q4 代工營收 45 億美元,YoY+4%,但營業虧損從上一季的 23 億美元擴大至 25 億美元。這主要是因為 Intel 18A 製程進入初期量產(Ramp-up)階段,高昂的折舊與啟動成本壓低了獲利表現。

技術路線圖方面有實質進展:

-

18A 正式出貨:代號 Panther Lake 的 Core Ultra Series 3 處理器已採用 18A 製程量產,這標誌著 Intel 成為全球首家量產背面供電(Backside Power)技術的廠商。

-

14A 開發中:PDK 0.5 版本已發布,管理層預計外部客戶將在 2026 下半年至 2027 上半年做出是否採用 14A 的最終決定。

儘管技術達標,但商業化進程仍需時間。目前外部代工營收占比極低,且鉅額虧損預計將貫穿整個 2026 財年。分析師普遍認為,Intel Foundry 必須證明其能大規模量產且良率穩定,才能真正贏得像 NVIDIA 或 Apple 這樣的一線客戶大單。

ASIC 業務突破 10 億美元,AI 生態系佈局初見成效

除了傳統 CPU,Intel 在 AI 加速器與客製化晶片(ASIC)領域也傳出好消息。管理層透露,客製化 ASIC 業務的年化營收已突破 10 億美元,年增超過 50%。這主要得益於 AI 網路基礎設施的建設需求。

Intel 的 AI 策略正從單純對抗 NVIDIA,轉向「既競爭又合作」:

-

與 NVIDIA 合作:開發整合 NVLink 技術的客製化 Xeon CPU,鞏固其在 AI 主機節點(Host Node)的地位。

-

混合 AI(Hybrid AI):利用其在 PC 市場的龐大基數,推動邊緣運算與 AI PC 的發展,分擔雲端推理的算力壓力。

估值過熱需回調,關注下半年產能釋放

綜合來看,Intel 正在經歷一場痛苦但必要的轉型。CEO Lip-Bu Tan 上任後,明顯加快了組織瘦身與決策效率,並透過引入外部資金(如 NVIDIA、阿波羅全球管理)強化了資產負債表。

然而,投資者需留意以下風險:

-

股價已提前反應:Intel 股價自 2025 年中低點已反彈超過 140%,目前的估值(Forward P/E 超過 50 倍)已隱含了轉型成功的預期。Q1 的疲弱財測將迫使市場重新校準期望值。

-

執行風險仍在:18A 的良率提升速度、外部客戶的訂單承諾、以及供應鏈短缺的緩解情況,都是 2026 年必須逐季檢視的重點。

總結來說,Intel Q4 財報證明了其產品競爭力正在回歸,但供應鏈瓶頸限制了短期爆發力。對於長線投資者而言,2026 年第二季後的產能釋放以及下半年 14A 外部客戶的簽約狀況,將是判斷其是否真正重返榮耀的關鍵訊號。在此之前,股價的修正可視為對過熱情緒的健康回調。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。