0%

Intel(Nasdaq:INTC)於 2026 年 4 月 23 日召開 2026 年第一季電話會議,儘管整體半導體市場仍存在供應鏈限制與通膨壓力,公司單季營收與 EPS 仍雙雙大幅擊敗華爾街預期 。然而,市場對其晶圓代工業務的鉅額虧損、高昂的資本支出、以及股價暴漲後過高的估值倍數表達擔憂,導致這波財報後的激情反彈面臨長線基本面檢驗的挑戰 。以下為市場核心觀點更新:

市場核心觀點

-

DCAI (資料中心與 AI) 部門迎來爆發: 營收年增 22%,營業利益率翻倍至 31%,成為推動獲利超預期的絕對主力,打破了 CPU 業務將在 AI 時代被徹底邊緣化的悲觀預期 。

-

AI 基礎設施架構改變,CPU 地位回歸: 隨著 AI 工作負載從單純的模型訓練轉向推論 (Inference) 與代理 AI (Agentic AI),CPU 作為控制節點與資料協調者的地位重新確立 。Intel Xeon 6 處理器不僅獲得 Google 長期合約,更打入競爭對手 Nvidia 的 DGX Rubin NVL8 系統 。

-

晶圓代工 (Intel Foundry) 獲大客戶信任票: 18A 節點良率表現超越內部預期,且新一代 14A 節點成功獲得 Elon Musk 旗下「Terafab」專案 (涵蓋 Tesla、SpaceX、xAI) 的青睞,將用於打造強大的 AI 算力基礎設施 。

-

獲利品質參差,代工部門仍是重擔: Q1 高達 41% 的毛利率部分受惠於「先前已提列備抵損失之庫存 (previously reserved inventory)」的重新售出,而晶圓代工部門單季營業虧損高達 24 億美元,仍嚴重拖累整體集團獲利 。

-

估值極度緊繃,容錯空間小: 在經歷近期暴漲後,Intel 的遠期本益比 (Forward P/E) 已飆破 110 倍,且今年仍處於負自由現金流狀態 (Q1 為負 20 億美元),後續需密切關注其執行力是否能持續支撐此高昂估值 。

重新認識 Intel:這間公司到底在做什麼?

Intel 已經不再只是過去那家單純依賴 PC 與傳統伺服器處理器 (CPU) 的硬體供應商。在執行長 Lip-Bu Tan 的帶領下,Intel 正經歷痛苦但必要的文化與結構重塑,全面轉型為具備「系統級晶圓代工 (Systems Foundry)」能力的 AI 基礎設施公司 。

商業模式上,Intel 實施了「IDM 2.0」戰略,將內部產品設計 (Intel Products,包含 CCG 與 DCAI) 與製造部門 (Intel Foundry) 進行了財務與營運上的獨立拆分 。這意味著晶圓代工部門不僅要服務自家的晶片,更要轉型為能獨立接單、直接與 TSMC (台積電) 競爭的外部代工廠 。

Intel 目前最強大的護城河不僅在於 x86 架構的龐大軟硬體生態系,更在於其「先進封裝技術 (Advanced Packaging, 如 EMIB)」。在 AI 時代,摩爾定律的微縮已逼近物理極限,能將多顆小晶片 (Chiplet) 與 HBM 高效封裝的能力成為關鍵。在 TSMC CoWoS 產能極度吃緊的當下,Intel 憑藉其技術底蘊與先進封裝產能,成功吸引了 Amazon、Google 等雲端巨頭洽談封裝業務,將其轉化為高達數十億美元的實質訂單儲備 (Backlog) 。這種「晶圓製造 + 先進封裝」的系統級優勢,是純無廠半導體 (Fabless) 對手難以複製的進入門檻。

2026 Q1 營收大幅擊敗預期,迎來轉型拐點

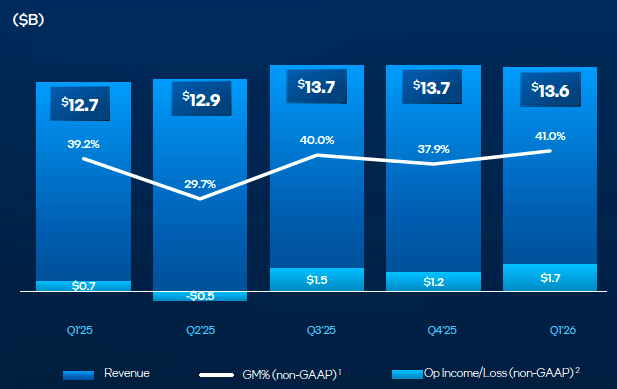

Intel 第一季營收達 135.8 億美元,年增 7.2%,遠超華爾街預期;非 GAAP 毛利率逆勢擴張至 41%;非 GAAP EPS 達 0.29 美元,更是大幅擊敗市場原先僅個位數的預估 。

從基本面分析的角度來看,這並非單純的數字利多。過去幾個季度,市場一直極度擔憂 Intel 的伺服器 CPU 業務會在 AI 浪潮下被 GPU 完全取代。然而,Q1 的數據證明了隨著 AI 應用落地,CPU 在推論市場的能耗比與資料調度優勢正在發酵 。DCAI 部門不僅營收大增,營業利益更達 15 億美元,這顯示 Intel 在伺服器 CPU 的定價權與終端需求已經實質觸底反彈,並非只靠削減成本支撐 。

伺服器 CPU 需求強勁與外部代工大單,下一季展望續強

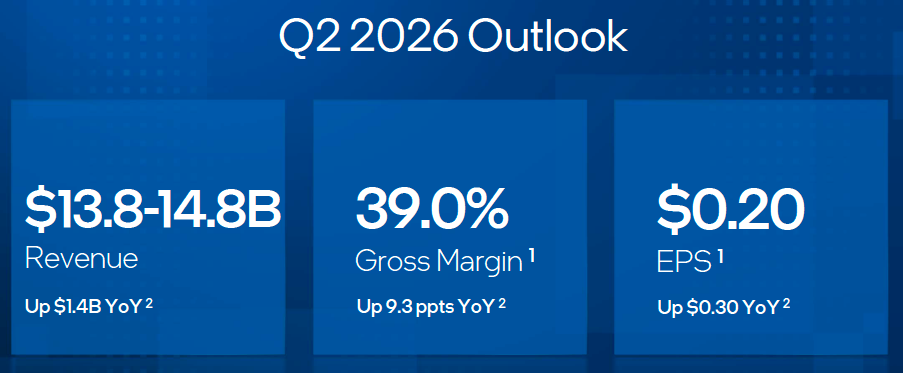

展望第二季,Intel 預估營收將落在 138 億至 148 億美元之間,季增 2% 至 9%,顯示第一季的強勁復甦動能具有延續性 。

在產品端,除了前述的 Nvidia 與 Google 合作案外,整體伺服器 CPU 市場的單價 (ASP) 顯著提升,這抵銷了因產能受限而導致的出貨量下滑 。此外,備受市場矚目的「Terafab」專案更是為 Intel 打了一劑強心針。Elon Musk 計劃利用 Intel 尚未完全量產的 14A 尖端製程,來打造支援其 AI 與機器人願景的龐大算力集群,這證實了 Intel 的先進製程在市場上仍具備極高的戰略吸引力 。

然而,挑戰同樣險峻。晶圓代工部門 (Intel Foundry) 目前依然是個無底洞,單季營業虧損達 24 億美元 。加上整體產業面臨基板、記憶體等關鍵零組件成本上漲的壓力,以及新製程初期的龐大折舊,下半年的毛利率與自由現金流仍將面臨極大的逆風考驗 。

製程節點推進與生態系護城河持續加深

Intel 正嚴格執行其「四年五個世代」的製程藍圖,這是其重返榮耀的核心基石。管理層在法說會中明確指出,Intel 18A 的良率表現不僅超前內部預期,更抵銷了部分初期量產的高昂成本 。

更令人振奮的是,下一代 Intel 14A 的良率與效能進展甚至比同期的 18A 更為優異,並已釋出 0.5 PDK (製程設計套件) 供多家外部客戶進行設計與評估 。這種強大的研發執行力,搭配 Intel 在矽智財 (IP) 與先進封裝上的整合能力,正逐漸扭轉市場對其「無法如期交付製程」的刻板印象。一旦 18A 與 14A 能在接下來兩年順利承接更多外部訂單,Intel 的護城河將從單純的產品市佔率,昇華為全球不可或缺的頂級晶圓製造基礎設施。

估值過高成最大不確定性,高漲情緒下需持續觀察

總結來說,Intel 在 2026 年第一季確實迎來了基本面的實質好轉,打破了空頭對於其 CPU 業務衰退與代工業務毫無建樹的悲觀論點。

長線來看,Intel 的戰略轉型走在正確的軌道上,AI 伺服器與晶圓代工的雙引擎佈局確實迷人。但當前過熱的市場情緒與高昂的估值,已經透支了未來幾季的大部分利多。投資人應耐心觀察其下半年晶圓代工業務的虧損收斂速度,以及真實外部客戶的投片轉換率,等待市場激情冷卻後,再尋找更具安全邊際的長期佈局機會。

參考資料

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫與精煉。文章內容僅作為學習參考之用,不構成任何投資建議。