0%

阿里巴巴集團(Nasdaq:BABA)於 2025 年 11 月 25 日公佈截至 9 月 30 日的 2026 財年第二季度業績 (以下稱 Q2 業績),儘管受到對核心戰略業務高額投資的影響,導致 GAAP 淨利潤和調整後 EBITA 大幅下降 ,但公司在 AI+雲和快商務 兩大核心業務板塊展現出強勁的增長勢頭 。

若排除已處置的高鑫零售和銀泰業務 ,Q2 總收入同比增長達 15% ,顯示出其核心業務的健康與活力 。公司管理層明確指出,目前的利潤波動是將現金流重新投入到 AI 基礎設施和快商務的戰略結果,以創造長期的戰略價值 。

以下為對本次財報和法說會的核心基本面觀點分析:

市場核心觀點

-

AI+雲業務加速增長,成為最關鍵的長期增長引擎:AI 相關產品收入連續第九個季度實現三位數增長 ,推動雲智能集團(Cloud Intelligence Group)總收入同比增長 34% 。

-

快商務 (Quick Commerce) 戰略性虧損,但單位經濟效益顯著改善:對即時零售(快商務)的投入是導致 Q2 利潤大減的主因 ,但該業務的訂單結構優化、履約效率提升,使其 單位經濟效益(UE)顯著改善 。

-

核心電商穩健增長,全站推廣(Quanzhantui)與快商務協同效應顯現:阿里巴巴中國電商集團(Alibaba China E-commerce Group)收入增長 16% ,客戶管理收入(CMR)增長 10%,主要受惠於 Take Rate 提升 。

-

AI 基礎設施資本開支面臨持續擴大的壓力:AI 需求強勁,現有投資速度追不上客戶訂單增長 ,管理層不排除進一步擴大原三年人民幣 3,800 億元的資本支出(CapEx)規劃 。

-

阿里國際數字商業集團(AIDC)成功轉虧為盈:AIDC 實現調整後 EBITA 盈利人民幣 1.62 億元 ,主要歸功於物流優化和投資效率提升 。

AI+雲業務加速增長,成為最關鍵的長期增長引擎

雲智能集團在 Q2 表現亮眼,總收入同比增長 34% ,其中不計阿里集團併表業務的外部客戶收入增長加速至 29% 。這一增長主要由 公有雲收入 和 AI 相關產品 的採用量增加所驅動 。

-

AI 需求強勁的證據:AI 相關產品收入連續第九個季度實現 三位數同比增長 ,佔外部客戶收入的比例已超過 20% 。這表明 AI 應用正在企業客戶中加速普及,且越來越多地聚焦於 代碼助手 等增值應用 。

-

市場領導地位穩固:阿里雲在中國 AI 雲市場份額位列第一,佔比 35.8% ,超過第二至第四大供應商的總和 。這得益於公司擁有 全棧 AI 能力,涵蓋從基礎模型(如 Qwen3-Max )到高性能 AI 基礎設施 。

-

投資壓力與長期價值:儘管 AI 需求極為強勁,客戶訂單增長已超過部署新伺服器的速度 ,但管理層表示將持續大力投資 AI 基礎設施,以滿足需求並鞏固市場領導地位 。過去四個季度,AI+雲基礎設施的資本開支約人民幣 1,200 億元 。這一戰略性的 CapEx 投入,被視為能創造長期價值的關鍵 。

快商務戰略性虧損,但單位經濟效益顯著改善

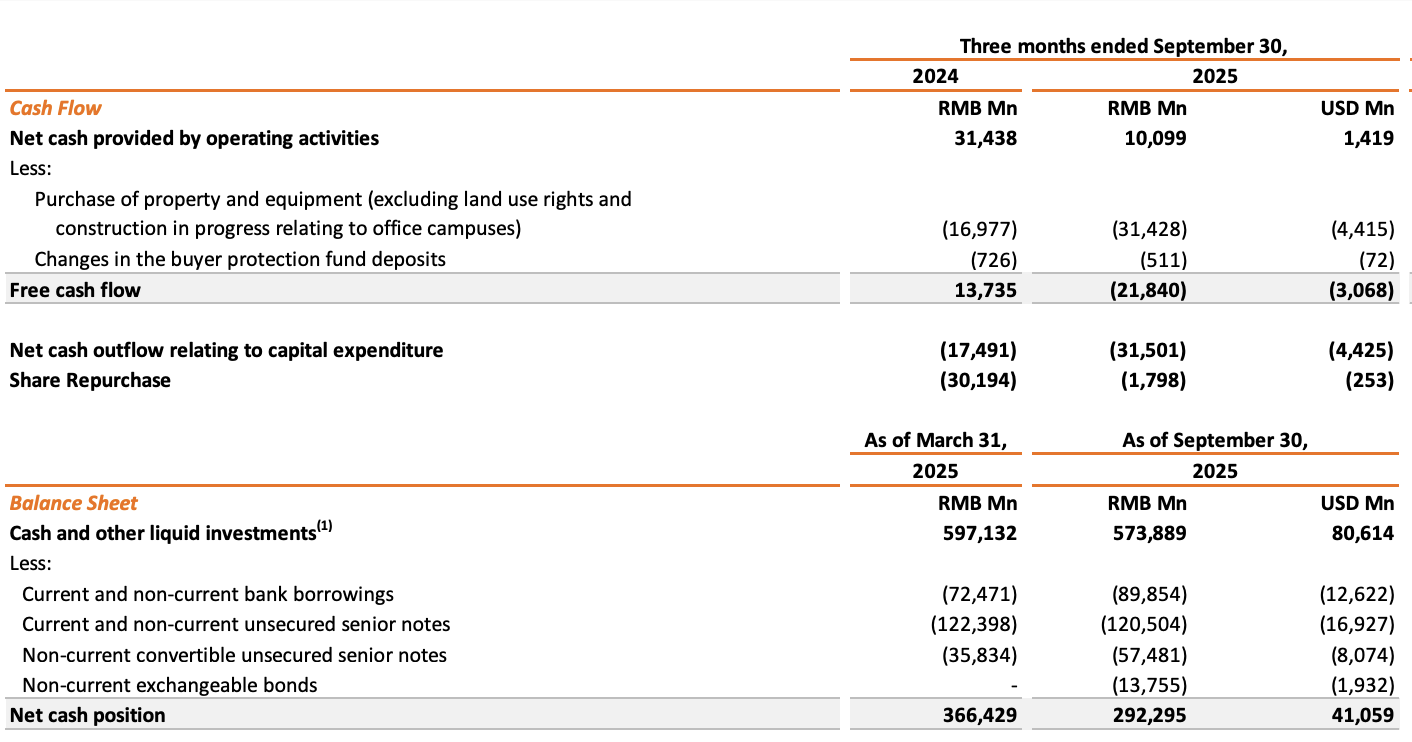

本季度,對即時零售(快商務)的投入是導致調整後 EBITA(同比下降 78% )和自由現金流(淨流出人民幣 218.40 億元 )下降的主要原因 。然而,這項戰略投資已開始看到回報 :

-

單位經濟效益改善:自九月以來,快商務的單位經濟效益已顯著改善 。管理層在電話會議中提到,每筆訂單的單位經濟效益 (UE) 損失較七、八月相比減少了 50% 。這主要歸功於訂單結構優化、履約物流效率提升、以及高客戶留存率與客單價(AOV)的上升 。

-

高價值訂單貢獻增加:非飲料訂單佔總訂單的比例已超過 75% ,且 AOV 較八月實現了 兩位數增長 。這提升了快商務整體的 GMV 份額 。

-

戰略協同效應:快商務的規模擴大,推動了淘寶 App 月活躍消費者(MAC)的快速增長 ,同時也帶動了客戶管理收入的增長 。截至 10 月 31 日,約 3,500 個天貓品牌 已將線下門店接入快商務業務 ,管理層的目標是在三年內為平台創造 人民幣 1 兆元 的 GMV 。

管理層將 Q2 視為投資規模最高的季度 ,預期下一季度投資規模將會明顯縮小 。儘管如此,他們強調將繼續動態調整投資速度和規模,以應對市場競爭,並將重點轉向 精進用戶體驗和 AOV 。

Source:BABA

阿里國際數字商業集團(AIDC)成功轉虧為盈

AIDC 收入同比增長 10% ,並實現調整後 EBITA 盈利人民幣 1.62 億元 ,這標誌著該業務成功扭轉了去年同期的虧損局面 。

-

盈利驅動因素:主要歸因於 物流優化 和 投資效率提升 ,尤其是速賣通 (AliExpress) 的 Choice 業務 單位經濟效益持續顯著改善 。

-

增長策略:AIDC 透過接入本地商家和夥伴,利用阿里巴巴生態系統的供應鏈優勢,豐富了產品供給 。速賣通的 “AliExpress Direct” 模式 已擴展至 30 多個國家 ,並推出 “Brand+” 計劃 幫助中國品牌出海 。

總結與展望

阿里巴巴集團在 2026 財年 Q2 的財報呈現出一個清晰的戰略轉型圖景:公司正果斷將短期利潤(和自由現金流 )投入到兩個長期高價值增長極:AI+雲基礎設施 和 大消費快商務平台 。

雖然利潤指標因這些高額的戰略性投資而承壓,但其核心業務的有機增長(排除處置業務後 15% 的營收增速 )以及 AI 和快商務領域的強勁動能,驗證了這項戰略決策的有效性 。AI 正在從雲業務延伸至電商業務,透過提升效率和用戶體驗來創造 協同效應 。

長期來看,AI 基礎設施和快商務的規模化將有望在未來帶來更高的 經營槓桿和利潤率 ,尤其是快商務的單位經濟效益已經顯著改善,預計將在下一階段減少虧損 。投資者應將當前的利潤下滑視為公司為未來增長支付的 「入場費」 。