0%

ASML(Nasdaq:ASML)於 2025 年 10 月 15 日召開 FY2025Q3(CY2025/7~9 月)電話會議,儘管單季營收 87.5 億美元略低於市場預期的 89.7 億美元,公司卻給出了明確且穩健的 2026 年營運展望,徹底消除了先前市場對於未來成長的不確定性。

受此激勵,公司股價在財報公布後上漲逾 4%。此一正向展望宣告,在 AI 浪潮驅動下,ASML 作為半導體產業的「軍火商」、「過路費收費站」,其獨佔性的關鍵地位將更加穩固。以下為市場核心觀點更新:

市場核心觀點

- ASML Q3 財報表現穩健,強勁的 EUV 系統訂單徹底掃除市場陰霾。

- 2026 年展望由不確定轉為明朗,宣告營收將不低於 2025 年水準。

- 業務組合迎來結構性轉變:AI 驅動 EUV 需求激增,抵銷中國 DUV 需求正常化衝擊。

- 技術護城河持續加深:High-NA 系統成熟度超前,並策略性投資 AI 公司 Mistral。

- 主要風險來自中國業務的顯著下滑與地緣政治,然長期結構性需求仍提供強力支撐。

ASML Q3 財報表現穩健,強勁的 EUV 系統訂單徹底掃除市場陰霾

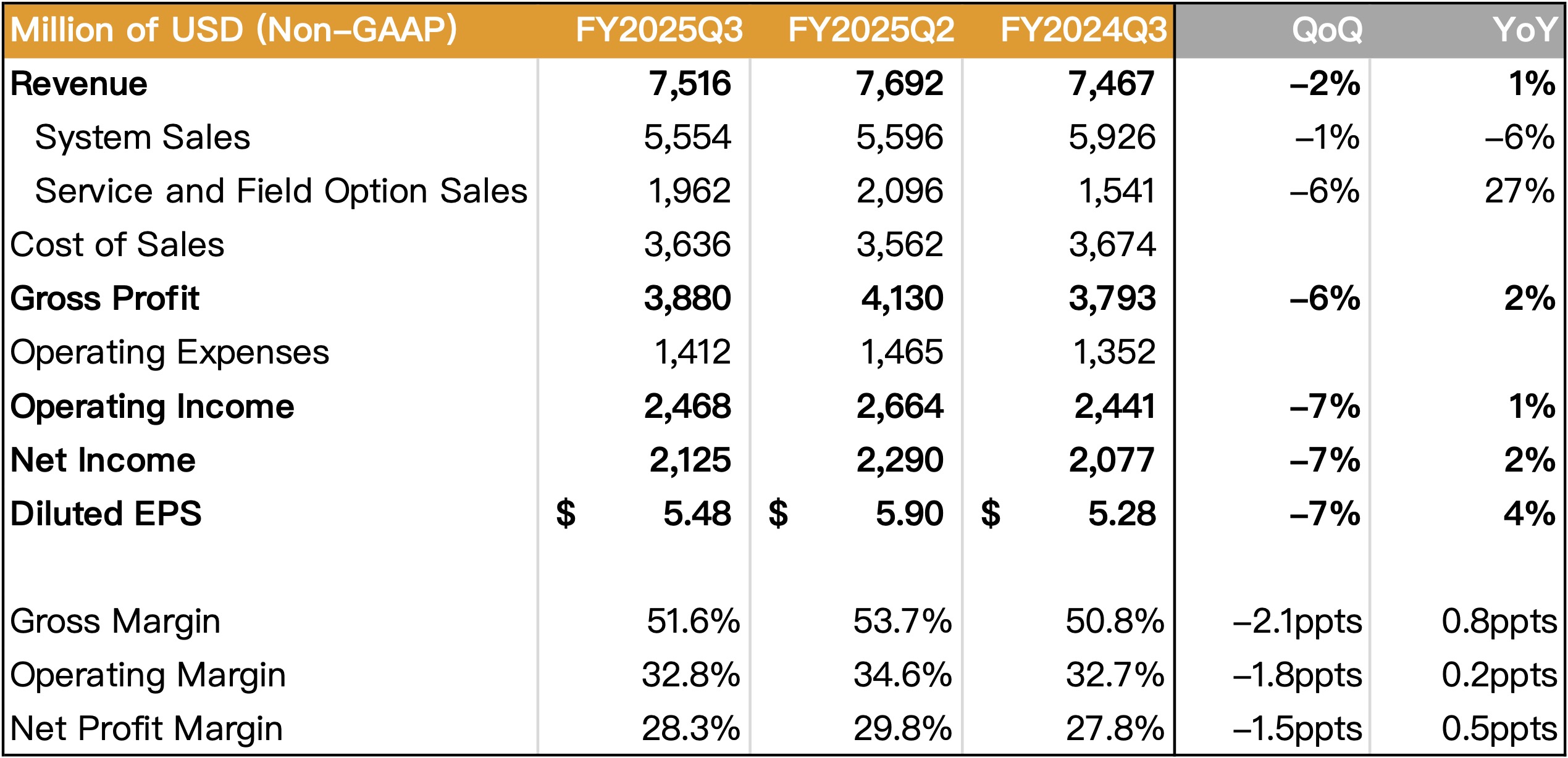

ASML FY2025Q3 營收為 75 億歐元(約 87.5 億美元),QoQ-2%、YoY+1%,略低於市場預期。然而,EPS 達到 5.48 歐元,優於分析師預估的 5.33 歐元。

Source:ASML、富果研究部

市場幾乎完全忽略了營收的微幅差距,焦點全部集中在公司揭露的系統淨訂單額(Net Bookings)上。Q3 系統淨訂單額高達 54 億歐元,其中 EUV(極紫外光)系統佔了 36 億歐元,遠超市場預期。這項數據強烈表明,儘管宏觀經濟存在不確定性,但全球頂尖的晶片製造商對最先進製程設備的需求依然極其旺盛,尤其是在 AI 應用帶動下,對高階邏輯晶片與先進 DRAM 的需求正不斷升溫。

2026 年展望由不確定轉為明朗,宣告營收將不低於 2025 年水準

本次法說會最大的亮點,是管理層對 2026 年的展望從先前「無法確認」的模糊態度,轉為明確表示「整體而言,我們預計 2026 年的總淨銷售額不會低於 2025 年」。

這一轉變極具意義,它代表 ASML 在評估了 AI 相關的長期需求、客戶投資計畫以及地緣政治影響後,對未來業務的能見度已大幅提升。這不僅為投資者注入了一劑強心針,也證實了半導體產業由 AI 驅動的結構性成長趨勢,足以支撐 ASML 渡過潛在的週期性波動。

業務組合迎來結構性轉變:AI 驅動 EUV 需求激增,抵銷中國 DUV 需求正常化衝擊

管理層進一步闡述了 2026 年的業務結構動態,預計將出現一增一減的結構性轉變:

- EUV 業務成長:受惠於 AI 基礎設施的持續投資,以及更多客戶加入 AI 晶片市場,無論是高階邏輯晶片還是先進 DRAM(尤其是 HBM),對 EUV 微影技術的依賴都將加深。這股由 AI 催生的龐大運算需求,正直接轉化為對 ASML 最尖端設備的訂單。

- DUV 業務下滑:CEO Christophe Fouquet 明確指出,過去兩年(2024-2025)來自中國客戶的需求「非常強勁」,但預計在 2026 年將「顯著下降」,回歸到一個較為正常的業務水準,這意味著由中國市場帶動的 DUV 設備採購高峰期即將過去。

綜合來看,ASML 的成長引擎正從過去幾年由中國成熟製程驅動的 DUV 業務,轉向由全球 AI 浪潮驅動的 EUV 業務,這是一個更為健康且具長期持續性的成長模式。

技術護城河持續加深:High-NA 系統成熟度超前,並策略性投資 AI 公司 Mistral

ASML 的長期競爭優勢建立在其無可取代的技術壟斷地位上。本次電話會議揭露了兩大進展,再次強化了其技術護城河:

- High-NA EUV 進展順利:新一代的 High-NA EUV 系統(EXE:5200)不僅已開始向客戶(如 SK Hynix)交貨,其目前的技術成熟度甚至「遠超同階段的 Low-NA EUV」。客戶端已在 High-NA 系統上累計運行超過 30 萬片晶圓,顯示其導入先進製程的進程相當順利。

- 策略投資 Mistral AI:ASML 宣布向歐洲生成式 AI 領導者 Mistral AI 投資 13 億歐元。此舉不僅是財務投資,更是深入 AI 生態系的戰略佈局。透過合作,ASML 旨在將 AI 技術嵌入其微影設備產品組合中,以提升系統效能與客戶良率,同時確保自己能緊密貼合未來 AI 晶片的發展需求。

主要風險來自中國業務的顯著下滑與地緣政治,然長期結構性需求仍提供強力支撐

儘管前景樂觀,ASML 仍面臨顯著風險。最主要的挑戰便是前述提到的 2026 年中國市場需求將顯著下滑。此外,中美科技競爭下的出口管制、關稅等地緣政治不確定性,依然是公司營運的潛在威脅。

然而,市場普遍認為,全球對 AI 算力的龐大需求所帶來的結構性成長,將足以抵銷這些風險。ASML 作為唯一能提供 EUV 微影設備的廠商,其獨特的「 picks-and-shovels」角色,無論未來哪家 AI 公司(淘金者)贏得了這場競賽,它們都必須使用由 ASML 設備(鎬與鏟)製造出來的晶片,使其成為 AI 時代下不可或缺的基礎設施供應商。

總結以上,ASML 此次電話會議無疑是其發展過程中的一個重要時刻。公司成功地將市場的敘事從對短期波動和地緣政治的擔憂,轉移到對 AI 驅動的長期結構性成長的信心上。強勁的 EUV 訂單和明確的 2026 年展望,共同證明了 ASML 的營運韌性與其在半導體生態系中無可取代的關鍵地位。儘管中國市場的正常化將帶來挑戰,但在 AI 浪潮的推動下,ASML 這座半導體產業的「過路費收費站」不僅穩固,且未來的收費潛力正持續提升。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- ASML Holding N.V. (ASML) Q3 2025 Earnings Call Transcript

- ASML Earnings: The AI Tollbooth Just Raised The Bar (Rating Upgrade)

- ASML: Riding Jevon's Paradox To The Moon (NASDAQ:ASML)

- ASML: Upgrading To Buy On Big Q3 Booking Numbers, AI Tailwinds Into 2026 (NASDAQ:ASML)