0%

台積電(市:2330)召開 2024Q3 法說會,其中營收、毛利率、獲利皆超出財測預期並創下歷史新高,並預計 2024Q4 營運將繼續創新高。以下為富果的最新觀點:

♦ 推薦閱讀:台積電 2024 最新法說會備忘錄(10/17 更新)

富果觀點

1.台積電 2024Q3 營收、毛利及獲利因產能利用率提升創下歷史新高

2.2024Q4 隨蘋果 A18 晶片量產營收及毛利將持續創高,3nm、5nm 將維持滿載

3.AI 營收占比已達 14~16%,未來幾年將快速成長並非泡沫

4.台積電 2024 年資本支出預計為 300 億美元上緣,其中 CoWoS 產能 2025、2026 年將翻倍增加但仍供不應求

5.上修 2024、2025 年 EPS 至 45、55~60 元,以目前本益比位階衡量並未被高估

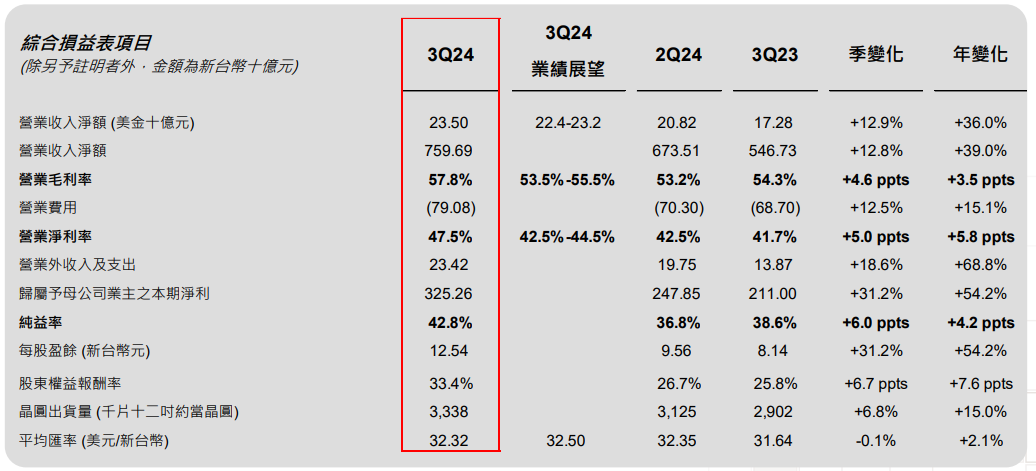

台積電 2024Q3 營收、毛利及獲利因產能利用率提升創下歷史新高

營收:台積電 2024Q3 營收 235 億美元,YoY+36.0%,QoQ+12.9%,超出財測 224~232 億美元。

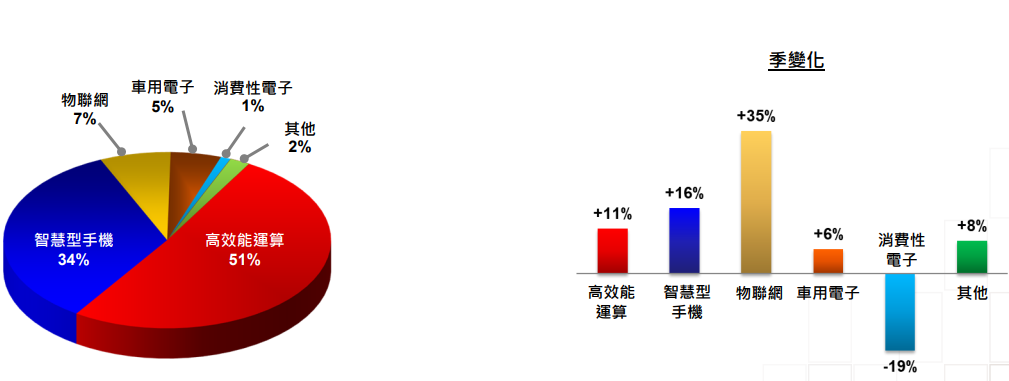

其中 HPC 營收 QoQ+11%,主因 Nvidia Hopper 系列 GPU 持續放量 ;手機 QoQ+16%,主因 iPhone16 開始量產出貨,而 IoT 則 QoQ+35%、車用電子 QoQ+6%、消費性電子 QoQ-19%、其他 QoQ+8%。

毛利率: 57.8%,YoY+3.5 ppts,QoQ+4.6 ppts,超出財測 53.5~55.5% 上緣,主要因產能利用率上升、先進封裝毛利率提升及 3nm 良率持續爬坡。

EPS: 12.54 元新台幣(以下無特別提及均為新台幣),YoY+54.2%,QoQ+31.2%。

圖一、台積電 2024Q3 營收、獲利皆超出財測區間創歷史新高

圖二、本季 HPC 及手機因 Nvidia 等 AI 晶片、iPhone 拉貨而明持續成長

圖二、本季 HPC 及手機因 Nvidia 等 AI 晶片、iPhone 拉貨而明持續成長

Source:台積電法說

Source:台積電法說

2024Q4 隨蘋果 A18 晶片量產營收及毛利將持續創高,3nm、5nm 將維持滿載

預估 2024Q4 營收 261~269