0%

隨著 5G 時代的來臨,近期各大封測廠都動作頻頻,深怕錯過這個難得一見的大機遇,例如台灣的半導體封測廠日月光投控(3711)、京元電(2449)、矽格(6257) 都宣布大幅增加其資本支出,以因應客戶大量的訂單需求。今天這篇文章將詳細介紹整個 IC 產業 和封測業,再加碼分析有哪些類股/公司能在 5G 時代實質受惠。

讀完這篇文章,你將知道以下幾件事:

- IC 產業鏈的全貌 — 你手中的智慧型手機是怎麼做出來的?

- 淺談 IC 封裝,SiP 和 SoC ,哪種技術能在 5G 時代勝出?

- 什麼是 IC 測試?台股相關封測概念股誰能受惠?

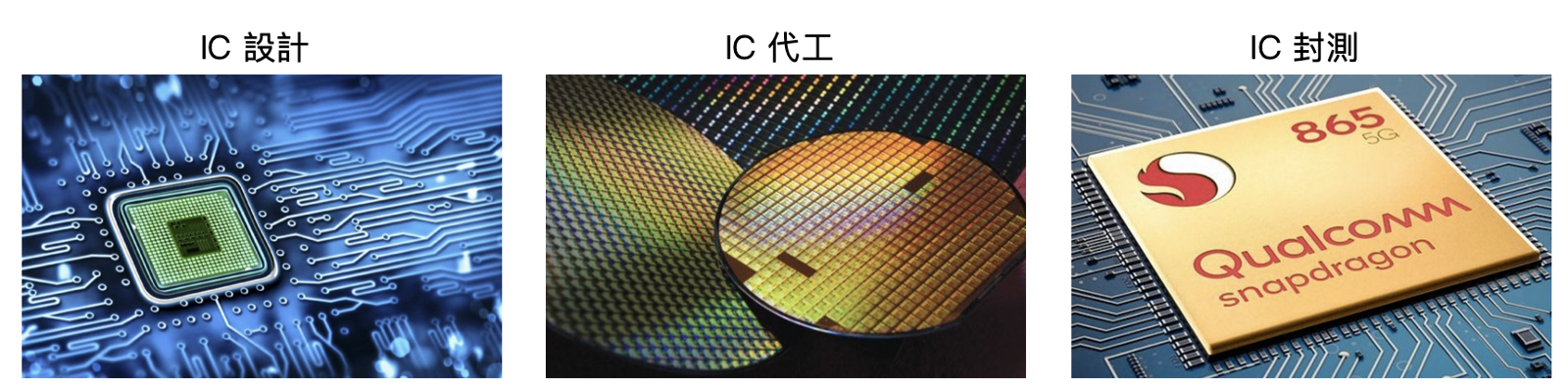

IC 製程 — 你手中的智慧型手機是怎麼做出來的?

大家可能常聽到晶圓代工、5 奈米、7 奈米、IC 設計、封測等半導體業的專有名詞,那麼這些到底是什麼意思呢?要回答這個問題就必須由整個半導體產業談起。

其實半導體製程就是由 IC 設計、IC 製造及 IC 測試、封裝等幾個步驟組成。

以智慧型手機的 CPU 為例,假如現在 IC 設計公司高通推出了最新的 SnapDragon 5G 晶片,會經歷這些過程:

- step 1. 首先必須將晶片的電路結構設計好

- step 2. 再交給晶圓代工商例如台積電(2330)製作

- step 3. 這時候台積電會和最上游的矽晶圓供應商,例如環球晶(6488)、Sumco 來購買製作晶片的裸晶或是磊晶

- step 4. 再將設計圖的電路複製製作到晶圓上

- step 5. 製作完成的晶圓再交給封測廠封裝及測試晶圓性能是否正常

- step 6. 而最後的成品再交還給高通

- step 7. 高通再賣給下游的手機廠商例如 HTC、小米、OPPO

- step 8. 之後手機商再將晶片、螢幕、鏡頭、麥克風等各種零件交給像是鴻海(2317) 的組裝廠組成完整的手機,再賣給消費者。

整個過程中只要一個細節沒注意到,例如設計不良、代工時偷工減料或是測試時沒把不良品淘汰都會導致智慧型手機在使用中發生問題,因此整個 IC 產業 的製程都是環環相扣缺一不可的,彼此的合作非常緊密。

Source: DIGITIMES , IC Insight, Qualcomm, 自行整理

Source: DIGITIMES , IC Insight, Qualcomm, 自行整理以上的流程,又分為 2 種:IDM 與專業分工

而目前 IC 製造主要分為 IDM(Integrated Design and Manufacture)及專業分工兩種模式。

A)IDM 就是從晶片設計到製作、封測都自己來, 這種方式最大的優點就是能彈性有效掌握自家產品的發展,且技術不會外傳。不過因為半導體的製程越來越複雜,成本及研發費用也越來越高, IDM 公司必須擁有非常雄厚的資本才能應付如此龐大的支出。也因此越來越多的廠商都改採專業分工的模式,目前較有名的 IDM 廠僅剩 Intel、三星及德州儀器等幾個規模較龐大的國際巨頭。不過越來越多 IDM 廠都開始將部分業務委外,例如歐洲的 Infineon 就在近日宣布未來 5 年將擴大委外訂單規模,並不再興建自有測試廠。

B)而專業分工則是每個步驟都由不同的廠商來完成,例如高通、聯發科(2454)、博通只專注於晶圓的設計,而台積電、中芯科技、聯電(2303)只負責晶圓代工,而日月光、力成、Amkor 則負責後段的封測。彼此各司其職並發揮自己的專業,所以不論在成本或效率上都會較 IDM 還要優異,但缺點就是會受制於其他廠商,因為一間代工廠可能同時知道好幾間 IC 設計廠的秘密,不過目前普遍保密措施都做得很好,這個疑慮也逐漸消