0%

在 <食品業分析出爐!南僑關鍵報告> 一文中,我們認為隨著疫情和緩、烘焙業需求回溫、及南僑泰國新產能的開出,南僑(市:1702)獲利及股價都有望上調。

我們也參加南僑於 2020/12/2 舉辦的 Q3 法說會,整理幾個最新的產業動態及營運亮點:

產業面

1.全球餐飲業自 2020 年初以來受到疫情影響而重創,然隨著中國、台灣疫情在 2020 年中被快速控制,目前中國餐飲業已回復至原本水準的 90%,台灣則回復至 70%。至於歐美地區由於疫情仍在加劇,短期餐飲業能見度仍不明朗。

營運面

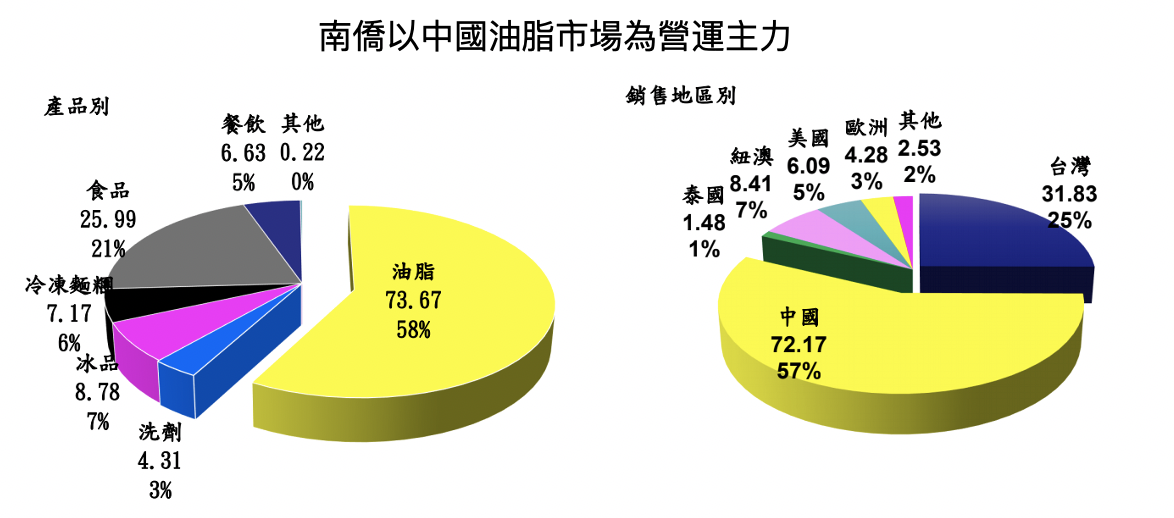

1.南僑 2020Q3 營收占比為油脂 58%、食品 21%、冰品 7%、冷凍麵團 6%、餐飲 5%、洗劑 3%。油脂主要應用在烘焙業上,仍是南僑目前營運主力。

若依產銷地區分,以中國佔 57%、台灣 25% 為主。依照南僑表示中國、台灣餐飲業已逐漸回溫來看,我們認為南僑營運已擺脫疫情影響,可望在 2021 年恢復至疫情前(2019 年)的正常水準。

Source: 公司法說會

Source: 公司法說會

2.南僑目前在中國共有 4 座生產據點,2020 年初受到疫情影響,使產能利用率降低至過往平均水準的一半(約 30-50%),然隨著中國疫情被快速控制,目前中國廠的產能利用率已回升至 80% 以上,並樂觀看待 2021 年中國烘焙業的需求。

3.由於看好泰國食品市場發展,南僑預計於泰國投資 50 億元新台幣、擴展共 5 條新產線。目前第一條米果產線已在 2020/6 量產,並以外銷歐美市場為主。然因疫情導致工人停工、貨運供不應求等影響,目前許多機台都尚未建置完畢,且有 10-15% 的訂單因無法運送而受到延遲,再加上泰幣兑新台幣貶值影響,使南僑泰國在 2020 年表現不如預期,僅貢獻約 1.5 億元的營收。

然而總經理李勘文表示,隨著疫情的緩解,預計米果產線在 2021 年有望滿載,再加上第二條麵包、零食產線也將在 2021/6 月量產,仍樂觀看待泰國市場明年的成長。

4..南僑日本目前兩個據點分別在東京的涉谷及新宿,以餐飲業發展為主。然而 2020 年受疫情影響,目前仍在虧損,累計 2020 前三季虧損 0.35 元 EPS。但總經理李勘文表示,目前前期費用都已投入完畢,且日本客戶對南僑產品的接受度也高,若 2021 年東京奧運能如期舉行,預計日本市場虧損將逐漸收斂好轉。

財務面

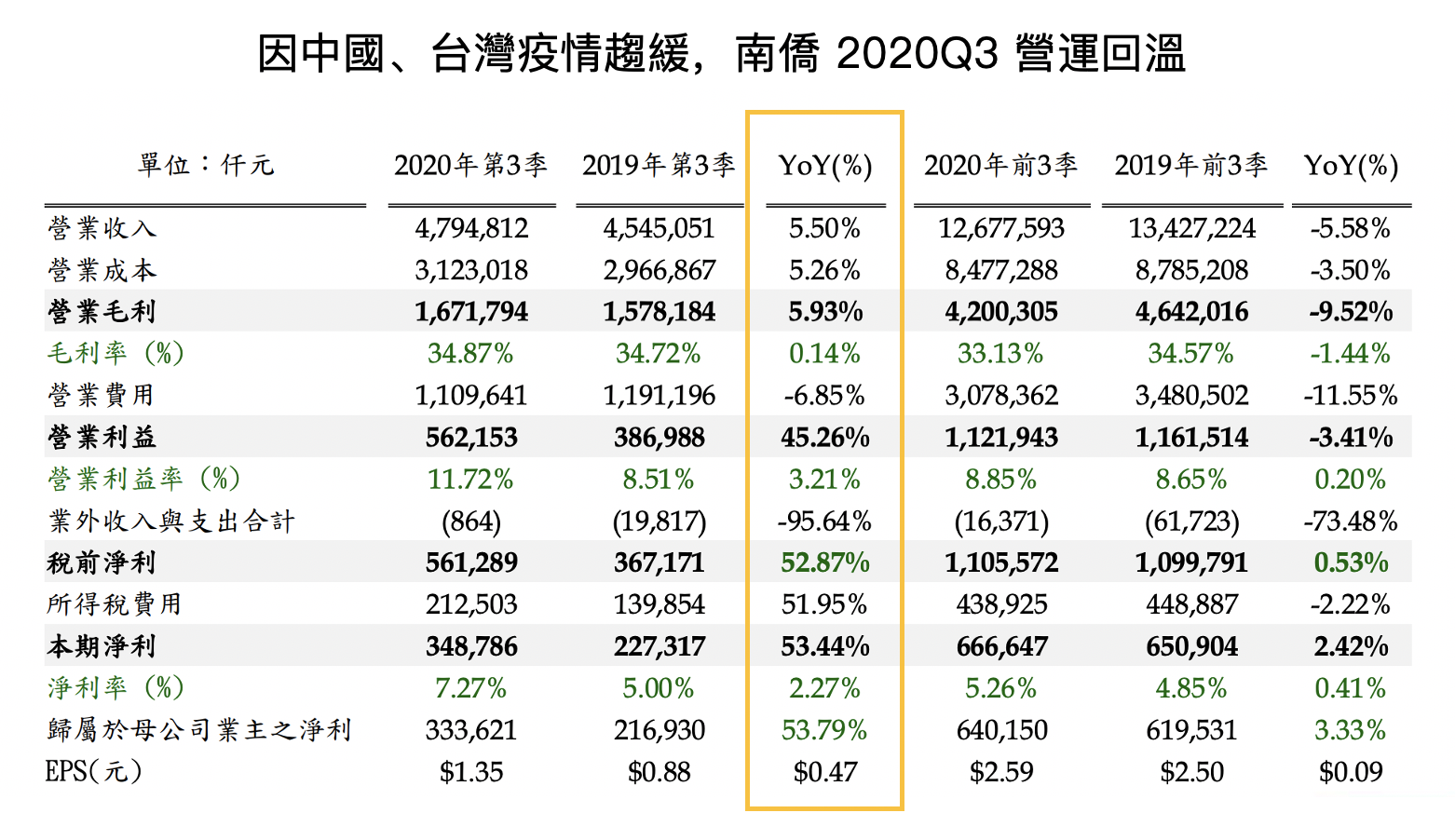

1.南僑 2020Q3 營收為 47.95 億元,YoY+5.50%,QoQ+12.44%。2020 年累計前 10 個月營收為 141.78 億元,YoY-5.09%,造成衰退主要由於 2020 上半年受疫情影響所致。

2.2020Q3 毛利率為 34.87%,YoY+0.15 ppts,QoQ+ 1.74 ppts,2020 年累計前三季毛利率為 33.13%,YoY- 1.44 ppts,主要受到 2020 年初以來 COVID-19 影響導致烘焙需求下降、產能利用率降低影響。

3.2020Q3 營業利益率 11.72%,YoY+3.21 ppts;EPS 為 1.35 元,YoY+55.17%,QoQ+45.16%。2020Q3 的獲利較去年明顯成長,主要由於泰國廠產能開出、以及烘焙需求逐漸回升。而南僑 2020 累計前 10 個月 EPS 為 2.89 元,合理預估 2020 全年 EPS 將可達 3.7 元以上。

Source:公司法說會資料

Source:公司法說會資料

4.南僑表示 2020 年現金股利發放率僅有 51%,主要因為公司須保有足夠現金水位以應對疫情不確定性。展望 2021 年,以南僑過去幾年平均現金股利發放率約為 60%, 2021 年現金股利殖利率可望回到 4.7% 左右,下檔具高殖利率保護。

結論

從以上整理可知,隨著疫情趨緩、餐飲、烘焙業需求持續回溫,再加上南僑泰國的新產能也將於 2021 年量產、以及 2020 年低基期等因素影響,我們認為南僑營運在 2021 年將有顯著成長。

預估南僑 2021 年營收 YoY+10-15%, 2021 全年 EPS 有望達 4.2 元以上,以南僑目前約 45 元的股價計算之 Forward P/E 約為 10-11 倍,考量到南僑還有約 4.7% 高現金股利殖利率保護,我們認為目前公司具有投資價值,有機會回到南僑過往約 13-15 倍 P/E 的合理水平。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前有本文提到之股票的多方部位,但預計不會在未來 72 小時內加倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

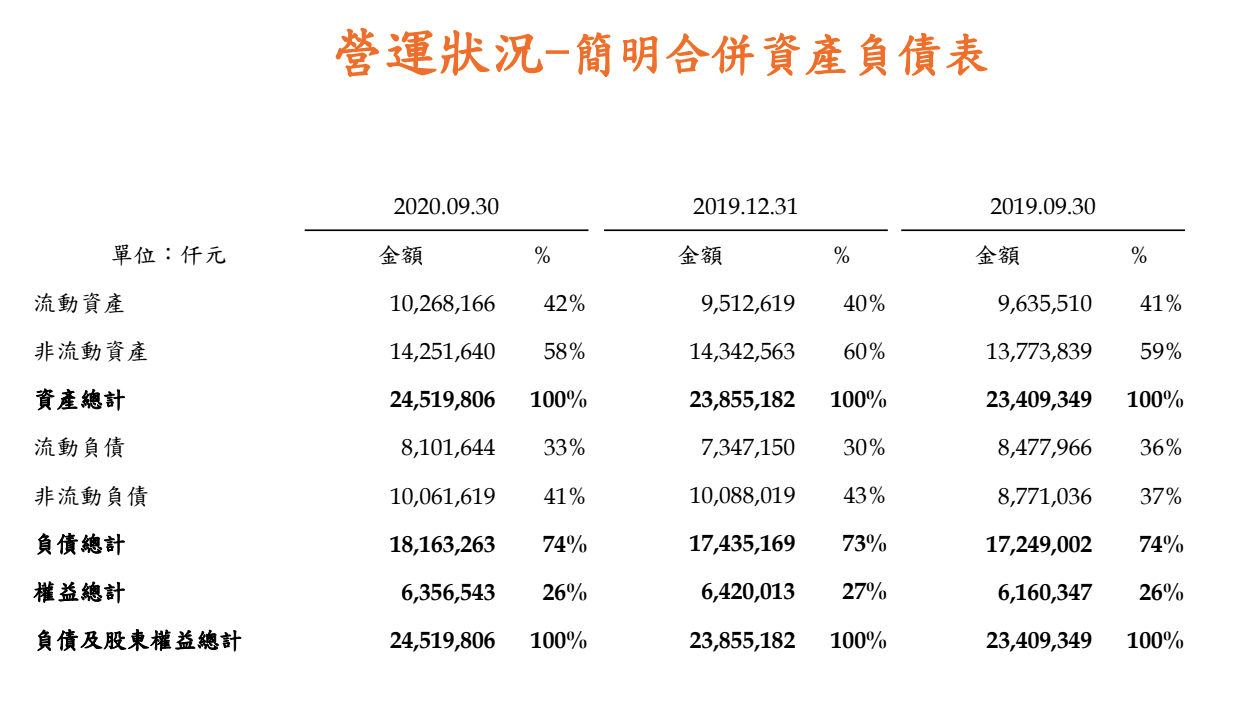

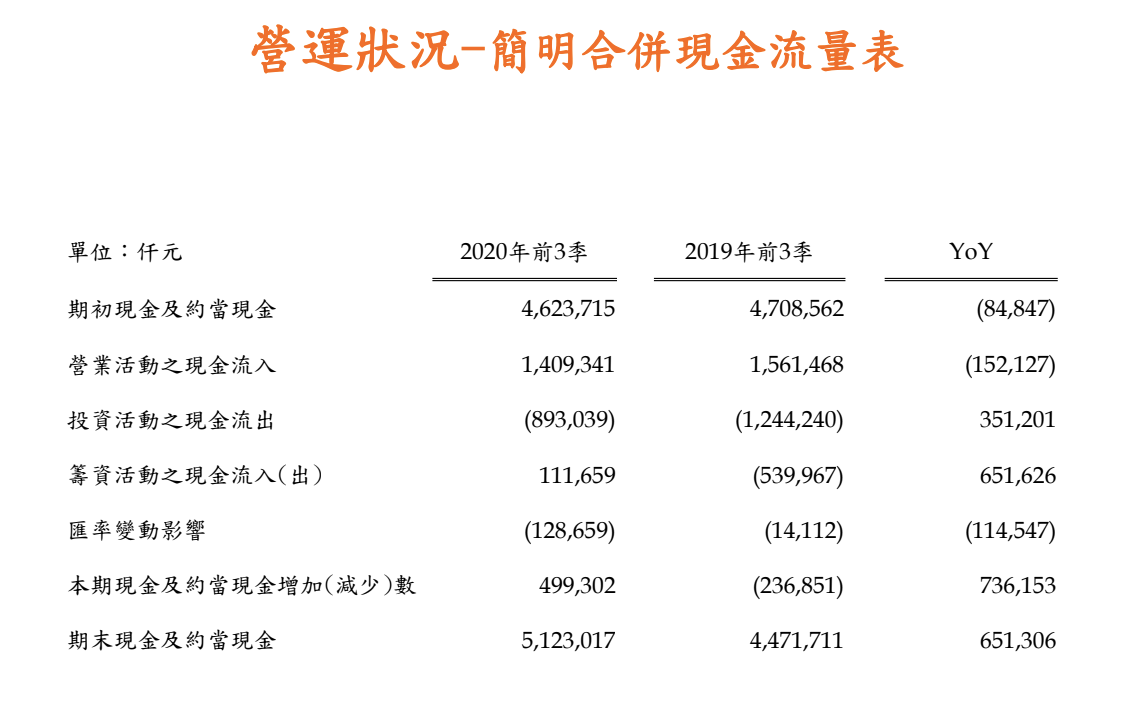

Appendix-南僑財務資料