0%

隨著 5G 時代的到來,投資人可能有察覺近幾個月, IC 設計相關的股票都有不小的漲幅,其中台灣的 IC 設計龍頭聯發科(2454)在 2019 年更已經有超過 120% 的漲幅,稍後也會做詳盡的分析。

補充一下,到底 IC 產業在做什麼?>> 一看就懂的 IC 產業結構與競爭關係

但受到武漢疫情影響,聯發科已從近期高點回檔修正了大概 20%。因此筆者特別參加聯發科在 2020/2/7 舉辦的 Q4 法說會,除了整理聯發科營收和財務狀況之外,也會分析聯發科的股價位階和晶片,能否在 5G 時代取得成功呢?

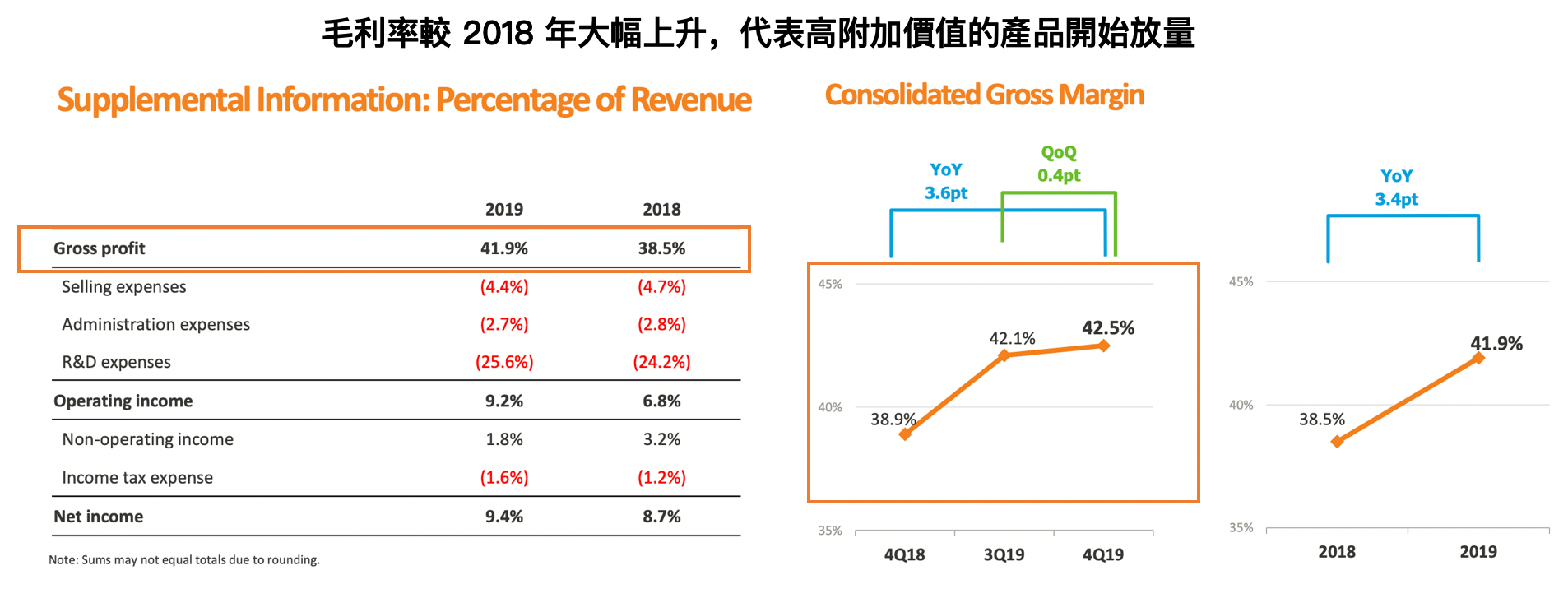

聯發科 2019Q4 除了營收 YoY 持續成長外,毛利率也提升到 42.5%,較 19Q3 增加 0.4%,較去年同期更增加了 3.6%,已經連續六季增長,顯示它在智慧型手機、AIOT (有人工智慧加值的物聯網裝置)等新應用的帶動下競爭力持續提高。另外聯發科也調高了 2020 年全球 5G 智慧型手機預估出貨量至 1.7–2 億支 ( 先前預估為 1.4億支),整體較 2019 年的 1,900 萬支出貨量爆發成長了 9.5 倍,這宣示了 5G 商用的時代將於 2020 年全面開始成長。而蔡力行執行長預期聯發科可在 5G 手機晶片市場獲得 40% 的市佔率,似乎代表了聯發科將要迎來下一個營運爆發的轉捩點,而為什麼會有這樣的預期?以下是筆者整理後的幾大重點:

- 受到武漢肺炎影響,聯發科 2020Q1 財測為營收 550–602 億元新台幣(以下同),QoQ- 7~15%,YoY+4%~14%,毛利率估計為 42% 正負 1.5%,營業費用率為 34.5% 正負 2%,從這裡可推估 2020Q1 EPS 約為 2.45~2.99 元。由財測就可以發現聯