0%

在5G和疫情的拔河戰- 聯發科 2019Q4 法說分析一文中,提到聯發科(2454)雖前景看好,但短期因疫情影響加上本益比高位階,股價可能已被高估。而股價也在發報告後最低跌至 273 元新台幣(以下同),累計跌幅超過 31.3%,近期則反彈回 410 元。

筆者也持續追蹤並參加聯發科 2020Q1 的法說會,替大家更新了幾個 Takeaways:

產業面:

- 預估 2020 年全球 5G 智慧型手機出貨量為 1.7-2 億部,其中大陸市場為 1-1.2 億部。這與筆者在快訊! 台積電法說 2020Q1 重點整理一文推估的 1.9 億部吻合。顯示 5G 智慧型手機雖受疫情影響,2020 年的出貨量將降低,但整體滲透率仍可達 15%。

- 以電視為主的消費性電子因疫情影響 2020 年的需求可能轉弱。 IoT 方面,雖總出貨量仍能維持正成長,但成長幅度將不如原先預期。聯發科在智能音箱、IoT 產品方面的市佔率都很高(可參考開始滲透你我生活的龐大商機(下)- 智慧音箱 Smart Speaker一文),因此這部分的影響需持續注意。

營運面:

- 聯發科 2020Q1 營收占比為智慧型手機及平板電腦 37-42%,IoT、Power IC、ASIC(客製化晶片)30-35%,電視及傳統消費型電子 26-31%。其中智慧型手機的營收因 5G 晶片天璣 1000 的量產而有較大的成長。

- 聯發科 5G 高階智慧型手機晶片天璣 1000 雖已於 2020Q1 量產,並獲 One Plus 8 Lite、Oppo Reno 3 採用。但高階 5G 旗艦機因較要求品牌附加價值,故大多都願採用較貴的高通驍龍 865 而非聯發科的產品。因此筆者認為未來大多高階 5G 旗艦機仍會優先採用高通驍龍系列的晶片。聯發科在高階市場仍難以與高通競爭。

- 中低階的 5G 晶片天璣 800 將於 2020Q2 出貨,2020Q3 量產。目前直接的競爭對手為高通的驍龍 765,而驍龍 765 已於 2019Q4 量產,並獲紅米 K30 等中低階 5G 手機採用。但天璣 800 售價較驍龍 765 便宜約 30%,對較注重性價比的中低階手機來說,天璣 800 將更有吸引力。目前 Oppo A92s 已預計將採用天璣 800,筆者認為 2020Q2 後將可看到更多的中低階 5G 機型採用天璣 800,且考量到 2020 年為 5G 手機高成長的第一年,各手機廠都以推出旗艦機吸引消費者目光為主,預計在 2021 年 5G 手機逐漸普及後將有更多中低階的 5G 手機推出,加上美中近期的茅盾沖突,使台灣品牌的聯發科在中低階市場將有機會快速成長。

財務面:

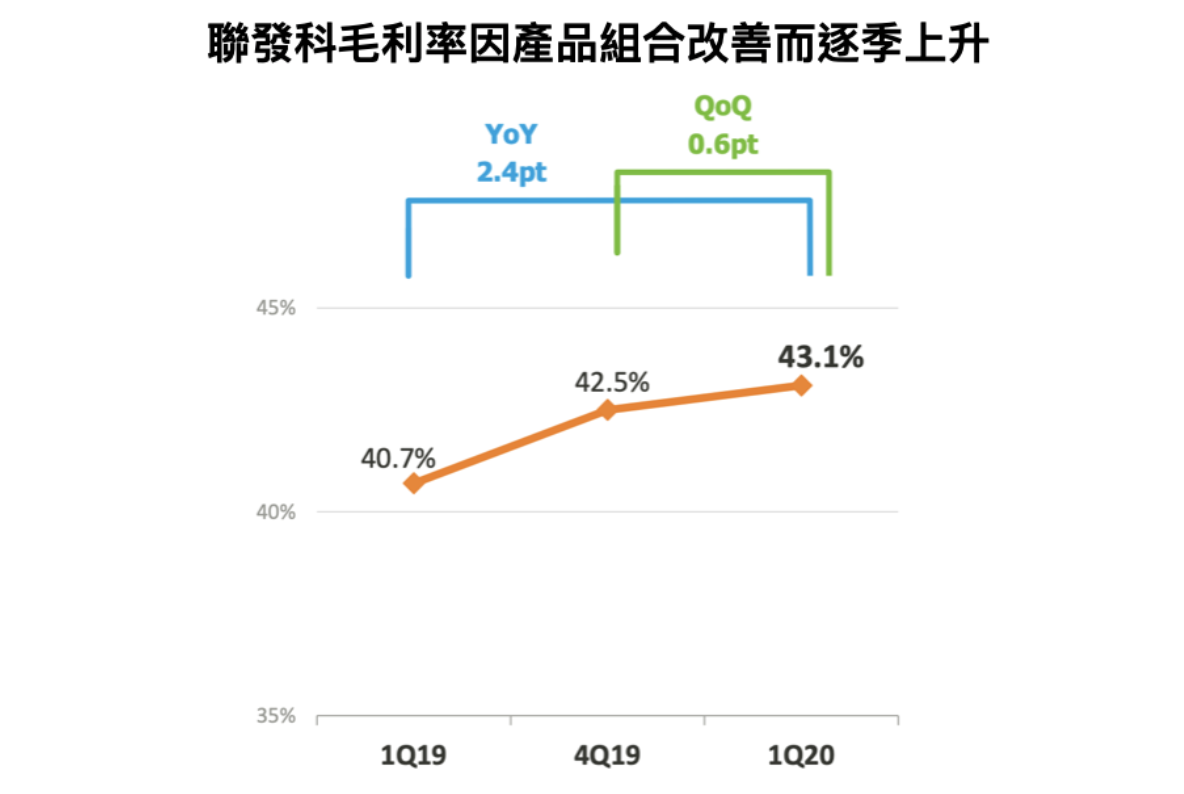

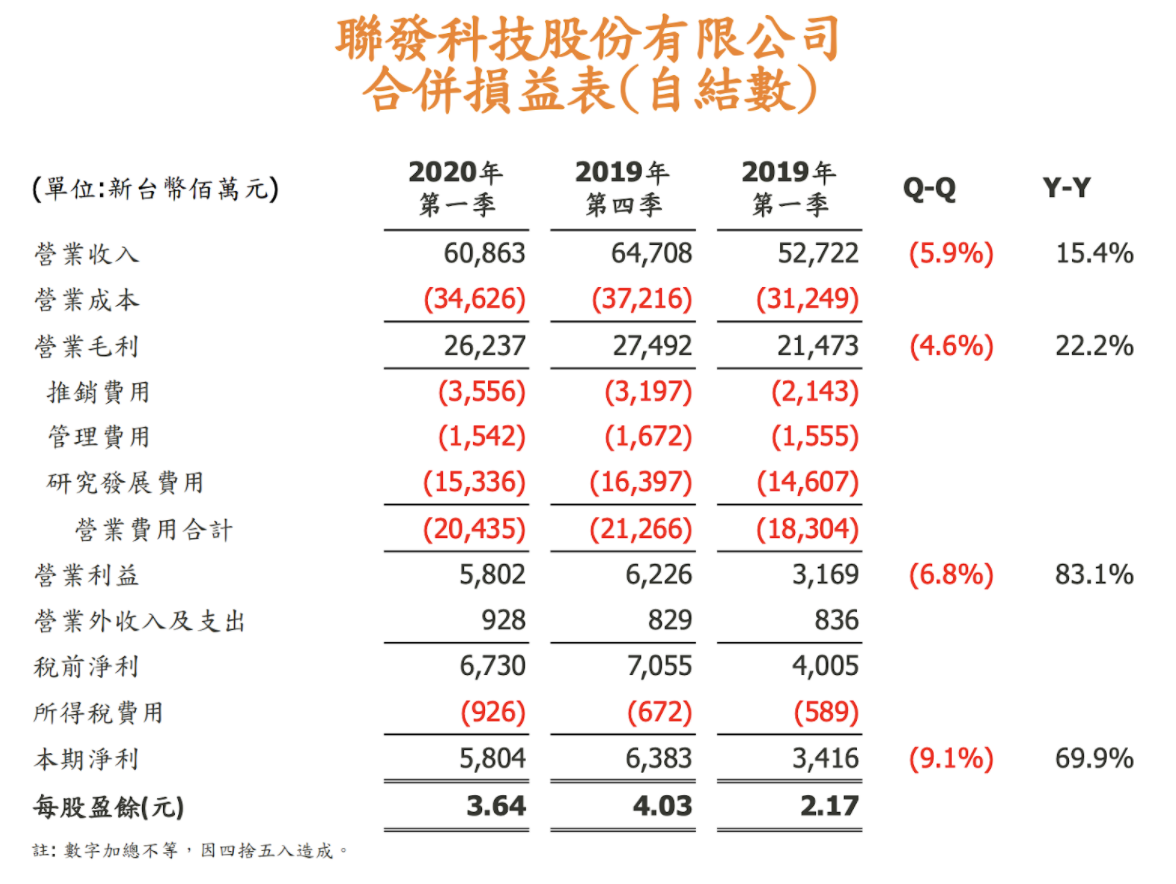

- 聯發科 2020Q1 營收為 608.6 億元,YoY+15.4%;毛利率受惠產品組合改善(5G 手機晶片量產),增加至 43.1% ,創下 2016 年以來的新高;稅後淨利為 58.1 億元,YoY+69.9%;EPS 為 3.64 元, YoY+67.7%。整體優於預期及公司財測。(關於財測可參考5G和疫情的拔河戰- 聯發科 2019Q4 法說分析一文。)

Source: 聯發科 - 2020Q2 營收預估為 621-669 億元,QoQ+2-10%,YoY+1-9%, 毛利率為 41- 44%,營業費用率為 30-34.5%。取平均數推估 2020Q2 EPS 約為 4.06 元。

- 2020 年預計配發 10.5 元現金股利,配發率達 71.5%,以 4/29 收盤價計算之殖利率約 2.6%。以聯發科目前的營運競爭環境來看,是需保留現金進行再投資以維持競爭力,故現金殖利率較低。

總結

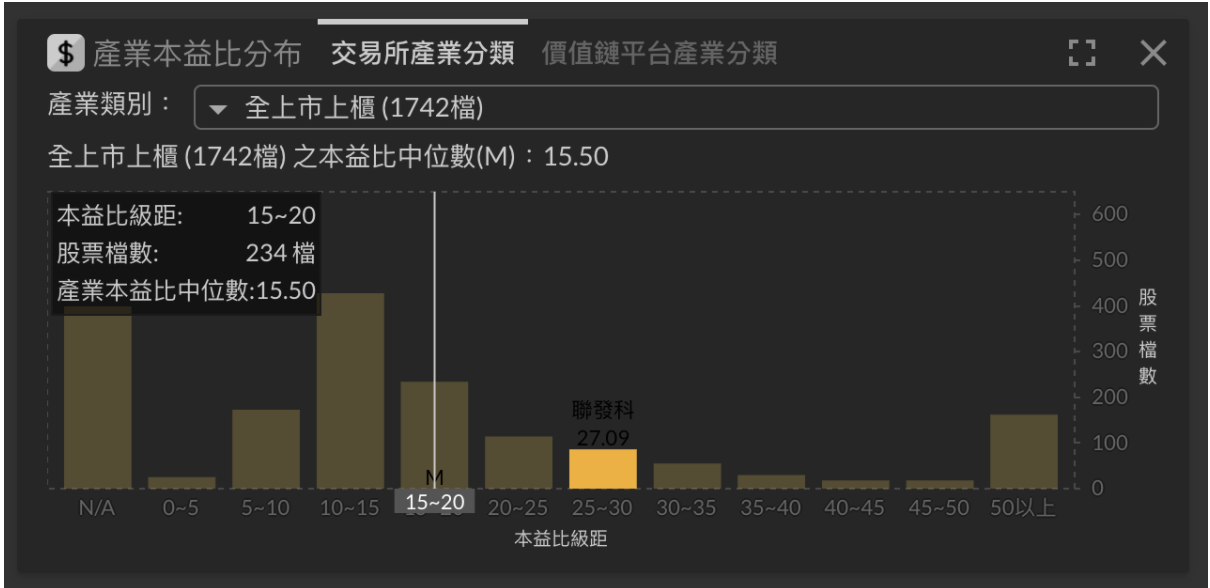

預估聯發科 2020 年 EPS 約可達 22-24 元,比 2019 年的 14.9 元有較大的成長。目前本益比約 20 倍(可參考 Fugle 產業本益比分布卡片),已高於 IC 設計產業平均的 15 倍。考量到整體疫情尚未穩定,且聯發科在高端市場受制於高通,我們認為目前股價尚屬合理。

但考量到中低階 5G 手機的款式及出貨量將在 2021 年有較大的成長,而聯發科擅長的戰場與市場機會是在中低階市場,因此對長線投資人來說或許是個不錯的投資標的。

Source:聯發科

Source:聯發科

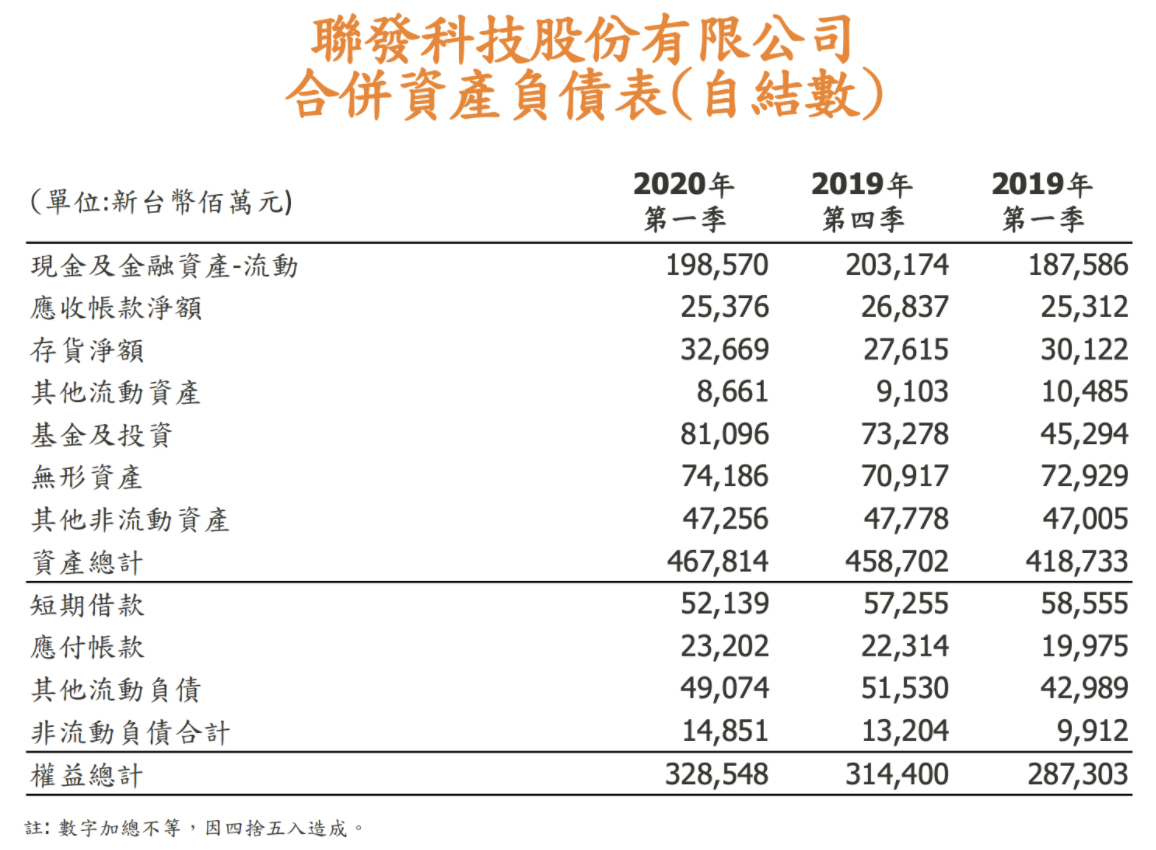

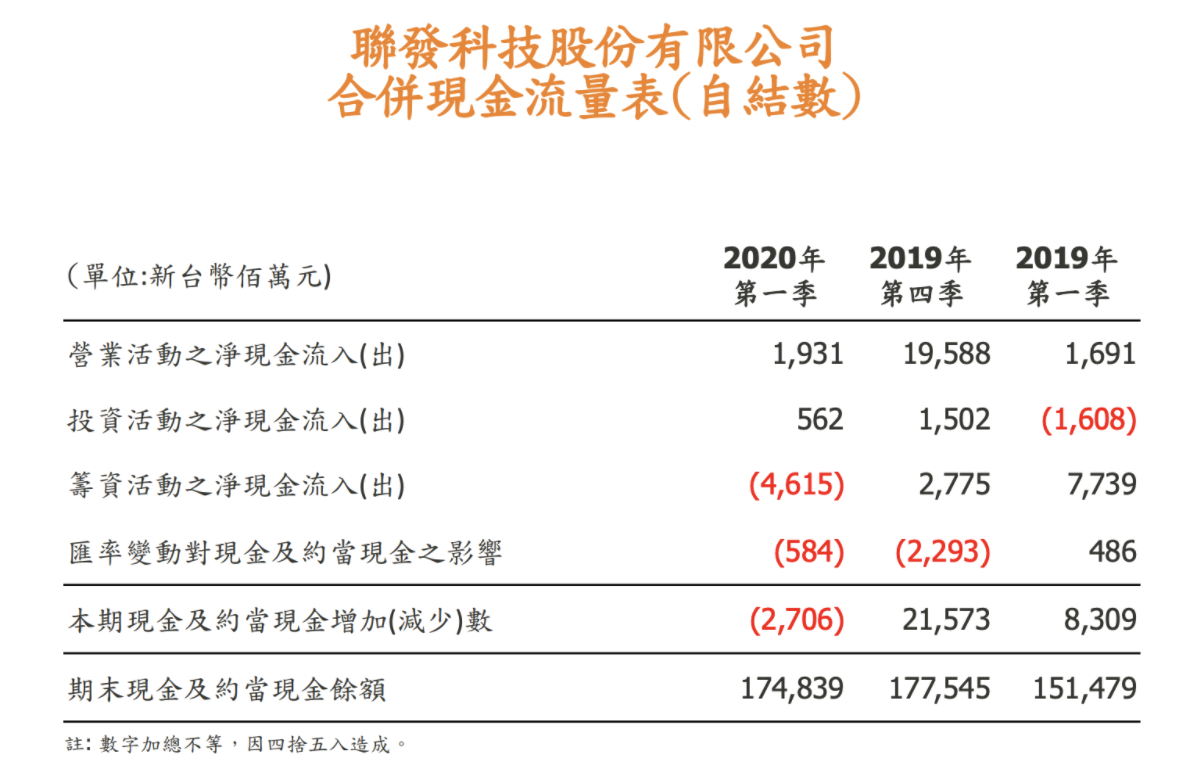

附錄:聯發科三表

Source:聯發科

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前並無持有本文提到之股票的多空方部位,並預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。