在 <大立光 2021Q1 法說會重點整理> 報告中,研究團隊認為大立光(市:3008)受限於智慧型手機鏡頭升級趨勢趨緩、來自舜宇光學、玉晶光(市:3406)等同業的競爭加大、大客戶華為流失、疫情影響等原因,下半年營運可能持續衰退。

而公司在 2021/10/8 召開 Q3 法說會,研究團隊參加並整理以下幾個營運重點,看完這篇文章,你將會了解以下幾件事:

- 大立光 2021Q3 營運狀況

- 手機高階鏡頭採用現況及困境

- 大立光車用鏡頭業務展望

- 大立光財務狀況及未來展望

營運面

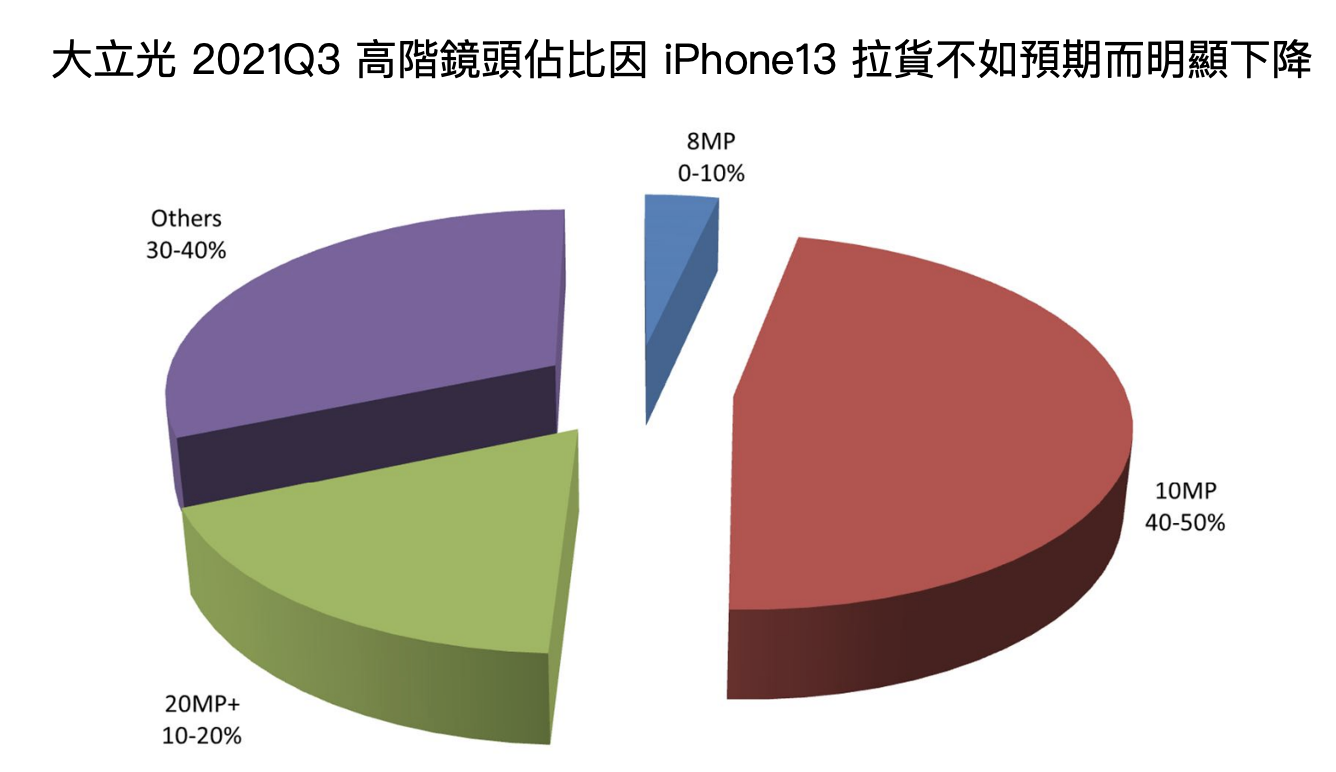

1. 大立光 2021Q3 的營運佔比為 2,000 萬畫素鏡頭佔 10-20%、1,000 萬畫素佔 40-50%、800 萬畫素佔 0-10%、其他(主要為 3D 感測)佔 30-40%。

高階鏡頭佔比(1,000 萬畫素以上)由 2021Q2 的 70~90% 明顯降低至 50~70%,主要原因為大客戶蘋果本次推出的 iPhone 13 最高規格仍只有採用 7P 鏡頭,且蘋果為了降低對單一供應商的依賴,加大競爭對手玉晶光的供貨比例,而導致大立光高階鏡頭訂單減少。

Source:大立光

Source:大立光

2. 大立光為全球唯一能量產 8P 鏡頭(在同一鏡頭內堆疊的薄鏡片數量,P 數越高代表疊越多層,鏡頭的解析度、廣角以及影像的品質也會更好)的廠商,且已開始研發 9P 鏡頭,領先競爭對手玉晶光(市:3406)、舜宇光學約一個世代。

然因成本考量,通常 1~2 億畫素以上的主鏡頭才需用到 8P 規格,目前市場僅有小米 11 Pro、小米 11 Ultra 及三星 S21 Ultra 等少數旗艦機採用,反應並不熱烈。

而過往推升大立光高階鏡頭成長的主要動能有兩個:華為手機對鏡頭升級的積極以及大客戶蘋果的支持。

但目前公司除了因美國禁令而無法出貨給華為,蘋果在最新的 iPhone13 鏡頭也僅用到 7P,對鏡頭本身並未有太大升級。

研究團隊認為,大立光唯一優勢就在於掌握高階鏡頭技術,但目前智慧型手機對“鏡頭”本身的升級需求已到頂,判斷未來主要會以晶片、Sensor、軟體的整合來改善拍照品質,因此公司很可能已面臨技術領先,但卻沒有需求的困境。而即使未來需求出現,其競爭對手玉晶光、舜宇可能也已有量產能力。

3. 展望 2021Q4,公司預估 10、11 月營收將與 9 月差不多,意味著未來兩個月營收 YoY 都將衰退 20% 以上。

衰退主因為手機部分零組件如 PMIC(電源控制 IC)、CIS(影像感測元件) 、 AP(處理器晶片)仍在缺貨,而鏡頭因屬於長料(較不缺),導致部分高階訂單將延遲到 2022 年。加上此次 iPhone 13 玉晶光的搶單,都將使公司 Q4 的營運更不樂觀。

4. 先前提到 VCM(音圈馬達)+ Lens(鏡頭)的整合業務可能是大立光新成長動能,但此次 iPhone 13 並未採用,雖然公司給出的理由是蘋果擔心會被單一供應商綁住使議價能力下降,但從目前僅有少量 Android 客戶採用來看,研究團隊認為是手機廠對導入此技術的必要性仍在觀望。

5. 展望 2022 年,大立光將推出 Lens Flare、Double Free Form、2 億畫素高階鏡頭等技術。

其中 Lens Flare 可解決拍攝日光產生的光暈現象;Double Flare 解決 Single Form 的環測扭曲問題(例如拍照時站旁邊的人看起來會比較胖);而 2 億畫素則是純粹對鏡頭的提升。

不過就如先前提到,目前智慧型手機對鏡頭的升級需求已轉至對晶片、Sensor、軟體改善整合,因此市場對於大立光新技術的需求仍需持續觀察。

6. 公司近兩季法說會一改以往堅決不做車用鏡頭的態度,已開始聚焦在車用市場的發展。

不過目前全球汽車出貨量一年約 7~9 千萬台,比智慧型手機一年 12~14 億台的市場規模小很多。此外,車用鏡頭大多使用 800 萬畫素以下的低規鏡頭,且要求的是穩定和客製化,此部分中國的舜宇光學早已涉足許久,建立一定的口碑及競爭優勢。

此外,車用鏡頭的毛利率遠遠不如手機的高階鏡頭,這從舜宇光學毛利率僅有 16~25%,以及大立光 Q3 因 1000 萬畫素以下營收佔比提高,使毛利率從過往 65~70% 跌破 60% 就可看出。

因此,大立光未來進軍車用市場除了要面對舜宇光學的以逸待勞,也將使自身毛利率大幅下降,影響公司長期獲利。會使大立光逼不得已走向此領域,代表智慧型手機鏡頭的成長展望比想像中的更不樂觀。

5. 大立光先前投入約 80 億元新台幣(以下同)於台中擴增三處新廠房,預計 2023 年投產,將注重在車用、VR/AR 等領域,但車用及 VR/AR 的規模不會太大,因此還是要看 VCM 業務。研究團隊認為,VCM+Lens 業務將可能是公司最後的救命稻草,因此需要持續追蹤後續導入狀況。

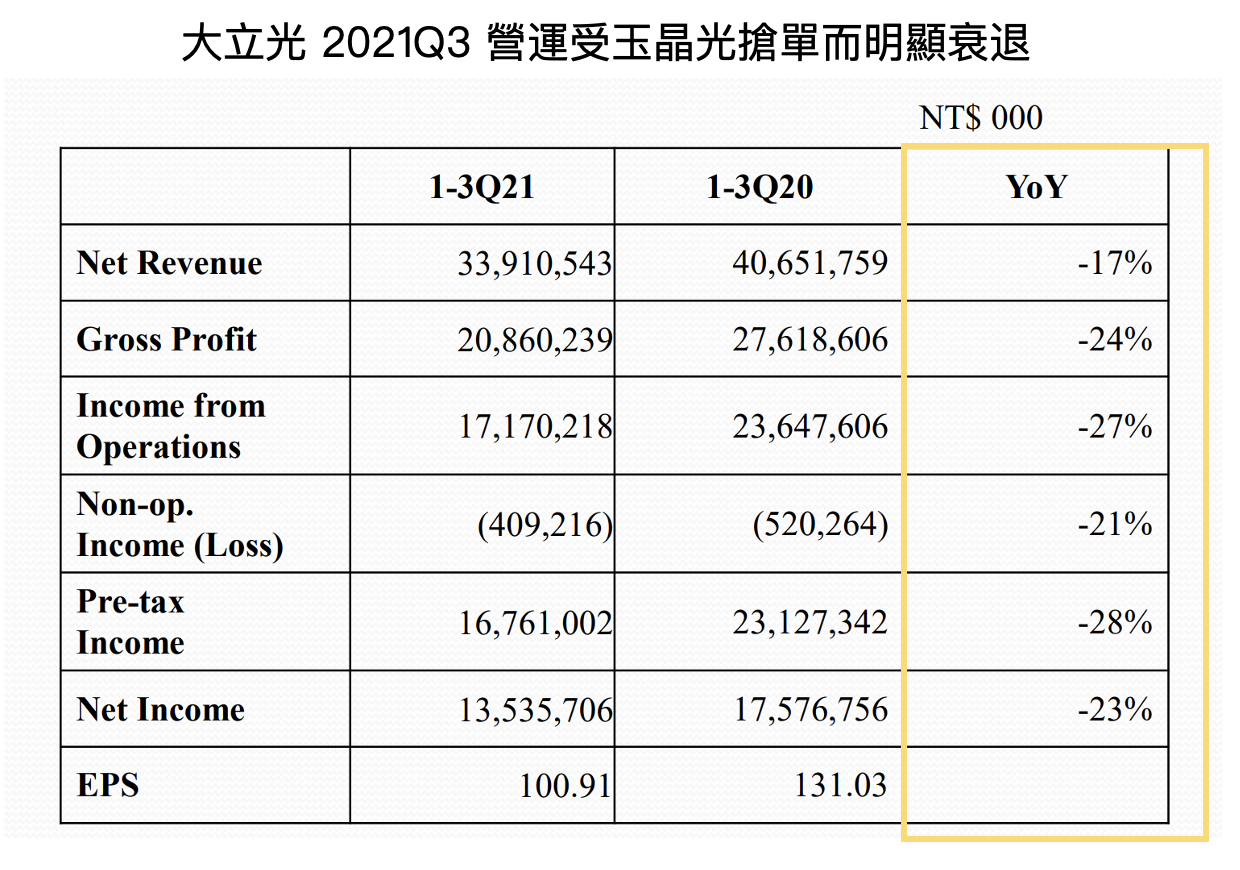

6. 大立光 2021Q3 營收為 119.8 億元,QoQ+18.4%、YoY-18.8%;毛利率為 59.3%,QoQ-1.0 ppts、YoY-6.4 ppts,毛利率首次跌破 60%,下滑主因為產品組合轉差,大客戶蘋果為了降低單一供應商風險,在 iPhone13 加大第二供應商玉晶光的供貨比例。

稅後淨利則為 52.6 億元,QoQ+77.7%、YoY-20.1%,EPS 為 39.2 元,QoQ+17.2 元、YoY-4.5 元,整體營運及獲利雖較 Q2 成長,但與 2020 年同期相比仍明顯衰退。

Source:大立光

Source:大立光

結論

與<大立光 2021Q1 法說會重點整理> 看法相同,目前智慧型手機的升級戰場已轉移至折疊功能及 5G 的效能表現上,對於鏡頭的升級趨勢已不如以往積極,且就算有,也是以和晶片、軟體的整合而非單純的鏡頭畫素升級。

此外,大立光還同時面臨大客戶華為掉單、蘋果降低對其依賴的兩大逆風,更加無法期望未來高階鏡頭的成長動能。

車用鏡頭方面,大多使用 800 萬畫素中低階鏡頭,此部分除了競爭對手舜宇光學已佈局多時,已有一定競爭門檻,也會造成大立光本身毛利率明顯衰退,影響公司長期獲利曲線。

未來唯一可以期待的,僅剩對 VCM+Lens 業務成長,但目前看來蘋果並未打算導入,一但蘋果不導用,僅靠零星的 Android 品牌很難使此技術成為主流。

大立光董事長林恩平也在此次法說會提到:「以前的確是被手機的 Lens 追著跑,現在只要是有合理的利潤就會去做。」

研究團隊認為這表明公司目前已陷入成長停滯的困境。雖然預估大立光 2021 年的 EPS 仍可達 140~150 元,以目前 2,000 元股價計算之 Forward P/E 約為 13-14 倍,評價並不算太高,但考量到公司所面臨的結構性改變,仍需注意是否有陷入價值陷阱的疑慮。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

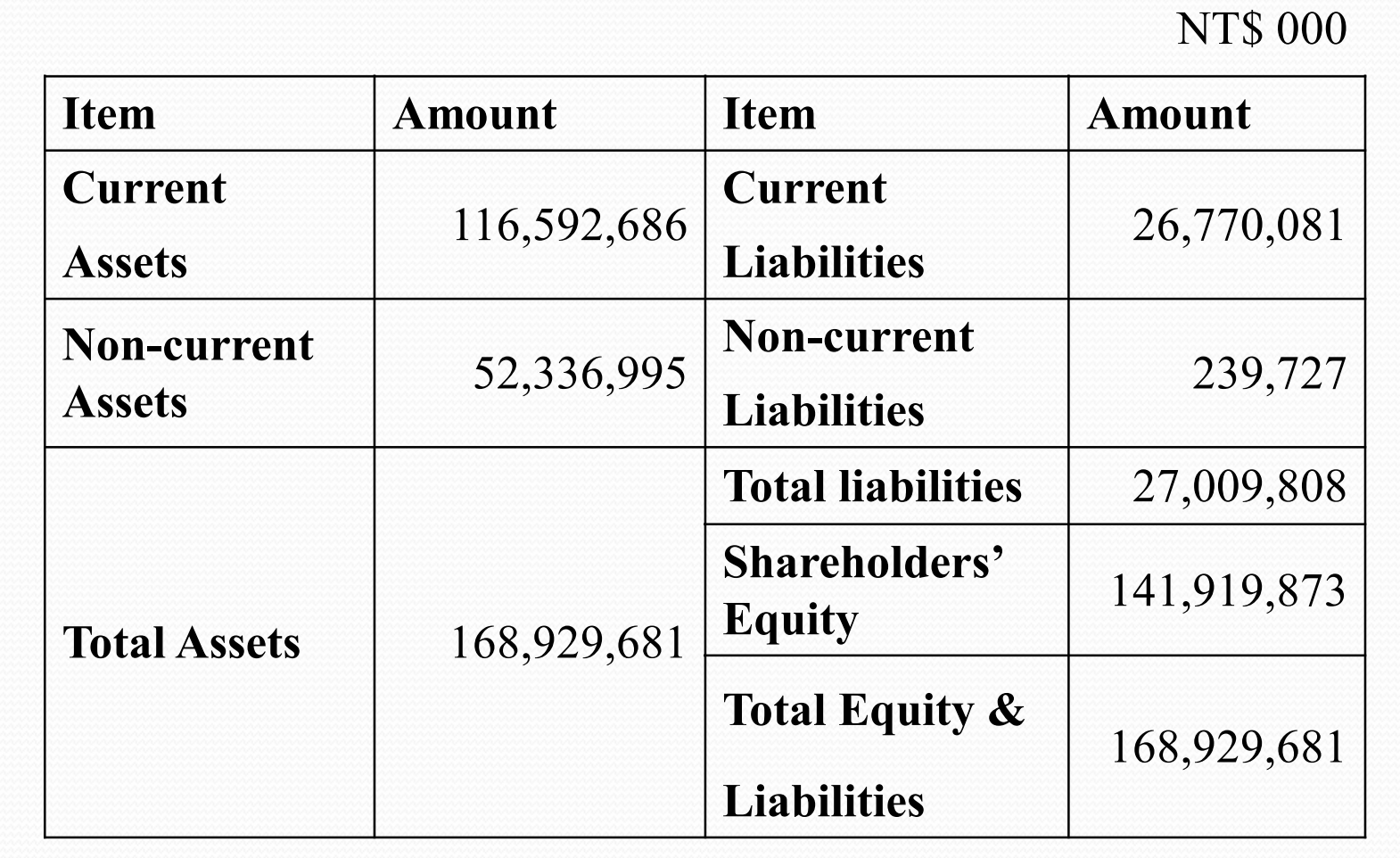

附錄-大立光資產負債表

Source:大立光

閱讀進度