0%

在<伺服器換代潮!產業鏈的新機會:銅箔基板>中提到,高速 CCL(銅箔基板)在伺服器和交換器規格升級和需求帶動下,未來數年將明顯成長,其中寡占該市場的台灣 CCL 三雄將有望受惠。聯茂(市:6213)為全球第二大的高速 CCL 供應商,並有高達一半以上的營收來自網通相關應用,更將直接受惠於此產業趨勢。看完這篇文章,你將了解以下幾件事情:

- 聯茂公司簡介及股權架構

- 聯茂業務現況及展望分析

- 聯茂 2022 年成長動能、財務預估及投資價值

公司簡介

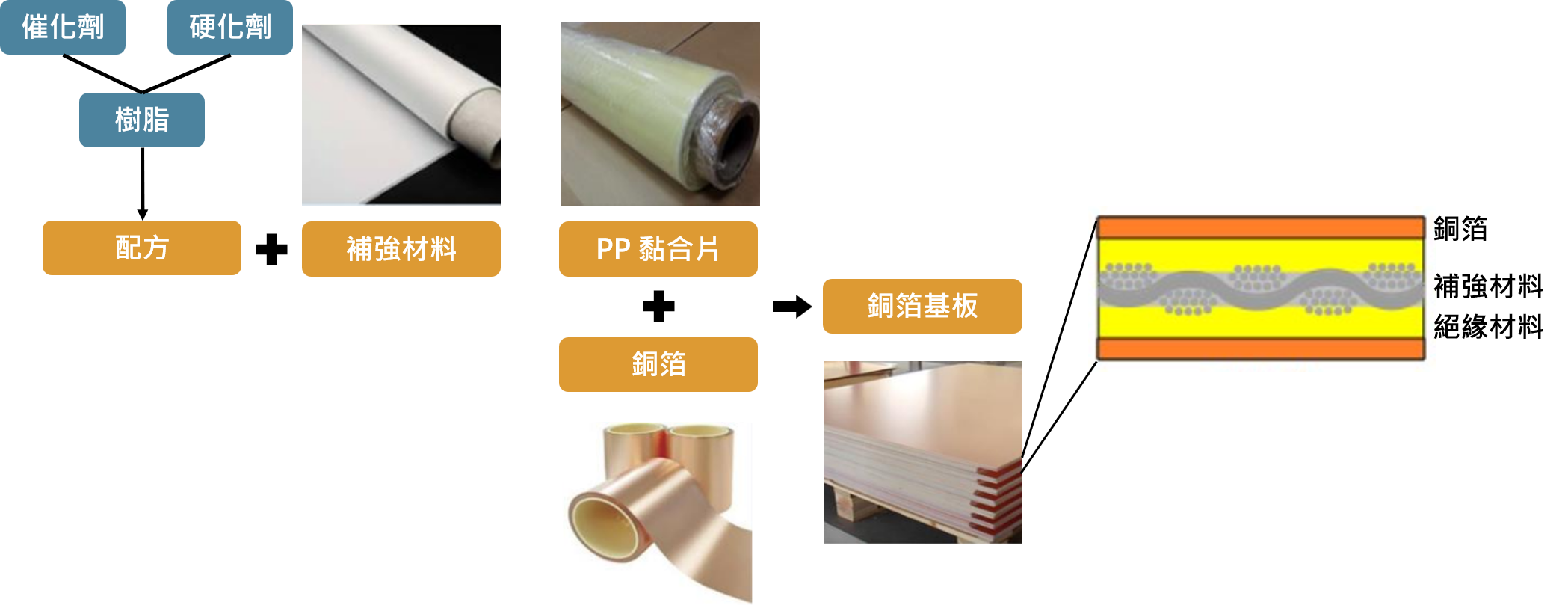

聯茂成立於 1997 年 4 月,並於 2008 年初轉上市掛牌。公司業務以銷售銅箔基板(CCL)和玻璃纖維膠片(PP,Prepreg)為主(關於 CCL 的製程可參考<伺服器換代潮!產業鏈的新機會:銅箔基板>富果研究報告),位居 PCB 產業中游。

Source:聯茂、台燿、富果研究部

公司 2021 年營收占比為 CCL 69.7%、PP 28.5%,且以外銷至臺灣以外的亞洲市場為主,達 95.7%(因全球 PCB 市場主要集中於亞洲,其餘近 3% 為內銷)。

聯茂以生產中高階 CCL 為主,也就是應用於網通設備(5G 基地臺、交換器、伺服器等)和車用雷達等要求高頻高速的領域。公司 2022Q1 營收占比為網通 57%、消費性電子 21%、車用電子 14%、智慧型手機 8%。其中較低階的消費性電子占比逐年下降,整體產品組合轉佳。

公司目前廠區主要位於中國,包含江西廠、無錫廠、東莞廠、生產軟性 CCL 的廣州廠和多層壓合代工的黃江廠,而臺灣則有新埔廠。聯茂持續擴增生產中高階 CCL 的江西廠產能,預計於 2023 年完成第三期工程,屆時將成為公司擁有最多產能的廠區。

近期受中國封城影響導致出貨卡關,短期營收下滑(21Q4、22Q1 合計下滑約 7%),但判斷聯茂廠區均非在中國政府宣告封城的區域中,對公司影響應較有限。

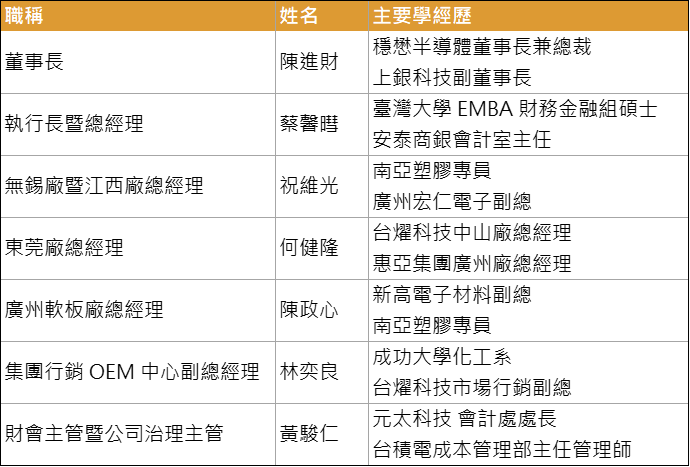

經營團隊

陳進財先生自 2019 年 7 月起擔任董事長,過去曾成功帶領穩懋(櫃:3105)轉虧為盈,並成功打進蘋果供應鏈,製造業管理經驗十分豐富。

聯茂在陳進財董事長和蔡馨暳執行長的帶領下,公司產品組合持續優化,明確往「4S」領域發展,深入耕耘包含交換器、伺服器、存儲和基地台市場(Switch、Server、Storage、Base Station),以目前結果來看轉型成功。公司其餘各廠總經理均具有相關 CCL 供應商(如台燿(櫃:6274)、宏仁電子等)的經歷,整體經營團隊產業背景豐富。

Source:聯茂、富果研究部

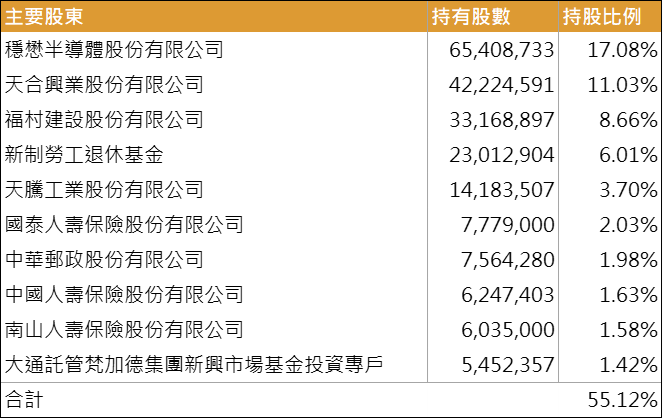

股權結構

公司最大股東為穩懋半導體(櫃:3105),除直接持股外,也透過旗下投資公司投資聯茂,合計直間接持股比例達 20.8%;且第二大股東天合興業同時也是穩懋的第三大股東,和穩懋關係密切;除此之外,2021 年穩懋更以 21.2 億元新台幣(以下同)參與了聯茂的現金增資,研究團隊認為穩懋投資聯茂屬長期投資,股權相對穩定。

蔡茂禎前董事長曾在 2019 年持有高達約 9% 的股權,後續則因個人財務安排減少持股至 0.33%,目前已非公司前十大股東,但仍透過其公司包含福村建設和天騰工業合計持有 12.4% 股權,然兩間公司並未在 2021 年現金增資案中依比例參與,持股比例明顯下滑,估計此兩間公司未來仍有持續減持的可能性,此部分股權狀況需持續關注。

合計聯茂前十大股東持股比例達 55.1%,若進一步看聯茂集保分布,截至 2022/6/2,持股張數達 1,000 張以上的大股東總計持股比例達 70.41%,與一年前差異不大,整體股權集中穩定。

Source:聯茂、富果研究部

聯茂的產品組合持續轉佳,毛利率逐年成長,唯近兩年受原物料價格影響明顯滑落

聯茂營收占比中網路通訊占比自 2018Q1 的 34% 成長至 2022Q1 的 5