近期不論在路上或電視劇中,可發現折疊手機漸漸進入我們的生活,在全球智慧型手機市場已趨飽和下,折疊手機將有機會扮演下個產業成長動能。看完這篇報告,你將瞭解以下幾件事:

1. 折疊手機發展現況及潛在市場規模

2. 軸承、柔性螢幕產業分析

3. 台灣軸承供應鏈受益者及其成長潛力

折疊手機在各廠牌加速推出下快速成長,但滲透率仍低

全球智慧型手機出貨量過去五年維持在 12.5~14 億台的規模,已進入存量市場,即使 5G 出現仍無法帶動顯著換機潮,使手機廠商大多只能在鏡頭、零組件規格上做推銷,消費者已缺乏強烈的換機誘因。

因此,三星在 2019 年推出折疊式手機,一開始雖因價格、品質等問題為人詬病,但經過 3 年的發展,技術漸趨成熟,目前除蘋果外,大多手機廠商都已加入戰局。

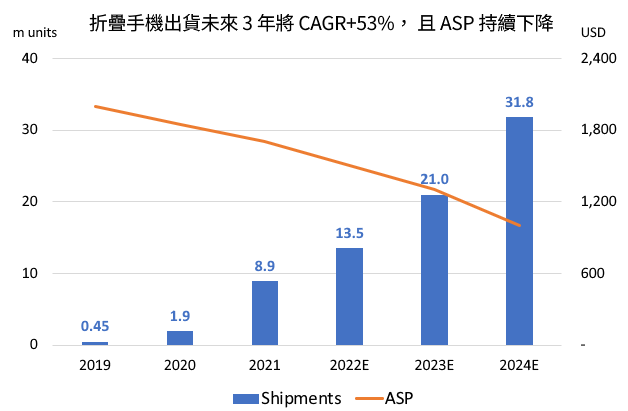

根據 Canalys 統計,折疊手機 2021 年出貨量達 890 萬支,過去 2 年 CAGR+350%,並預估 2024 年將達 3,180 萬支,3 年 CAGR 達 53%,未來成長快速。

從價格來看,2019 年折疊手機的 ASP 為 2,000 美元,但這幾年隨出貨放量、中國廠商加入、零組件成本降低後,2022 年 ASP 已降低到 1,500 美元,更預估 2024 年可降低至 1,000 美元。參考目前廠牌旗艦機的 ASP 約在 800~1,200 美元左右,折疊手機價格已降至可商用化、消費者可接受的水準。

Source:Canalys、富果研究部

Source:Canalys、富果研究部

從新機種來看,三星折疊手機的市佔率 2021 年為 85%,但 2022 年預估降低至 74%,代表越來越多廠商切入折疊手機市場,2022 年已發布的新機型就有三星 Galaxy Z Flip 4、Z Fold 4、華為 Mate Xs 2、榮耀 Magic V、小米 Mix Fold 2、OPPO Find N、vivo X Fold、摩托羅拉 RAZR 2022,而 Google 也預計於 2022Q4 推出折疊手機 Pixel Fold,目前除蘋果外,大多手機廠都已加入戰局,折疊手機已成下個兵家必爭之地。

Source:各家官網、富果研究部

Source:各家官網、富果研究部

預計折疊手機 TAM 為高端機市場,但滲透率僅 4.5%,受惠最大者為柔性螢幕及軸承

2021 年折疊手機出貨量已佔安卓高端手機(售價 800 美元以上)15%,再細分的話,更佔售價 1,000 美元以上安卓頂級高端手機的 1/3,代表目前想要換頂級高端手機的消費者中,每三位就有一位會選擇折疊手機。

歸納原因,除了好收納、螢幕大、可橫立自拍等優點,富果認為更大換機誘因在於身份地位的認證。因折疊手機外觀的高識別度及較高的價格,現階段拿折疊手機的效用類似於拿名牌包,可讓人輕易辨別,某種程度顯現了身份地位的象徵,加上折疊手機的價格、良率(手機折痕、轉軸耐受度等)都已改善至消費者可接受的價位,就更有換機誘因。

因此,富果認為目前折疊手機的 TAM(潛在市場規模)應以每年約 6,000 萬支的 800 美元以上安卓高端手機為參考(更保守可用每年約 2,700 萬支,ASP 1,000 美元以上的安卓頂級高端手機)。但即使如此,預估滲透率仍僅有 4.5%(每年手機出貨 13 億台),對手機品牌商的貢獻有限,受惠更大的將是較傳統手機新增的零件:柔性面板及軸承(Hinge)。

柔性面板掌握在三星手中,台廠難以受惠,但軸承憑多年筆電經驗,有望打入更多供應鏈

柔性面板及軸承作為折疊手機新增的零件,因產量小加上良率低,目前製造成本仍高居不下。

面板部分,因傳統 LCD 無法折疊,折疊手機螢幕需使用柔性 AMOLED 面板、UTG(超薄玻璃),但目前相關技術掌握在三星手中,且三星年產能約 1,800 萬片,已足以供應目前折疊手機需求,台廠較無競爭利基。

而在軸承方面,台灣公司在筆電軸承有多年經驗,將有望受惠。

閱讀進度