0%

星亞視覺股份有限公司(櫃:7753)於 2025 年 7 月 9 日召開上櫃前業績發表會,管理層不僅揭露了 2025 年第一季營收與毛利率雙創新高的亮眼成績,更釋出 2025 年全年營收將年增 25%~30% 的樂觀展望。這強勁的成長動能背後,是公司多年來深耕於利基型市場的**「軟硬體整合與深度客製化」商業模式**的成功驗證。

然而,在產能利用率逼近滿載的同時,市場關注公司如何在全球 DOOH(戶外數位廣告)市場爆發性成長中,有效把握商機。以下為本次法說會後的市場核心觀點更新:

市場核心觀點

-

2025Q1 營收與毛利率雙雙創高,全年營收成長目標鎖定 25%~30%。

-

憑藉「軟硬體整合與深度客製化」能力,鞏固利基型市場長期夥伴關係,形成穩固護城河。

-

產能利用率逼近滿載達 96%,新建湖口廠產能預計擴充 1.5 倍,為未來成長清除瓶頸。

-

受惠全球 DOOH 數位廣告支出高速成長,提供營收中長期成長動能。

-

積極跨足植物照明及抑菌燈等新利基市場,分散營收集中風險並優化產品組合。

2025Q1 營收與毛利率雙雙創高,全年成長展望樂觀

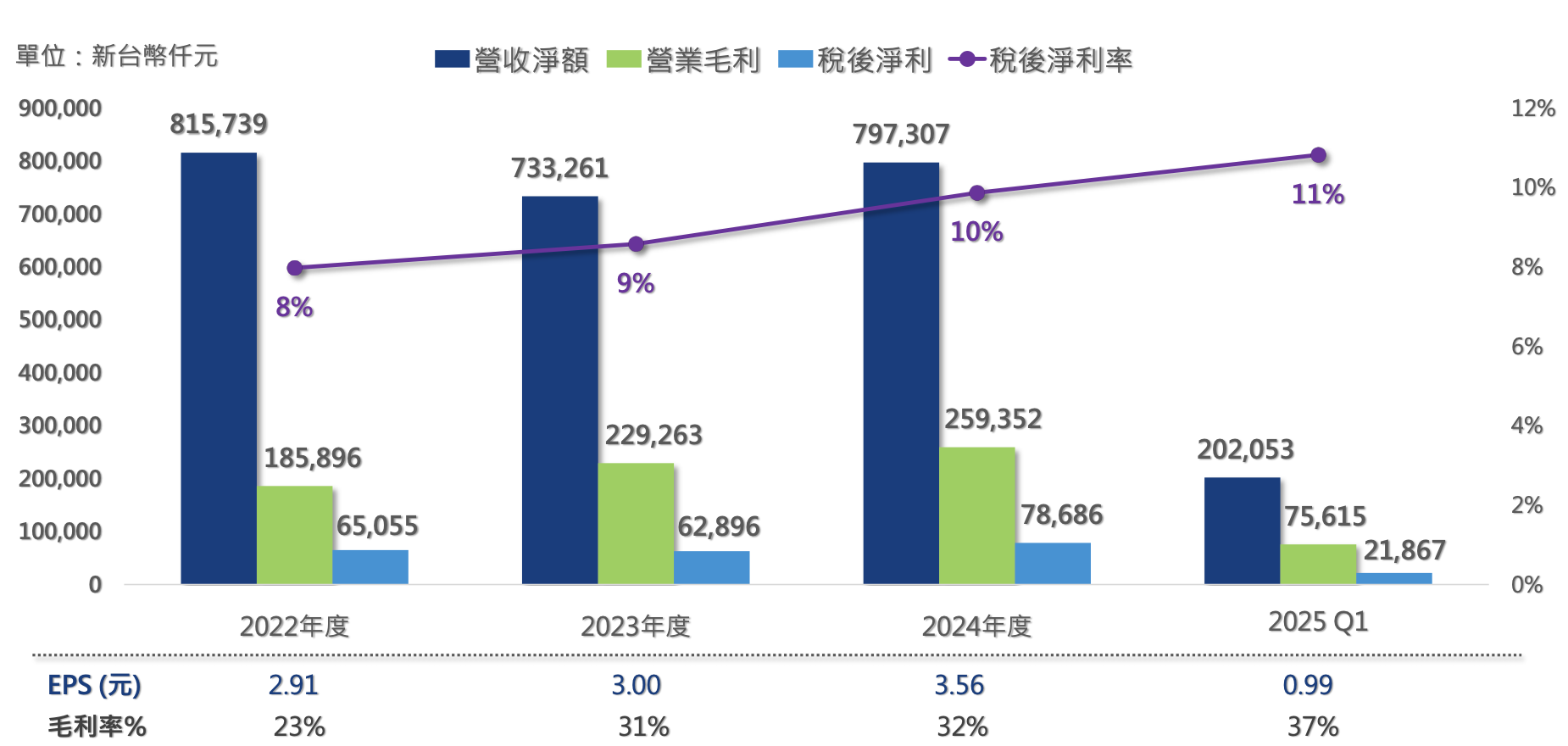

星亞視覺 2025 年第一季總營收達 5.11 億元,年增率達 36.8%,創下歷史同期新高。在獲利能力方面,公司展現了優異的成本管控與產品組合優化能力,毛利率從 2024 年的 21.6% 提升至 2025Q1 的 24.5%,單季稅後 EPS 達 1.38 元,獲利能力顯著躍升。

儘管財務數字亮眼,對於基本面分析師而言,更重要的是其成長的可持續性。管理層在會中強調,受惠於新專案穩定出貨與產品組合結構改善,預期 2025 年全年營收可望年增 25%~30%。這代表公司核心業務動能無虞,且營收品質正持續提升。

2022年~2025Q1 財務狀況

Source:星亞

從「硬體製造」轉型為「AI 視覺基礎服務商」,客製化能力才是最大護城河

LED 顯示屏市場競爭激烈,純粹的硬體製造商難以享有高毛利。星亞視覺的成功關鍵在於其商業模式的獨特定位:從單純的硬體供應商,轉型為提供「全彩顯示系統整合解決方案」的服務商。

公司真正的護城河在於其**「軟硬體深度客製化」與「一站式服務(Turn-key Solution)」**的能力:

-

解決方案客製化: 星亞視覺提供從初期設計(光學結構設計、顯示效果模擬)、中段製造(多種顯示技術如 Mini/Micro LED)、到後端軟體整合(中央控制系統、多屏同步)的完整服務。這使其能滿足高端利基市場(如頂級零售、體育場館、大型 DOOH 廣告)客戶對產品獨特性、品質穩定性及系統複雜度的高要求。

-

長期夥伴關係: 由於產品高度客製化,客戶轉換成本極高,因此星亞視覺能與國際一線的廣告商、設計公司建立長期穩定的合作關係。這種商業模式不像一般製造業容易受到價格競爭衝擊,反而能維持較高的議價能力,體現於其穩步上升的毛利率。

-

技術壁壘: 其技術優勢不僅是單一元件,而是能將 LED 顯示屏與視覺燈光系統做深度整合,創造出震撼的數位光影效果,這在建築美學與商業空間應用上具有極高的價值。

產能利用率逼近滿載,1.5 倍產能擴充為中長期成長注入動能

強勁的市場需求已使星亞視覺的產能利用率逼近極限。法說會數據顯示,公司產能利用率已從 2024 年的 81% 快速提升至 2025 年 Q2 的 96%。高達 96% 的利用率反映了強勁的接單狀況,但也同時預示了未來成長可能面臨的「產能瓶頸」。

為解決此問題,管理層在會中證實了重大資本支出計畫:

-

新建湖口廠: 預計於 2025 年 Q4 開始動工,並於 2027 年 Q2(116 年 Q2)開始營運。

-

產能提升幅度: 新廠主要生產 LED 顯示屏與視覺燈光系統,預計可提升公司整體產能達 1.5 倍。

從基本面觀察,產能利用率的提升與積極的擴產計畫,是公司營運趨勢「向好」最直接的佐證。1.5 倍的產能擴充不僅能滿足短期訂單需求,更為公司在 DOOH 市場進入黃金成長期時,提供了未來 3~5 年營收持續爆發式成長的堅實基礎。

市場聚焦 DOOH 與新利基市場,分散風險並開拓新成長曲線

星亞視覺的成長動能主要來自兩大方向:

-

DOOH 市場的爆發性成長: 受惠於美國多家廣告商宣布擴大投資,全球 DOOH(戶外數位廣告)市場預估 2023~2028 年的複合年增長率(CAGR)達 11%。LED 顯示屏作為 DOOH 的核心載體,星亞視覺的深度客製化方案將使其成為主要受惠者。

-

植物照明與抑菌燈的產品多元化: 公司積極將 LED 技術延伸至高毛利的利基型應用。植物照明與抑菌燈產品,皆屬於高度專業化且注重規格驗證的市場。特別是植物照明,能鎖定高價值、高標準的醫療用途種植領域,這不僅有助於優化公司整體毛利率,也有效降低了單一市場或客戶集中度的風險。

總結:技術領導與產能擴充並行,利基市場專家不容錯過

星亞視覺本次法說會展示了其在技術、產品及營運規劃上的全方位優勢。公司成功地將自身定位為一家高度專業化的「視覺解決方案整合商」,而非標準化 LED 產品供應商,藉此避開紅海競爭。

核心優勢: 穩定的獲利能力(Q1 毛利率提升)、清晰的成長路徑(25-30% 營收展望)、強烈的市場需求(96% 產能利用率)、以及積極的擴產行動(1.5 倍產能擴充)。

主要風險: 雖然公司積極分散風險,但單一客戶或單一專案營收佔比仍需持續關注;此外,湖口新廠的建置時程與產能爬坡進度,將是影響 2027 年後成長動能的關鍵。

總體而言,星亞視覺展現了在利基型市場中,以技術和服務建立長期競爭優勢的典範。在產能瓶頸解決後,其成長潛力值得市場長期追蹤。

Q&A

- Q1:近期美金匯率波動較大,公司對於匯率的因應措施,是否有具體的避險操作?

A:匯率波動對公司損益有一定影響。公司會適時調節外幣部位,並在產品報價中考量匯率波動進行價格調整。避險操作方面,會在適當的匯率、合理的匯價及避險成本下,承作遠期外匯。

- Q2:2025 年下半年在手訂單及業績展望為何?

A:目前在手訂單的生產與出貨已排到今年底。雖然全球環境變數仍多,但公司各產品線均有既定目標。數位看板部分,將持續配合美國主要客戶的營運計畫出貨,同時在新市場、新客戶開發上也有正面發展,預計 Q3 會與新客戶完成樣品承認階段。此外,台灣與亞洲地區也有大型專案將陸續出貨,VMS 系統亦有新訂單挹注。綜合以上,對下半年業績展望審慎但樂觀。

- Q3:目前湖口光復廠的產能利用率為何?新建湖口新廠的產線分配及預計可提升多少產能?

A:2024 年 (113 年) 產能利用率為 81%;2025 年截至 Q2 (114 年截至 Q2) 產能利用率為 96%。湖口新建廠預計在 2025 年 Q4 (114 年 Q4) 動工,2027 年 Q2 (116 年 Q2) 開始營運,主要生產 LED 顯示屏和視覺燈光系統等產品,預計可提升產能 1.5 倍。

- Q4:過去公司的股利發放率為何?未來上櫃後是以現金股利還是股票股利為主?

A:過去股利發放率大約在 7 到 8 成。為因應湖口新廠的資本支出,未來政策可能會做些微更改。上櫃後,股利發放政策依舊會以現金股利為主。

- Q5:公司目前各主要產品的毛利率為何?以及今年 2025 年第一季整體毛利率較以往年度成長原因為何?

A:今年 Q1 各產品毛利率:數位顯示系統為 41.2%,視覺燈光系統為 9.7%。視覺燈光系統毛利較低,是因 Q1 出貨主要為過去專案的備品,產值較低。整體毛利率成長的原因,是自去年 6 月推出新一代數位看板產品 (Gen3) 後,隨著材料放量以及製造效率與良率達標,毛利率逐步提升,並在今年 Q1 達到新高點。

免責聲明

本備忘錄之數據及陳述根據現有公開資訊與初步檢核,可能因實際財務報表或管理層後續公告更新資訊而調整。本文件僅作為參考之用,不構成投資建議。