0%

在 ABF是什麼?IC 載板的關鍵材料!ABF 載板產業前景、需求評估一次看 中提到,在高效能運算需求帶動下,晶片對佈線密度、傳輸速率、引腳數等要求提高,因此 IC 載板的材料及層數、及 PCB 主板的製造技術及層數也必須有所提升,判斷 PCB 產業未來幾年將迎來增長,且以 ABF 載板及 PCB 硬板(多層板、HDI)的成長最顯著。

目前 ABF 的終端應用為 PC/NB 處理器佔 45%、伺服器佔 19%、Switch、5G 基站等網通設備佔 19%、車用和其他消費性電子佔 17%。

PCB 硬板的部分則以 PC/NB、網通設備、伺服器、車用及消費性電子為主。

(註:文末有整理台廠終端應用營收比重表格)

本篇將著重分析 ABF、PCB 在伺服器、PC/NB、網通交換器及車用四大終端應用的未來成長性。

富果觀點:

- 伺服器:隨 Nvidia B 系列伺服器出貨,AI 伺服器滲透率提升:

- ABF 在 2025 年伺服器相關營收將提升 16%

- PCB 在 2025 在伺服器領域的產值將提升 23% - PC/NB:在 2024 下半年逐漸回溫,且 AI PC 滲透率提升:

- ABF 2025 載板用量將因需求回溫及 AI PC 滲透率提升而增加 10%~20%

- PCB 2025 在 PC/NB 的整體產值將有望提升 10%~25% - Switch:隨傳輸頻寬較高的交換器滲透率提升:

- ABF 載板用量在 Switch 領域的產值有望在 2024/2025 各提升約 45%

- PCB 在 Switch 領域的產值有望在 2024/2025 提升約 29%/28% - 車用:車輛電動化及 ADAS 自駕化普及:

- ABF 載板有望取代 BT 載板、導線架封裝,2023~2026 將以 CAGR 21% 成長

- PCB 將以產業平均 CAGR 12% 成長 - ABF、PCB 整體狀況:

- ABF 三雄產能利用率 2025~2026 將隨供需狀況逐步回溫而回穩,毛利率下修情況將落底

- PCB 廠營收主要受需求拉動,可依終端應用需求成長性挑選關注台廠

AI 伺服器

根據 Trendforce 預估,2024 AI 伺服器出貨量將達 167 萬台(YoY +39%),2025 達 236 萬台(YoY+42%)。此外,根據外資預估,NVL36 伺服器在 2025 年預估出貨量將達 6~7 萬櫃,AI 伺服器出貨量增速遠大於整體產業平均,可見 AI 伺服器滲透率正在持續提升當中,以下將分成 ABF 載板與 PCB 板探討:

ABF: 因 NVL 機櫃設計架構更加複雜且 GB200 晶片面積提升,判斷 ABF 在 2025 年伺服器相關營收將提升 16%

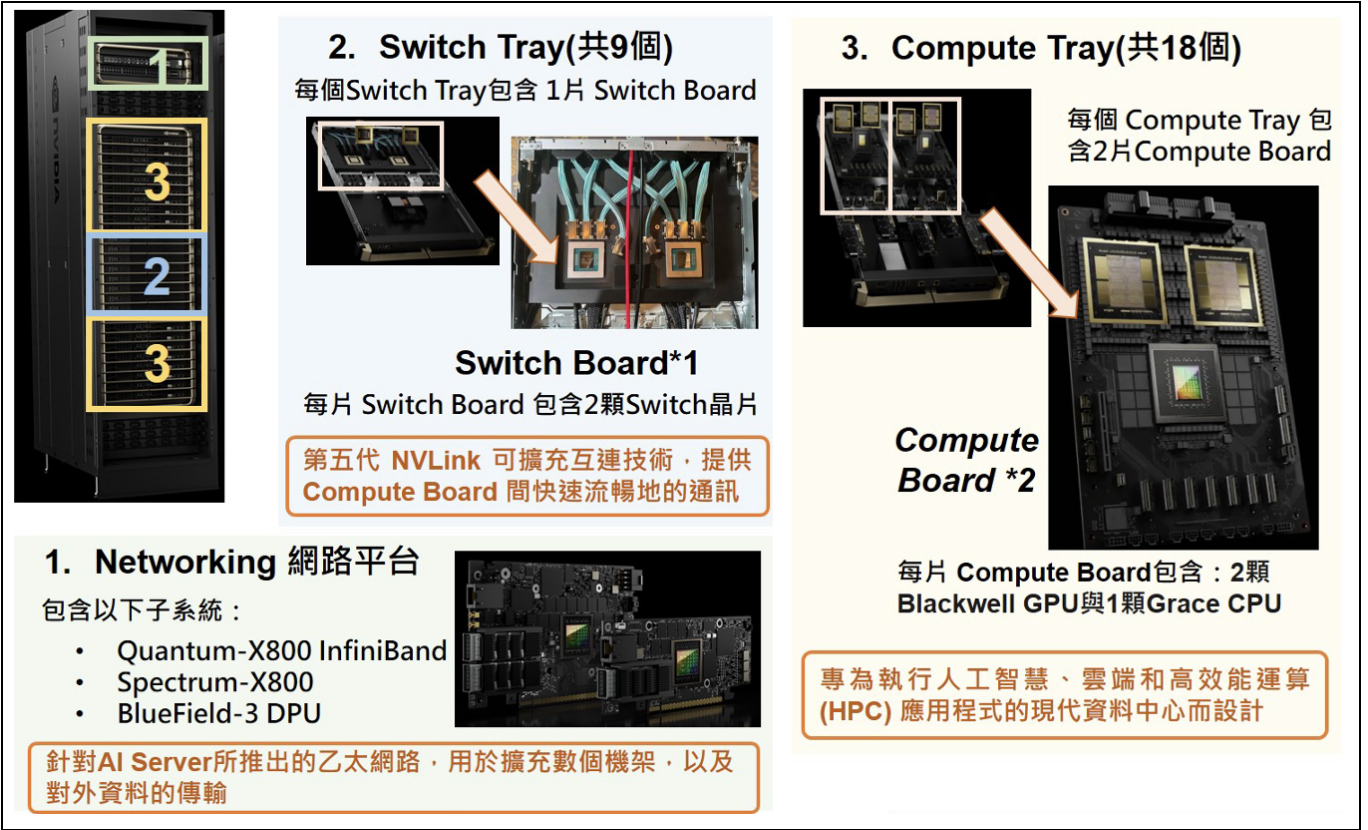

展望 2024 及 2025,Nvidia 新一代 B 系列晶片將以架構較為複雜的 NVL 36/72 機櫃形式出貨:

有別於 DGX/HGX 將網路板卡與交換器板卡設計在同一塊 PCB 板上,NVL36/72 將網路平台與交換器平台獨立出來(請見下圖), PCB 主板數量因而提升;

此外,GB200 GPU 晶片面積將相較 H100 GPU 成長 70% 以上、對 ABF 層數需求亦提升。

基於以上判斷,根據富果預估,ABF 載板廠在 2025 年伺服器相關營收將成長約 16%。

NVL 36/72 機櫃將 1.網路平台與 2.交換器平台 獨立出來,ABF 使用面積將大幅增加

資料來源:TPCA

PCB: Nvidia B 系列伺服器 PCB 用量將較 H 系列伺服器顯著增加,推估 2025 PCB 在伺服器領域的產值將有 23% 提升

在 PCB 硬板的部分,也隨著伺服器市場的產品滲透率改變,整體產值也有所提升:

在設計上,相較 4 個為一組 H100 系列伺服器機櫃,雖然 Nvidia 全新的 GB200 機櫃(以 NVL 36 為例) 取消了 *UBB 通用基板設計,不過由於機櫃中有 18 個 CPU 主板,相較僅有 8 個主板的 H100 機櫃提升了 4.5 倍。此外,交換器板卡( Switch Board )也在 NVL 系列機櫃中獨立出來,也使 PCB 用

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面