今天我們將介紹事業版圖橫跨中國、泰國、台灣三地的食品加工集團:南僑(市,1702) 。看完這篇 南僑報告 ,你將會了解以下幾件事:

- 南僑集團介紹及業務主力

- 中國、泰國、台灣市場分析

- 2020 年獲利重點總結與南僑投資價值

南僑簡介

南僑集團成立於 1952 年,截至目前股本約為新台幣 29.41 億元(已發行股數為2.94億股),集團多角化經營,旗下業務包括油脂、洗劑、冷凍麵糰、食品、冰品與餐飲,其中油脂製造為營收最主要來源。

公司於 2017 年轉型為投資控股公司,旗下分為油脂與非油脂(洗劑、冰品、食品、冷凍麵團等)兩大事業體。2019 全年營收新台幣183.5 億元,YoY +0.38% ,EPS 為 3.9 元。

其中值得注意的是南僑透過子公司「皇家可口」(股)

油脂業務為營運主力

目前南僑業務依終端產品可以分為以下幾種:

- 油脂類:用於製作麵包、蛋糕、月餅等烘焙產品的原料。

- 洗劑類:以水晶肥皂為主力產品,除肥皂外亦生產清潔劑、洗手液。

- 冰品類:擁有「杜老爺」、「卡比索」品牌,亦有冰品代工,如為全家(櫃:5903)代工霜淇淋。

- 食品類:急凍熟麵、速食麵、米菓、常溫米飯等產品。

- 冷凍麵糰:用於製作麵包的冷凍半成品。

- 餐飲業:在台灣擁有 4 個品牌、中國 4 個品牌,以「點水樓」及「寶萊納」為兩大發展主軸。

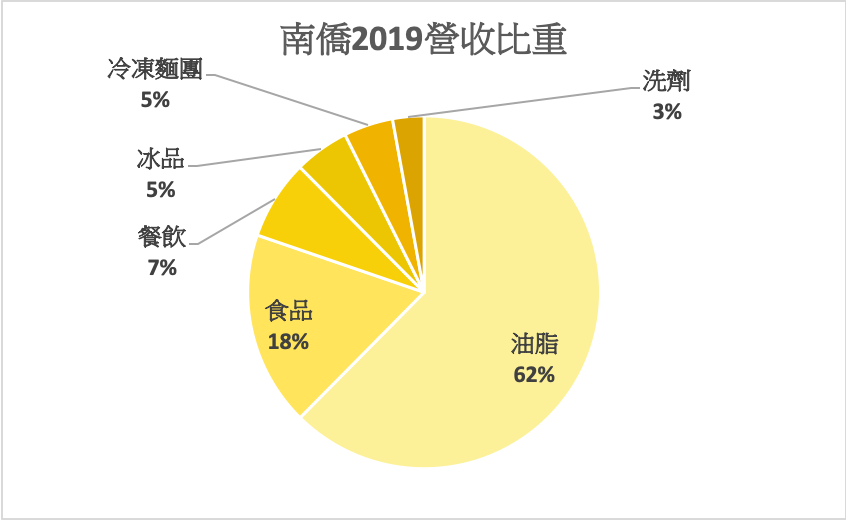

2019 年最主要營收來源為油脂類,占整體營收 62%,故南僑未來營運表現主要須關注油脂事業之發展。

由於台灣內銷市場規模小且成長有限,南僑早在多年前進軍中國、東南亞等地區之佈局,目前營收占比為中國 56%、台灣 29% 及泰國 15%。

接下來我們將一一介紹南僑在各市場的重點業務並分析營運狀況。

中國:短期油脂需求回穩

前述營收占比最高的油脂類產品主要分布於中國市場,因此中國市場對於南僑整體表現影響相對較大。

而受到 Covid-19 疫情影響,中國烘焙市場終端需求受封城影響大幅衰退,提供烘焙中間產品如油脂及冷凍麵團等的南僑上半年營運也受到嚴重衝擊,而隨著中國疫情趨緩後餐飲事業需求逐漸恢復,短期內油脂供應也相對回穩。

中期烘焙需求具成長潛力

近年來中國烘焙市場成長速度快,根據前瞻產業研究院報吿,中國烘焙市場 2014 年到 2019 年以 7.4% CAGR (年複合成長率)成長,顯示整體烘焙市場具備高成長動能。

雖然中國烘焙市場整體規模過去快速成長,但烘焙產品人均消費額和其他國家相比還有較大的差距,未來尚存在成長空間。如果對照飲食習慣相近(均以米食為主)的日本,推估中國潛在市場大約還有一倍以上的成長空間,因此我們認為中國烘焙市場將會持續成長,預期未來幾年南僑也將因此受惠。

需注意高稅率影響獲利表現

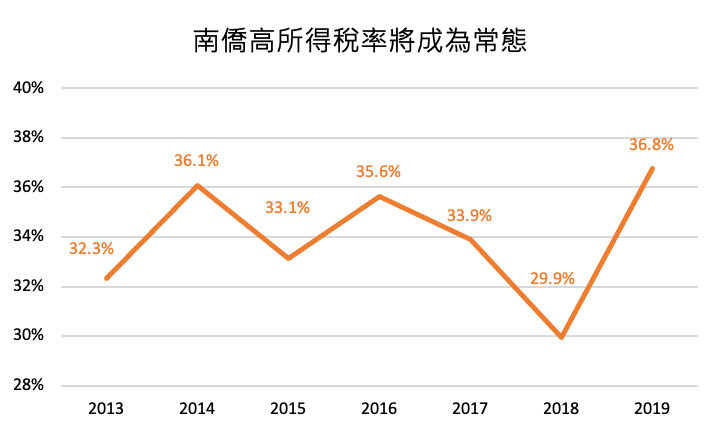

對南僑中國業務的不利因素之一為高稅率:南僑 2018 – 2020 年的所得稅率約在 36% – 40%,相較於台灣其他同業都高。上述現象背後主要原因有二,一是因為在大陸銷售產品所支付的增值稅與進項成本的稅差,二是由於營業占比最重的大陸事業所得除了需要向中國政府繳納所得稅,獲利合併進台灣報表後仍須繳納海外不可扣抵之營利事業所得稅,造成雙重課稅。上述兩個問題短期無法可解,高稅率將成為南僑的常態,加上天津廠高新企業稅賦優惠(稅率由 25% 減免為 15%)於 2019 年到期,目前新方案仍在申請中,使得 2020 年暫估所得稅率攀升至近 40%,加重整體稅賦負擔。

泰國:食品加工為主,產能提升

南僑於 1989 年進入泰國市場,泰國業務以食品製造為主,主要產品為所屬食品部門的米菓、速食麵等。南僑宣布自 2019 年開始 5 年 50 億投資計畫,米菓產線於今年 6 月投產,預計今年底尚有另一條烘焙麵包零食產線要投產,產能大幅提升,讓泰國業務成為南僑未來成長動能之一。

台灣:餐飲影響短期獲利表現

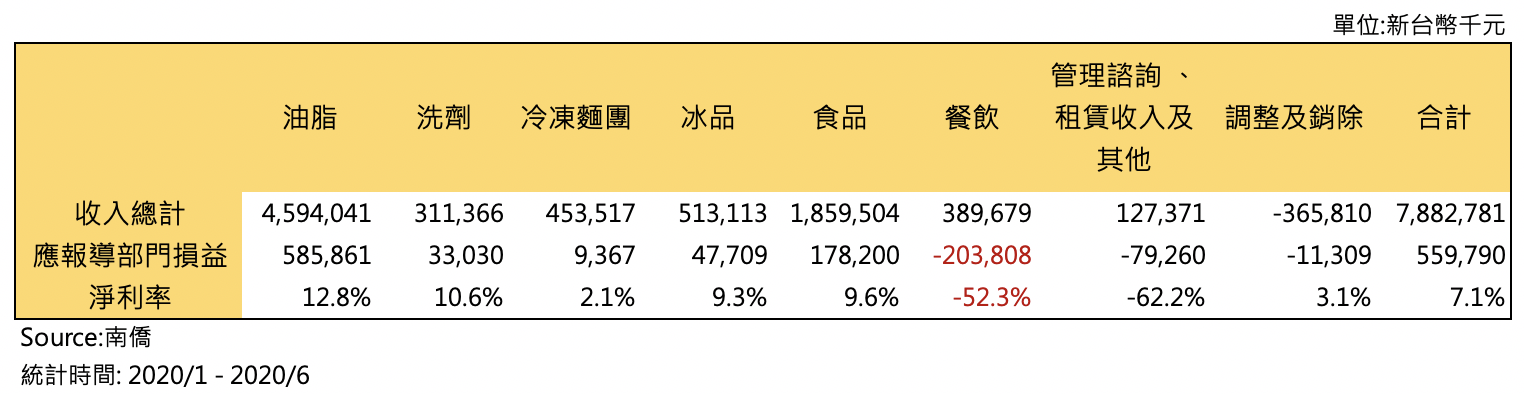

目前南僑所有的油脂及非油脂業務均有在台灣營運,其中洗劑及冰品營運範圍僅限台灣,產品為我們熟知的南僑水晶肥皂及杜老爺。而餐飲部分則是以連鎖餐廳點水樓以及寶萊納為主,餐飲部門相對來說都是南僑公司表現較差的部門,不過由於油脂、洗劑及冰品等業務在台灣經營尚可,使得台灣整體業務依然能達到損益兩平或正淨利。

在受到疫情封城影響,餐飲部門在 2020 年成為大幅拖累整間公司獲利的主要原因,該部門上半年營收衰退43%,虧損約 2 億元。過去餐飲部門的虧損一般都在幾千萬的範圍內,並不會超過億元,因此南僑是所謂的疫情受難公司,然以投資機會而言,待疫情影響過後,相關數字可望大幅改善,獲利回升可期。

2020 年獲利重點總結與南僑投資價值

受到疫情衝擊,南僑 2020Q1 營收為新台幣 35.93 億元,YoY -14.83%,EPS 為 0.31 元,YoY -63.75%。2020Q2 則明顯好轉(主因為中國市場從疫情回復),營收為新台幣 42.91 億元,YoY -8.52%,EPS 為 0.93 元,YoY +12.05%。因為南僑為投控公司,依法需每月公佈自結損益,而7 月單月 EPS 為 0.28 元,YoY +24.84%,隨中國疫情逐漸減緩,我們預估南僑營運將在 2020 下半年持續回升。

因為近期棕櫚油庫存量下降,預計下半年棕櫚油價格將持續上漲,因此假設 2020 年 第三、四季毛利率將下降至 31.5 %。營業利益率預估為 8.2%,所得稅率為 37.5%,預估 2020年 全年 EPS 有機會超過 3 元,2021年在疫情影響程度緩和後,整體經營結果預期將有更顯著之復甦。

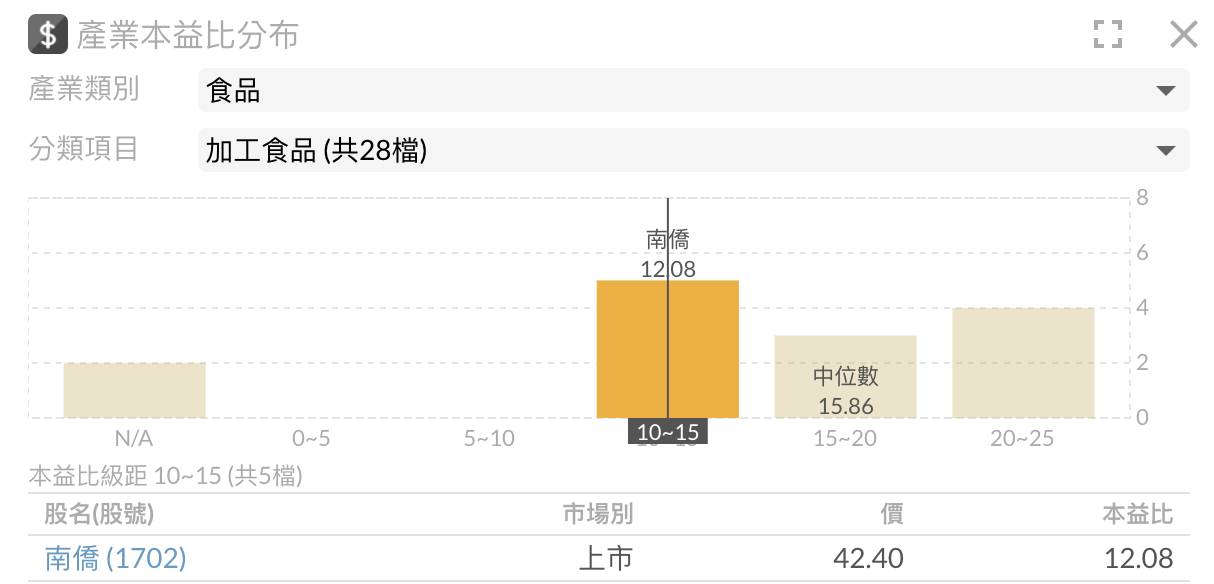

在估值方面,使用本益比與自身及同業比較,南僑過去本益比都在 10 -15 倍區間,自疫情衝擊後南僑 12 倍本益比算是相對處於低檔。與同業比較,南僑目前為食品產業加工食品類股(除無法計算本益比的公司外)中本益比最低的(可參考產業本益比卡片 )。疫情並無衝擊公司體質,為一次性事件,考量到疫情平緩後,下半年有望恢復快速成長,我們認為南僑目前尚具投資價值。

您可能也有興趣>> 台灣電商投資分析!附 momo 購物(富邦媒)研究報告

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")