在 <記憶體> 系列報告中,我們從供需端出發,分析 2021 年記憶體市場將供不應求。然而近期隨著手機、電腦等終端需求減弱,記憶體報價的漲勢也開始趨緩。我們該如何看待 2021 下半年的記憶體產業?研究團隊持續追蹤,並參與記憶體模組廠宇瞻(市:8271)在 2021/8/11 舉辦的 2021Q2 法說會,看完這篇文章,你將了解以下幾件事:

- DRAM 及 NAND Flash 2021 下半年展望

- 宇瞻 2021Q2 營運及未來策略

- 宇瞻 2021 年財務狀況及投資價值

公司簡介

宇瞻科技(Apacer)成立於 1997 年,為一記憶體模組商,總部及廠房位於新北市土城區,目前最大股東為 Flash 模組廠群聯(櫃:8299),持股約 9.9%。公司產品佔比為 DRAM 40%、Flash 60%,終端應用則為以工業級 SSD、DRAM 模組的工控佔比 70%,以及以 DRAM、SSD、隨身碟、記憶卡為主的消費型產品佔 30%。

公司目前員工共 530 人,產銷據點包括美國、荷蘭、中國、日本、印度等地,專利則達到 241 件。目前股本為 10.2 億元新台幣(以下同),2020 年營收規模為 71.5 億元,YoY-4.5%。

註:如果有想更了解記憶體是什麼以及宇瞻這間公司的讀者,可以參考 <原來這就是記憶體的景氣循環!從「宇瞻」法說會看 2020 發展>

產業及營運面

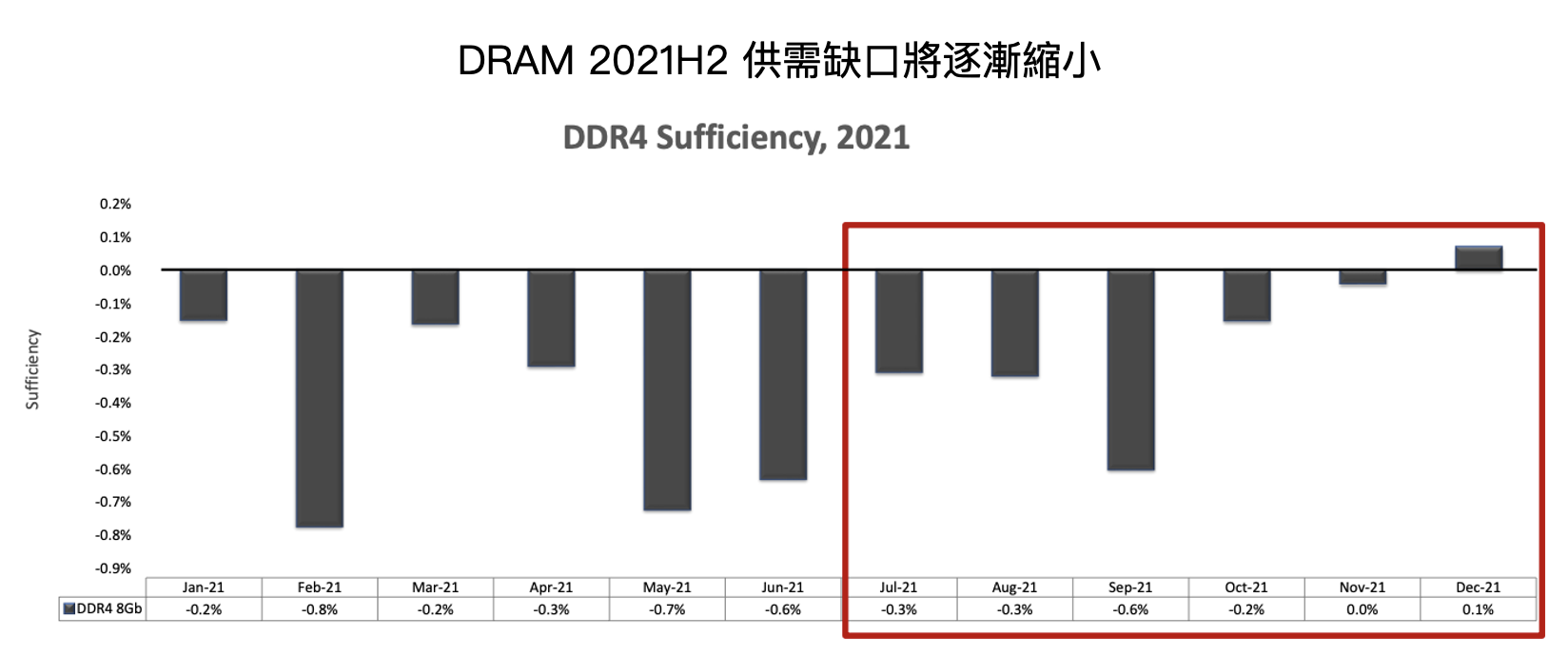

1. DRAM:

DRAM 市場 2021 上半年在宅經濟、Work From Home 等趨勢及伺服器拉貨力道加大帶動下而供不應求,報價也有明顯上漲。

然而展望下半年,公司認為除了伺服器在 AMD、Intel 相繼推出新產品帶動下,需求可持續維持成長外,其餘 PC、手機、顯卡等 DRAM 終端應用需求都有可能放緩。

PC 方面,通路商將受到長短料風險(部分零件缺貨,部分不缺,但只要缺其中一個零件整台 PC 就無法出貨)而影響出貨,且隨各國逐漸解封,整體 PC 的需求已開始減緩,其中又以 Chromebook 出貨量下修最為明顯,公司也觀察到近期 PC 通路端的拉貨力道開始減弱。

而手機方面整體成長也不如公司原先預期強勁,下半年則要看個別手機廠商的拉貨力道決定,目前仍未看到有明顯的需求增加。

總結來說,公司認為 2021 下半年 DRAM 市場的供需缺口在長短料風險以及終端市場需求轉弱下將逐漸減少,並預計 2021Q3 DRAM 報價仍有望小幅上漲,但 Q4 則可能和 Q3 持平,顯示整體動能將趨緩。

研究團隊認為,此次公司釋出的產業訊號相較於 2021Q1 的樂觀態度已明顯趨於保守,而這也與我們在 <【法說重點解讀】消費轉移已發生?從筆電銷量探義隆電發展> 法說的觀點一致,未來幾季電子產品需求將因消費轉移而逐漸下降,整體景氣高峰可能已過。

但展望 2022 年,宇瞻管理層認為 DRAM 已成寡占市場,三大 DRAM 供應商三星、SK Hynix 及美光未來將聚焦在製程的發展及競賽,不會再像過往一昧追逐產能的提升,這也代表未來整體市場的供給將趨於穩定。

而需求方面隨著 5G、伺服器、IoT 等趨勢持續發展,對 DRAM 的用量也將有明顯增加,因此未來 DRAM 市場將維持較健康的態勢,不至於像過往一樣有太大的供需波動。

Source:Apacer

Source:Apacer

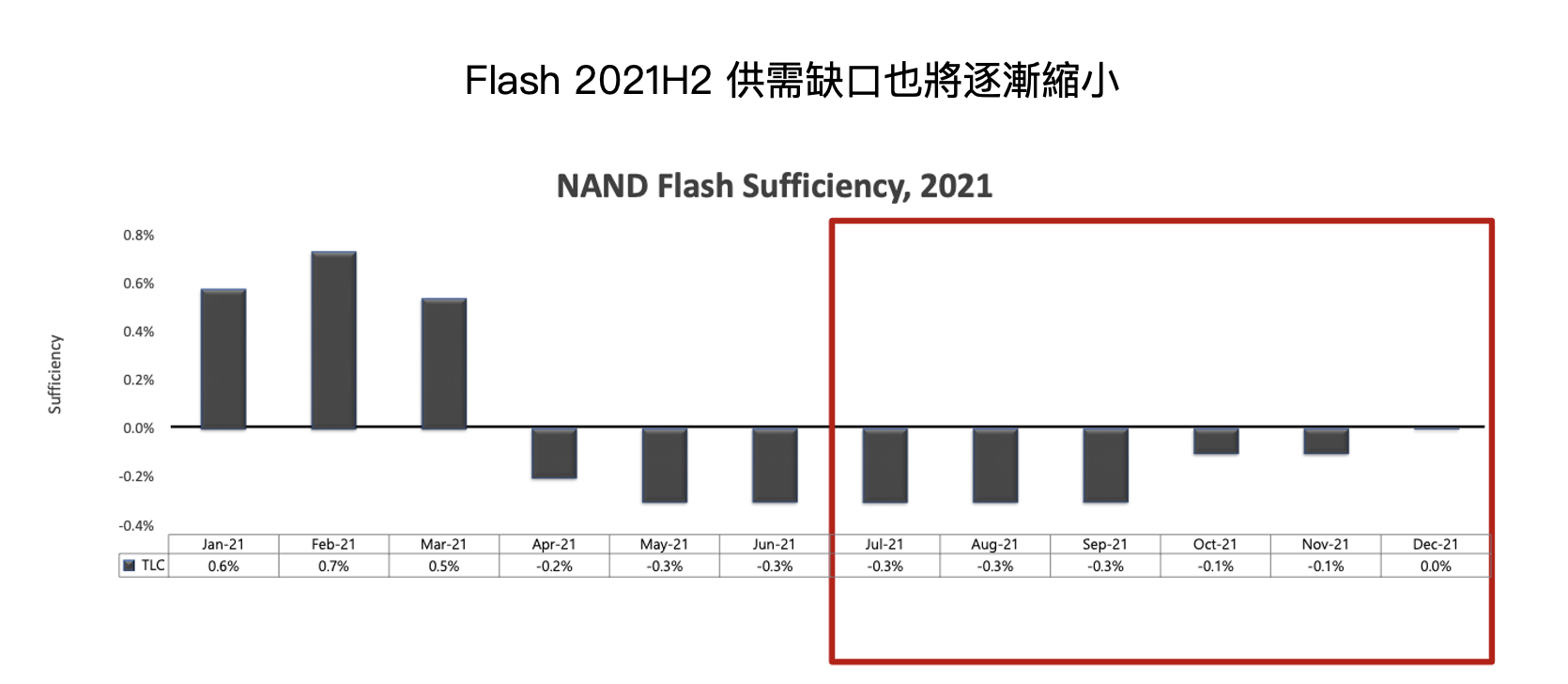

2. NAND Flash:

NAND Flash 需求 2021 上半年在資料中心以及奇亞幣挖礦的帶動下明顯增加,加上 NAND Flash 需要搭載 Controller IC(控制 IC)才有辦法製造成 SSD 出貨,但 Controller IC 卻因晶圓代工短缺而嚴重缺貨,普遍 Leadtime(交貨期)都被拉高至 9 個月,因此也造成上半年 NAND Flash 的供不應求。

然而展望下半年,雖然資料中心的需求仍然強勁,但帶動此次 Flash 供不應求的奇亞幣近期在中國打壓下需求快速消失,因此公司預估 2021Q3 Flash 合約價雖仍將較 Q2 上漲 5~10%,但 Q4 則可能與 Q3 持平,整體供需缺口將逐季收斂。

而展望 2022 年,Flash 需求雖然將因資料中心的成長持續增加,但在供應端方面仍較為破碎,目前供應商仍在軍備競賽,例如極力發展 3D NAND、擴廠等,因此未來產業的波動也比較大。

Source:Apacer

Source:Apacer

3. 目前晶圓代工短缺仍然嚴重,其中又以 PMIC(電源管理 IC)、Controller IC、面板 Driver IC(驅動 IC)等小型 IC 較為嚴重,而整體缺貨目前看來並未緩解,緊缺態勢將可能持續到 2022 年。

不過公司認為目前市場普遍有 Overbooking 及長短料的風險,且終端需求如 PC、手機、挖礦等都有減弱的跡象,因此對下半年景氣仍較保守看待。

4. 宇瞻 2021 上半年營運佔比為 DRAM 52.4%、NAND Flash 47.5%。以應用領域劃分,消費型產品佔比約 32%,工業控制為 68%。

其中消費型產品佔比由 2021Q1 的 38% 降低至 Q2 的 27%,主要受長短料而無法出貨以及終端需減少影響。

工控部分則受到缺料問題而有部分訂單遞延出貨,因此預計下半年若缺料能逐漸緩解,工控領域的成長將較消費型產品明顯,且由於工控產品屬於剛性需求,因此訂單及價格也將較為穩定。

5. 公司未來除了持續深耕工控、消費型市場外,也將聚焦在資安、智慧醫療應用等領域,專注在特殊應用、高客製化高附加價值的市場需求。

Source:Apacer

Source:Apacer

財務面

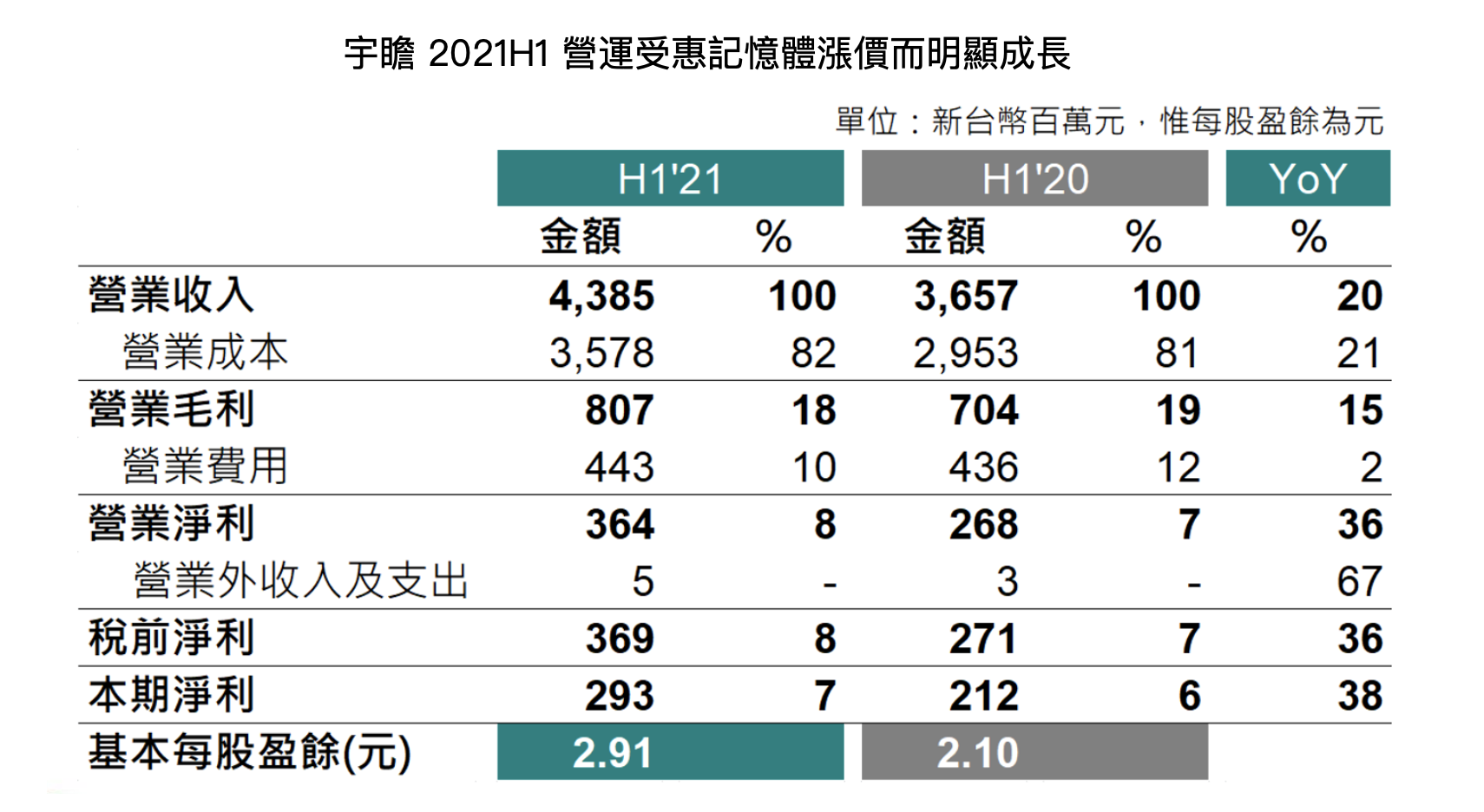

1. 宇瞻 2021Q2 營收為 22.9 億元新台幣, YoY+35.1%,QoQ+8.9%,毛利率為 19.4%,YoY+2.9 ppts,QoQ+2.1 ppts;EPS 為 1.68 元,YoY+1.11 元,QoQ+0.45 元。

2021 上半年營收為 43.9 億元,YoY+20.0%,毛利率 18.4%,YoY-0.9 ppts。EPS 為 2.91 元,YoY+0.81 元。整體營運及獲利在 DRAM、Flash 價格上漲帶動下而明顯成長。

Source:Apacer

Source:Apacer

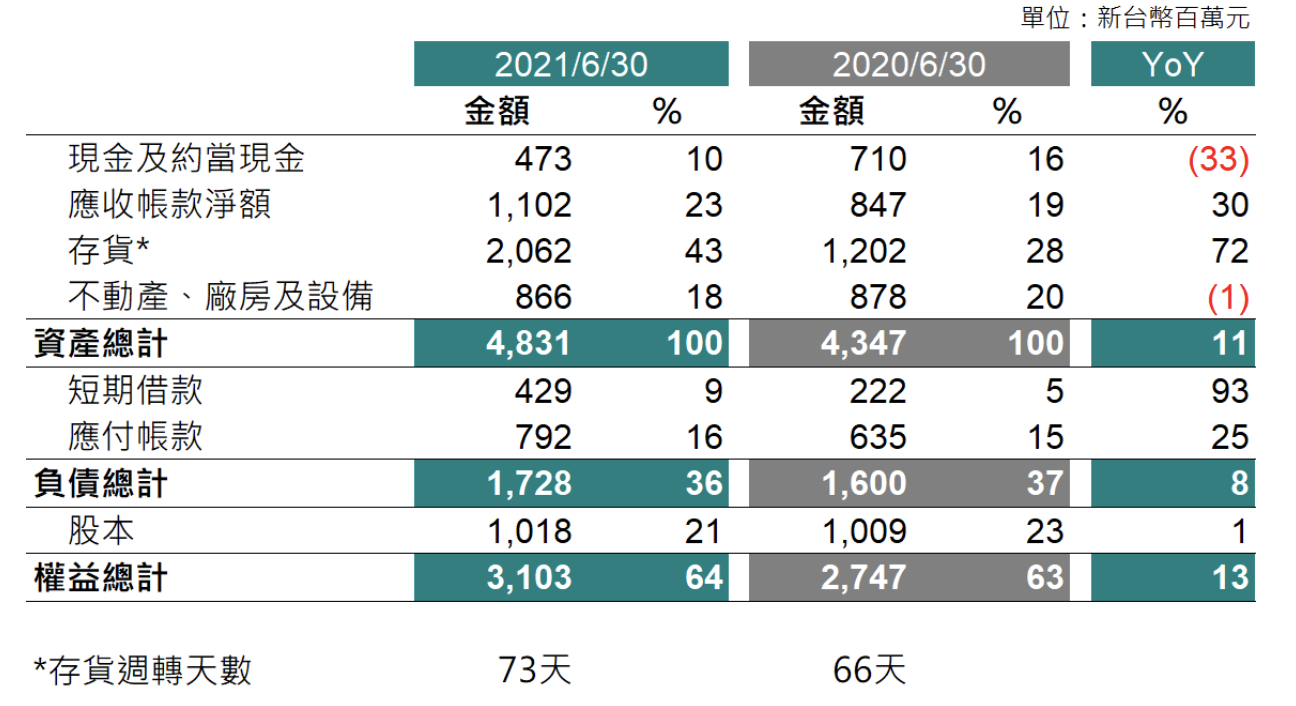

2. 公司 2021Q2 庫存水位為 20.6 億元,明顯高於以往 8-15 億元的水準,主要為替下半年提前備貨,以及公司工控產品在上半年因缺料而遞延出貨。 因此預估下半年在記憶體的漲價趨勢持續下,公司的低價庫存將有望帶動整體毛利率的上升。

結論及成長潛力

從目前市況看來,記憶體報價的上漲趨勢雖然將持續,但整體漲幅已經趨緩,且相較於公司在 Q1 時給出的樂觀展望,此次態度已明顯趨於保守,而宇瞻管理層過往在記憶體景氣的判斷上相對都較為合理且準確,具有一定可信度。

研究團隊認為 2021 下半年在長短料、Overbooking 以及需求端因消費轉移的減少下,記憶體的景氣預計將不如上半年強勁,成長動能也有可能趨緩。

不過宇瞻由於有約 70% 的營收集中在工控領域,此部分的市場波動相對較小,且上半年因缺貨關係而有部分訂單遞延出貨,因此預計宇瞻下半年仍然有望維持穩定成長,預估公司 2021 年 EPS 仍可達 5~5.5 元,以目前約 46 元股價計算之 Forward P/E 約 8~9 倍,評價並未過高。然而考量到下半年整體產業的成長動能將可能逐季趨緩,且 2022 年的展望也仍未明朗,研究團隊認為目前評價已合理反映公司價值,後續需持續關注 DRAM 及 Flash 的的報價走勢及終端需求情況。

下行風險:長短料、Overbooking 風險加劇、記憶體需求不如預期

附錄

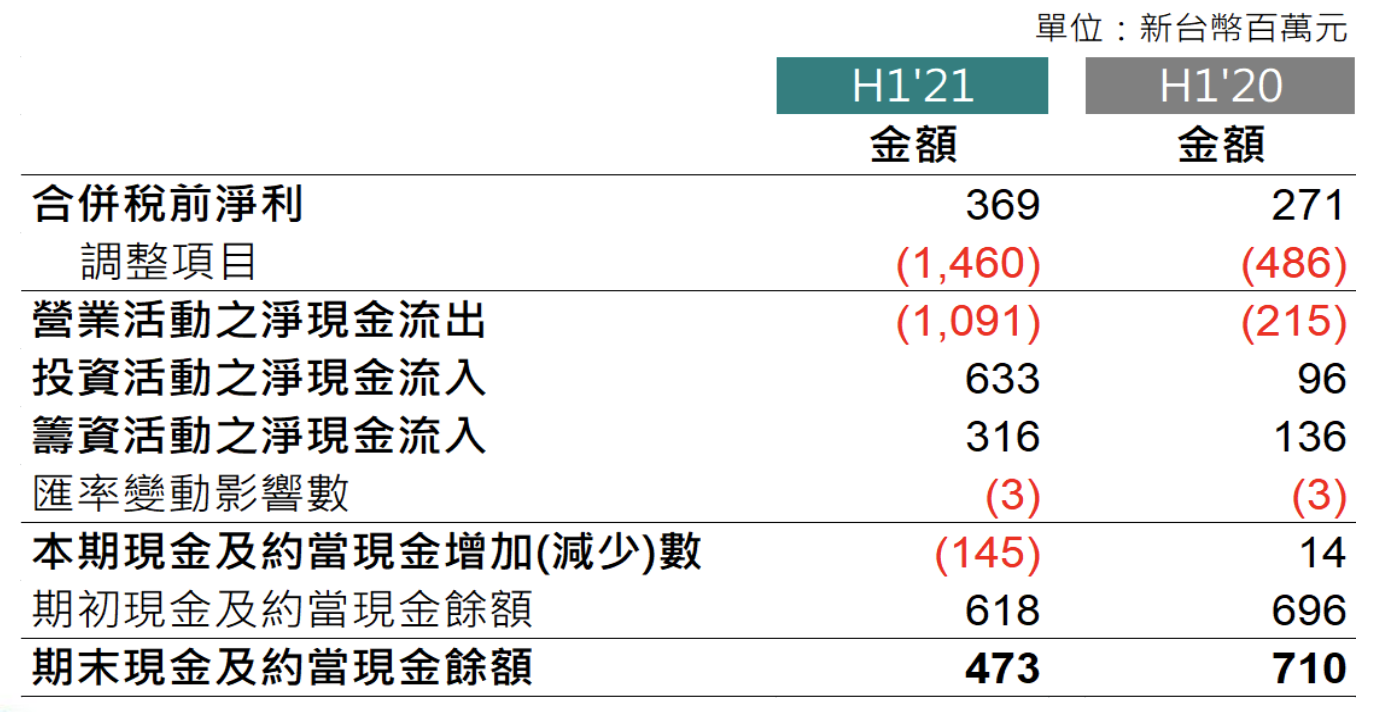

1.資產負債表

2.現金流量表

Source:Apacer

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

")

")