在 <白話文看懂最新一代半導體和重點公司:宏捷科> 報告,分析了化合物半導體產業將隨 5G、Wi-Fi、3D 感測、IoT、電動/自駕車等商用市場爆發而快速成長,且晶圓製造的專業代工模式也將越來越成熟,以穩懋(櫃:3015)、宏捷科(櫃:8086)為主的代工廠都將受惠此趨勢。

而全球最大的砷化鎵晶圓代工廠穩懋在 2021/2/3 召開 20Q4 法說會,然股價卻從會後至今重挫了快 18%,究竟發生了什麼事?未來還有沒有成長潛力?看完這篇文章,你將了解以下幾件事:

- 5G 手機、Wi-Fi 6 及 IoT 未來成長潛力

- ToF 、 LiDAR 及 GaN 未來的趨勢展望

- 穩懋 2020Q4 營運及財務狀況

- 穩懋 2021 年成長潛力及投資價值

產業及營運面

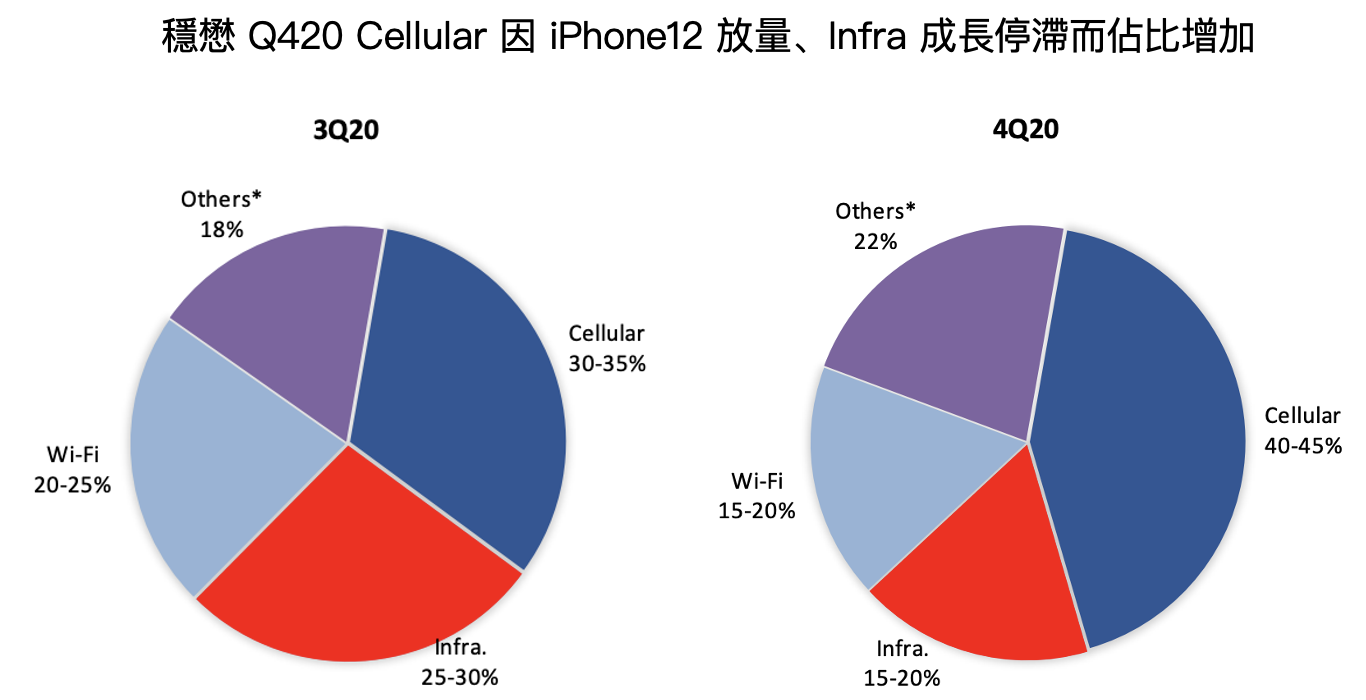

1.穩懋 2020Q4 產品組合為 Cellular 40-45%(主要為智慧型手機 PA)、Infrastructure 15-20% 、Wi-Fi 15-20%、Others 22%。Cellular 佔比明顯上升主要因 iPhone 12 延後到 2020Q4發佈(穩懋為 iPhone 部分 PA 供應商,以往 iPhone 都在 Q3 末發布,但 2020 年因疫情而延後到 Q4) ,以及 Infrastructure 因中國基礎建設速度放緩而未成長所致。

Source:穩懋 20Q4 法說會

Source:穩懋 20Q4 法說會

2.5G 到 2020 年為止都還在基建佈建階段,預期 2021-25 年將進入需求爆發期。其中 5G 智慧型手機滲透率將在 2021 年持續增加,且將新增 n77(3.5 GHz)及 n79(4.9 GHz)等新頻段,由於不同頻段都要用不同 PA,預計單隻 5G 手機搭載的 PA 數將較 4G LTE 手機增加約 2-5 顆。

穩懋預計 2021 年手機 PA 營收將有望 YoY+30-40%,其中 5G 手機 PA 佔比將從 2020 年的 20% 提升至 2021 年的 30-40%。

3.Wi-Fi 6E 支援四頻段(新增 6-7 GHz)的 Router 將在 2021 下半年開始佈建,預計 2022 年會有明顯商用需求成長。根據穩懋管理層預估, Wi-Fi 6E 對 PA 需求將倍增,有可能是用兩顆 PA,也可能是單顆 PA 尺寸放大。

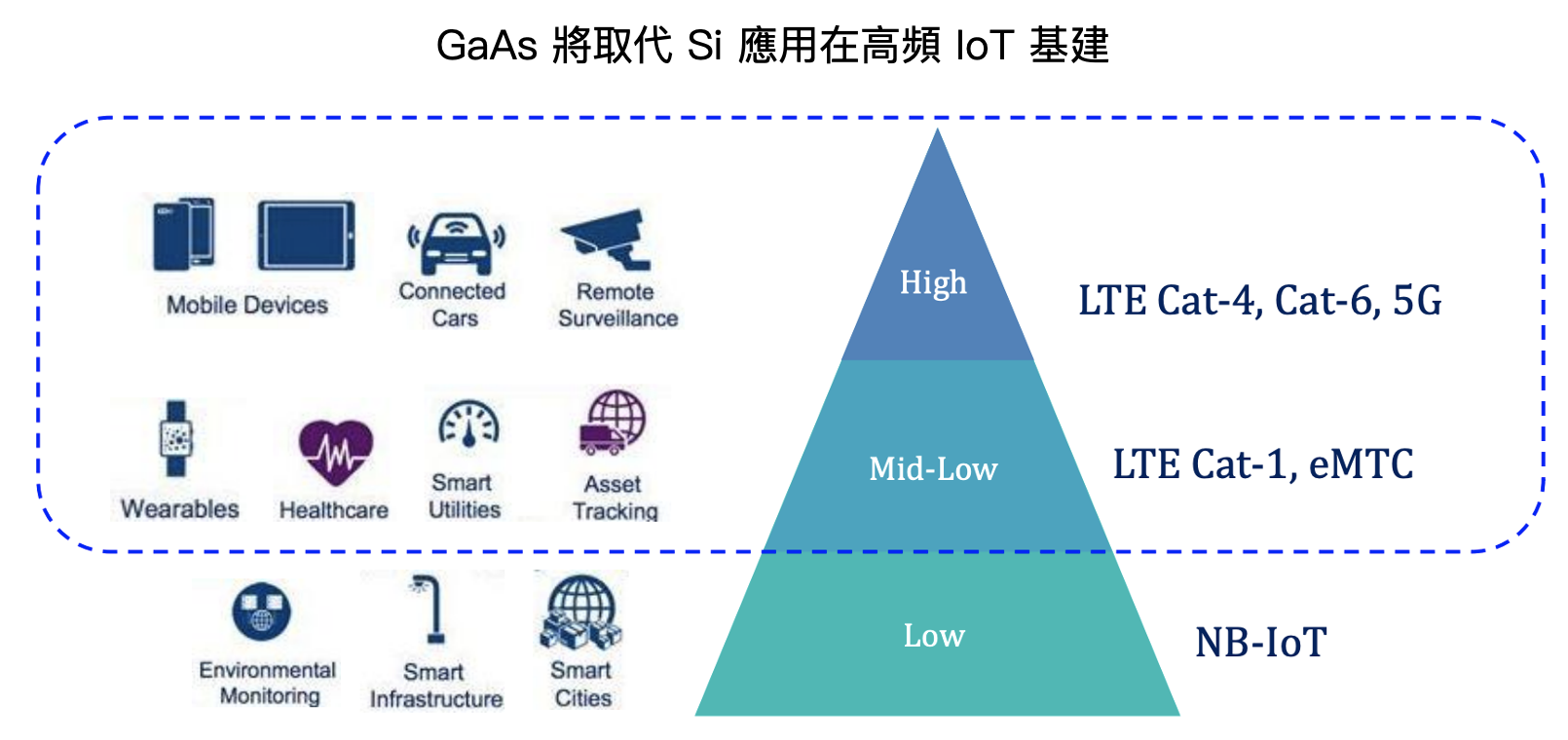

4.IoT 在未來幾年將快速成長,而過去應用在 2G、3G 的規格 NB-IoT 都是使用矽作為材料,但再來基於 4G 佈建的 LTE Cat-1,以及基於 5G 的 LTE Cat-4、Cat-6 因需要更高傳輸速度,將陸續導入砷化鎵做材料,未來市場需求將非常大。

Source:穩懋 20Q4 法說會

Source:穩懋 20Q4 法說會

5.ToF 可被應用在自駕車、門鎖、車內手勢辨識、臉部辨識、大眾運輸等領域,未來市場會慢慢顯現。而公司認為 LiDAR 相較傳統感測鏡頭有更高的可靠性,未來隨成本降低將成為自駕車的主流。

目前穩懋包括手機 ToF 鏡頭、短距離 LiDAR 等光學產品營收佔比約為 10-20%,公司也開始研發能應用在長距離 LiDAR 的磷化銦(InP),目前製程以 4 吋為主,未來將視客戶需求往 6 吋發展。由於 LiDAR 晶片尺寸(Die Size)較大,粗估每片 6 吋晶圓可切出的片數不到手機 PA 的 1/10,因此未來將有望提高公司的 ASP 及利潤。

6.穩懋目前 GaN on SiC 技術領先業界,已可做到 6 吋,主要應用在大型基站,雖然近兩年成長快速,CAGR 達 50% 以上,但營收佔比僅約 5%,基期仍小。不過 GaN 可被用在寬頻衛星、高頻傳輸、微波、5G 基建等各種領域,將是公司長期成長動能之一。

財務面

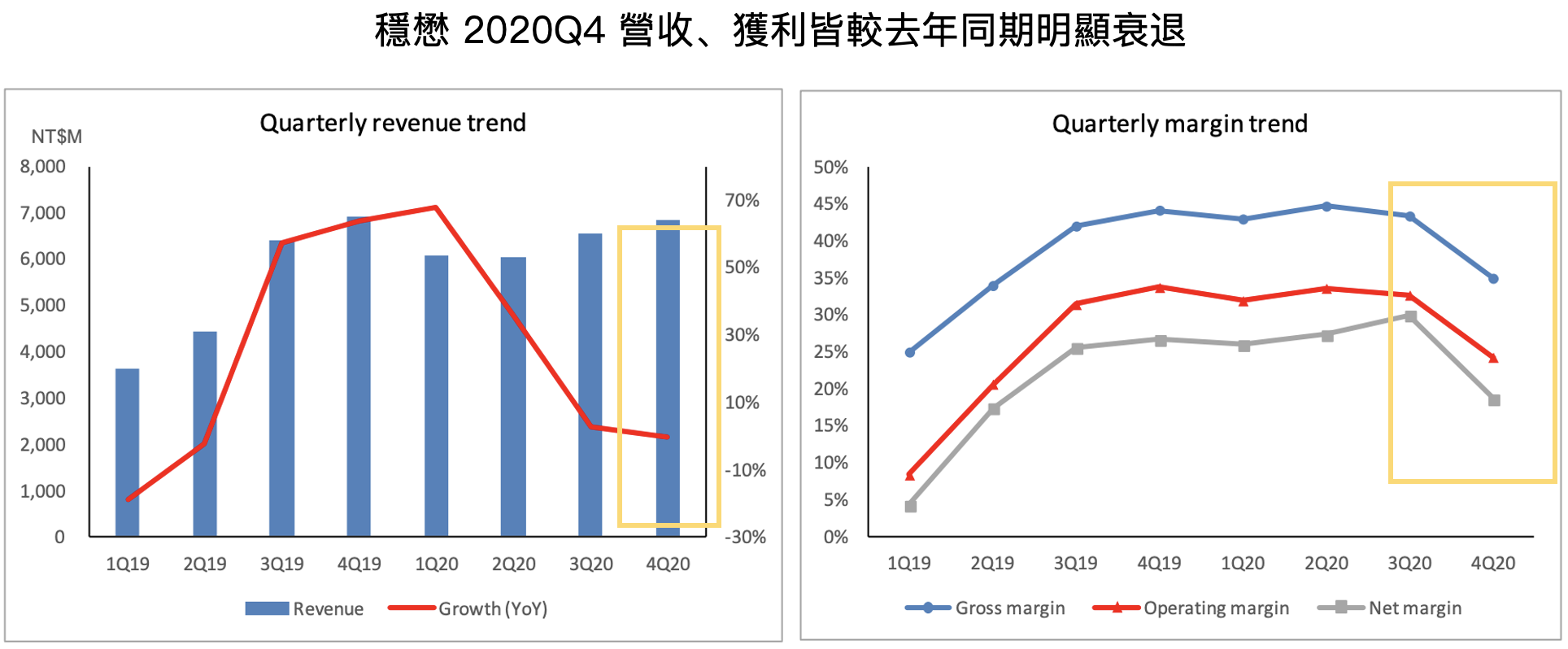

1.2020Q4 營收為 68.6 億元新台幣(以下同),QoQ+4.5%、YoY-0.6%,獲利部分,雖然產能利用率和出貨量都提升,但受低毛利手機 PA 佔比增加、美元對新台幣貶值(約被影響 1-2%)、折舊增加但營收卻未跟上等負面影響,毛利率僅為 35.0%,QoQ-8.4 ppts,税後淨利僅為 12.8 億元,QoQ-32%、YoY-27%,EPS 為 3.07元,低於市場預期。

Source:穩懋 20Q4 法說會

Source:穩懋 20Q4 法說會

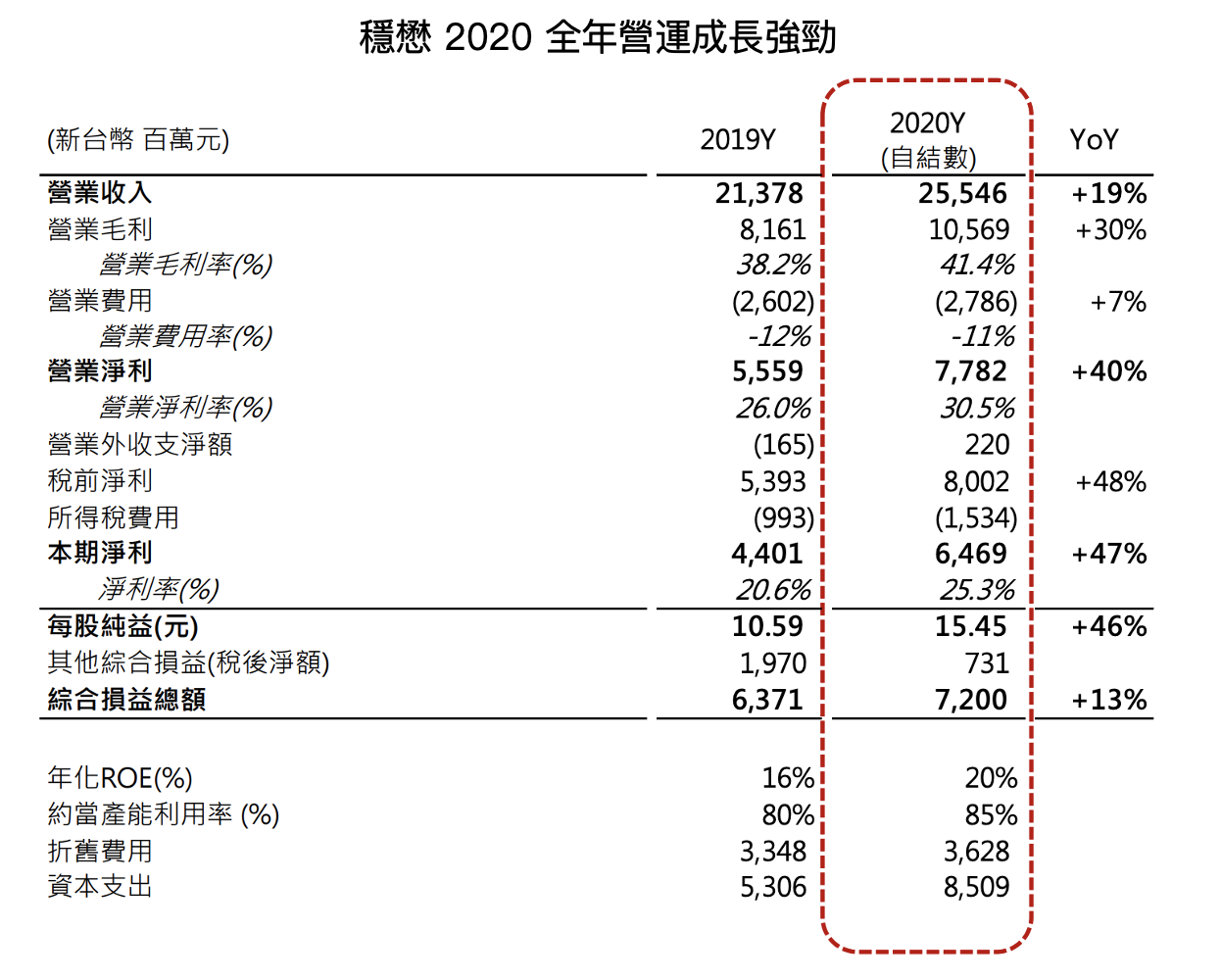

2.2020 全年來看,營收為 255.46 億元,YoY+19%,其中主要產品 Cellular、Infra 及 Optics 皆有 20% 以上的年成長率。毛利率則為 41.4%,稅後淨利為 64.69 億,YoY+47%,EPS 為 15.45 元,YoY+46%。

Source:穩懋 20Q4 法說會

Source:穩懋 20Q4 法說會

3.2021Q1 受三座廠房進入歲休、中國基建持續疲軟、手機進入淡季等影響,營收預計將季衰退 11-13%。毛利率持續受匯損及產品組合(產品組合將與 20Q4 差不多)影響,預計維持 34-36%。以此推估,2021Q1 EPS 也將維持在 3 元左右。

4.穩懋 2020 年 Capex 為 85.1億元,較 2019 年 53.1 億元大增 60.3%,並增加約 5,000 片/月新產能,目前月產能已達 4.1 萬片,產能利用率約 85%。

展望未來,穩懋預計未來 3-5 年在南科投入約 850 億元 Capex,平均每年將超過 150 億元,皆較 2020 年有明顯增加。然 2021 年 Capex 將主要聚焦在龜山廠區的無塵室、路竹廠基礎設施的擴充整修,新產能預計在 2022 年才會開出。

而由於部分折舊遞延,預計 2021 年折舊費用將 YoY+20-30%,達 43-47 億元。

結論及成長潛力

從穩懋給出的預測看,公司在 2021 年將持續受匯損、產品組合轉差影響,再加上 2021 年並不會有明顯新產能開出,卻要承擔更高折舊費用,以此預估,穩懋 2021 年的 EPS 將很可能只有 13-16 元的水準,目前 Forward P/E 已約 25 倍(可參考富果本益比河流圖卡片),短期吸引力並不大。

然而穩懋在未來 3-5 年將持續受惠 5G 手機、基建以及 Wi-Fi 6 成長,更長期則有 LiDAR、GaN 等新趨勢保護,加上穩懋仍是砷化鎵的代工龍頭(市佔率約70%),因此長期來看仍有較大成長潛力,仍是投資人可持續追蹤的標的。

下行風險:IDM Outsourcing 不如預期、終端需求放緩、競爭者加劇、美元兑新台幣持續貶值

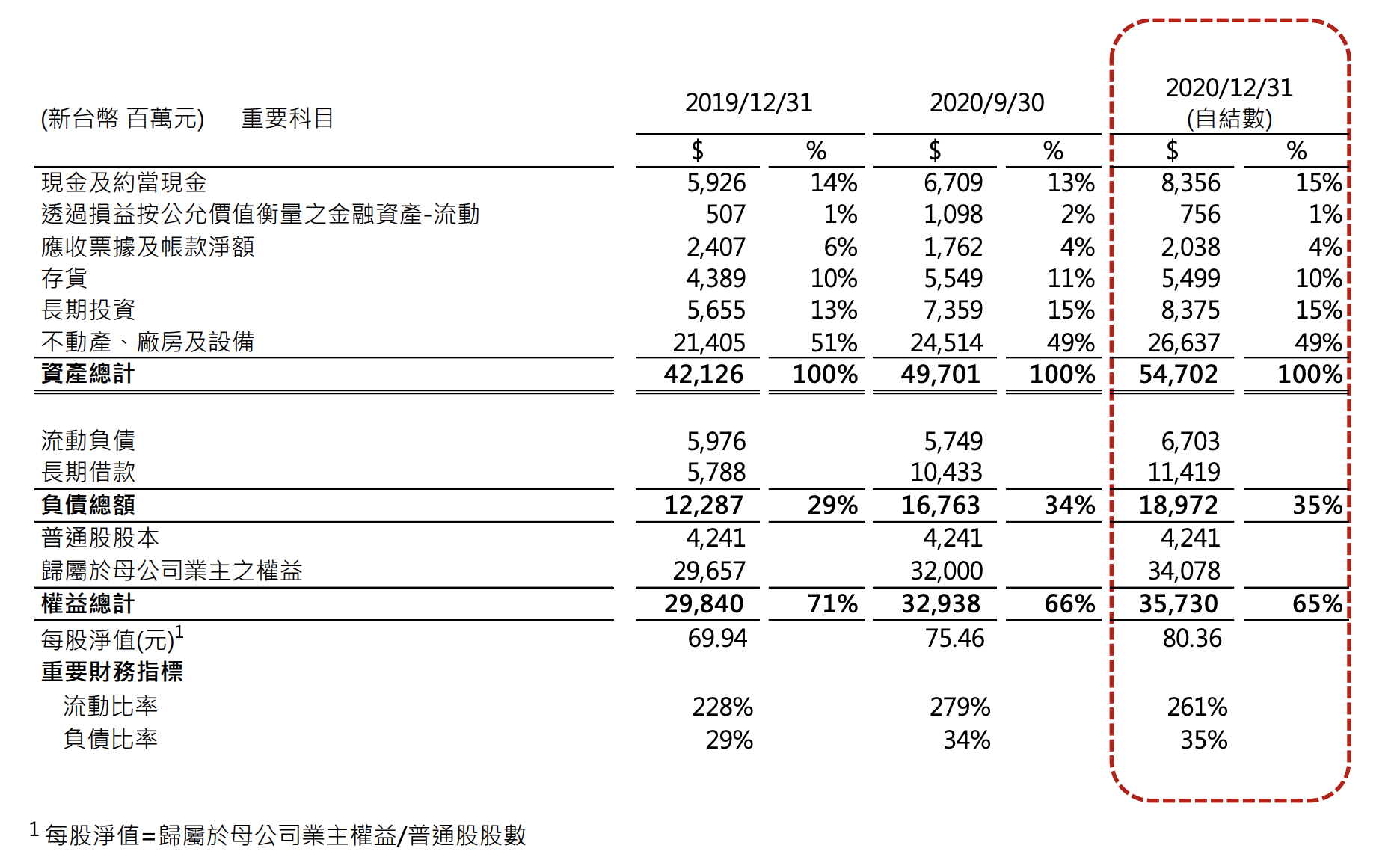

附錄-穩懋資產負債表

Source:穩懋 20Q4 法說會

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")