2022 年以來全球手機產業進入寒冬,也使手機 PA(Power Amplifier,功率放大器) 需求下滑,砷化鎵代工廠穩懋(櫃:3105) 近期召開 2022Q2 法說會(關於射頻、PA 介紹,可參考此篇富果報告),以下為重點更新:

產業及營運面

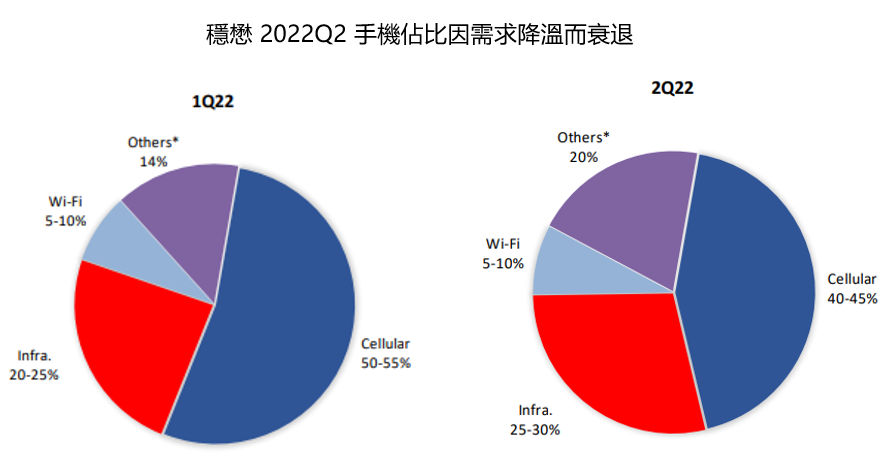

1. 2022Q2 產品組合:Cellular 40-45%(主要為智慧型手機 PA 放大器)、Infrastructure 25-30%、Wi-Fi 5-10%、Others 20%。Cellular 佔比因手機需求降溫而明顯下滑;Infrastructure 則因終端客戶多為電信商,標案多於年初簽訂,營運較未受到影響;Wi-Fi 則持續受到主晶片缺貨影響。光通訊、3D 感測則因 iPhone 14 拉貨而成長。

Source:穩懋

Source:穩懋

2. 手機展望:目前除 iPhone 14 訂單未下修外,其餘 Andriod 手機需求疲軟,2022Q3 將持續調整庫存,且不確定結束時間。研究團隊認為手機產業已走到產業生命週期的成熟期,原先市場期待下一個動能為 5G 換機潮,但目前 5G 體驗和 4G 並未有太大差別,導致近期手機廠只能在鏡頭、硬體配置上做宣傳競爭。

可預期在 5G 未出現殺手級應用前,手機需求都不會有太大增加,搭配供應商年初過於樂觀的備貨,導致目前存貨過高,預估手機的去庫存階段將至少持續到年底,再來則需關注 Q3 的 iPhone14 及 Andriod 新機發表會,關注新旗艦機是否有使消費者換機的誘因。在此之前,手機零件供應商(尤其以 Andriod 手機為主)都將持續面臨去庫存化,業績較難有太大成長。

根據訪查,目前手機 PA 庫存積累最嚴重(主因還包括中國競爭者加入),因此穩懋、宏捷科(櫃:8086)下半年營運將受到較大影響。

3. Wi-Fi 展望:根據訪查,Wi-Fi 主晶片缺貨已在 Q2 逐漸緩解(例如穩懋客戶 Broadcom 本季營收重回成長),但終端應用如路由器、手機 Wi-Fi 需求仍維持疲軟。

公司雖預估 WI-Fi 6E 對 PA 需求將倍增,有可能是用兩顆 PA,也可能是單顆 PA 尺寸放大,但因 Wi-Fi 佔公司營運僅 5~10%,即使下半年需求回溫仍難以抵銷手機的衰退。

4. 2022Q3 展望:預計除了 3D 感測因 iPhone 14 拉貨將成長外(目前 iPhone 的 Face ID、ToF 由穩懋代工),手機、Wi-Fi 將持續衰退,而 Infra 訂單因和電信商標案有關,訂單需以年度來看,營運相對穩定。

Lidar 部分,目前主流車自駕技術仍是用 Level2,短期也不會有明顯營收貢獻 。

5. 產能狀況:目前月產能為 4.1 萬片,產能利用率從 2021 年接近滿載下滑至 2022 上半年 65%,因此公司將 2022 年 Capex 由 120 億元新台幣(以下同)下修至 80 億元(主要調整龜山廠設備),預計年底產能達 4.3 萬片(原先目標 4.5 萬片)。路竹廠預計 2023Q1 前完成土地建設,但無塵室、機台等設備仍須看市場需求調整。

財務面

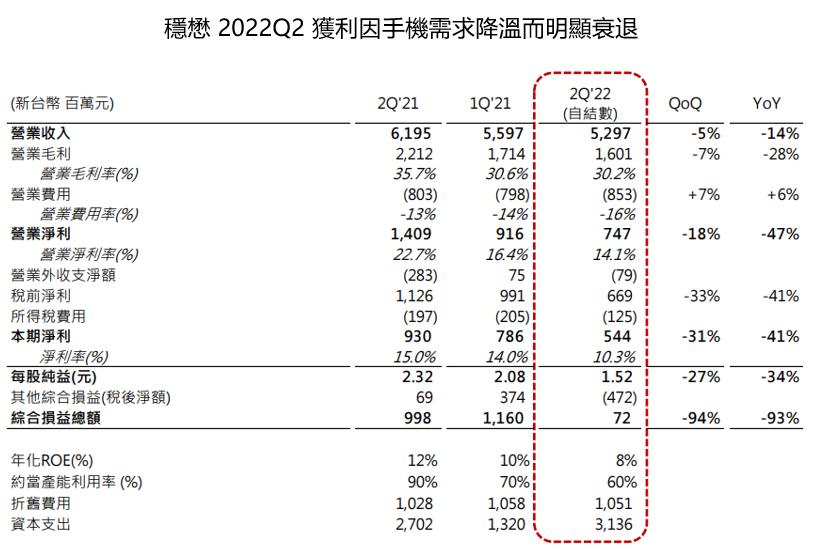

1. 2022Q2 財務:營收為 52.9 億元,YoY-14%、QoQ-5%;毛利率因產能利用率下滑、高毛利的手機營收佔比降低,為 30.2%,YoY-5.5 ppts、QoQ-0.4 ppts。稅後淨利率為 10.3%,YoY-4.7 ppts、QoQ-3.7 ppts,EPS 為 1.52 元,YoY-0.8 元、QoQ-0.56 元,整體營運因手機 PA 需求減少明顯衰退。

Source:穩懋

Source:穩懋

2. 2022Q3 財測: 手機將持續衰退,預估營收將 QoQ-24~26%,且因產能利用率持續下滑,毛利率估計將衰退至 21~23%,Q3 通常為公司旺季,這次大幅的衰退反映了手機產業去庫存情況嚴重。

結論及成長潛力

從公司給出衰退的 Q3 財測看,可確定手機產業正面臨嚴重去庫存階段,且預估在終端新機沒有殺手級應用出現前

閱讀進度