0%

2022 年的股市在通膨、戰爭、疫情等多重因素下下跌,近期可看到如蘋果、Meta、微軟等多家公司為了信心喊話,相繼宣布進行股票回購,什麼是股票回購?對投資人的意義又有哪些?看完這篇報告,你將瞭解:

1. 什麼是股票回購?

2. 股票回購 vs 現金股利,兩者誰更好?

3. 以蘋果為例,股票回購有哪些意義?

股票回購,是公司將盈餘回饋給股東的方法之一

一般來說,依照企業的成長速度,大致可分為成長型公司和成熟型公司。成長型公司例如科技業、軟體服務業,因產業仍屬高速成長,公司需更多資金發展,大多會將賺來的錢再投資,而不傾向發還給股東。

成熟型公司如傳產、金融業,則因產業週期已趨成熟,本業穩健獲利但也沒有新成長動能,因此就會傾向將盈餘發還給股東。

而回饋股東的主要方式則有兩種,一種是大家熟知的現金股利(Cash Dividends),第二種則是股票回購(Shares Repurchase)。

♦ 富果推薦延伸閱讀

股票回購白話來說,就是公司透過公開市場,以市價買回自家的股票(有時也會以固定價格或和特定股東購買),因為流通股份減少使原有股東的持股占比增加(餅一樣大,但分餅的人變少了),因此將更受益於公司的成長。

在理想情況下,兩者對股東權益影響相同,但對公司則有不同影響

先說結論,在不考慮稅賦、股利再投資、且股東對於拿到現金或股價上漲的效用相同下,發現金股利或是股票回購對股東的股東權益是相同的,只是前者是真的收到現金,拿的是股利所得(Dividends Gain),後者則是享受股價的上漲,拿的是資本利得(Capital Gain)。

這麼說有點抽象,讓我們直接從資產負債表的影響來看。

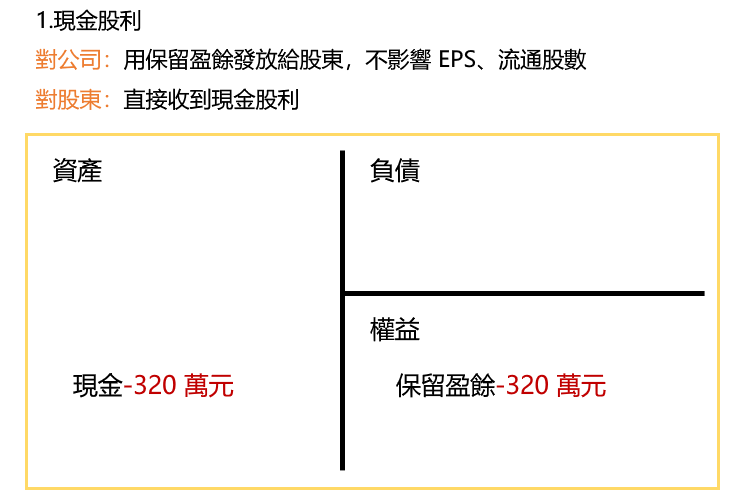

情況 1:現金股利

發放現金股利的話,企業資產項目的現金會減少,而權益項目的保留盈餘也會同等減少(如果是以資本公積配股,則減少的是資本公積)。

舉個例子,有一家 A 公司目前股價為 160 元,近一年的 EPS 為 8 元,流通在外股數為 100 萬股,計算出本益比為 20 倍。

公司宣布今年每股發放 3.2 元,總計 320 萬元的現金股利,那麼表上的資產、保留盈餘會各減少 320 萬元以符合會計恆等式(複習一下,資產 = 負債 + 權益),其他像 EPS、流通股數則不會改變。而股東們則收到合計 320 萬元的現金股利。

Source:富果研究部

Source:富果研究部

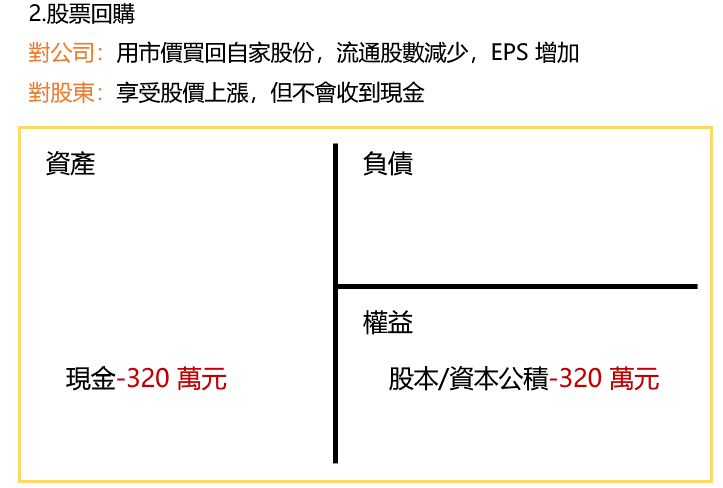

情況 2:股票回購

股票回購則是公司在市場上買回自家股票,股東們雖然不會直接收到現金,但因為公司的流通在外股數變少了,將直接提高公司的每股盈餘(EPS) 。

而股價的決定公式可簡單看成:股價 = 本益比(P/E Ratio)X EPS,因此 EPS 上升,本益比不變的情況下,股價也將等比例上漲。

舉個例子來說,假設 A 公司改將 320 萬元預算用於股票回購,那麼共可買入 2 萬股的股份(320 萬元 / 160 元股價),相當是買回 2% 的股份(2 萬股 / 100 萬股)。

那麼回購完後 A 公司流通在外股數將會變為 98 萬股(100 萬 - 2 萬),EPS 則提高到 800 萬稅後淨利 / 98 萬流通股數 = 8.16 元,在本益比維持 20 倍的情況下,A 公司股價預期將上漲至 8.16*20=163.2 元,等於每股多賺了 3.2 元(新股價 163.2 元 - 舊股價 160 元),對全體股東來說,賺到的錢則是上漲的 3.2 元 * 流通股數 100 萬股 = 320 萬元,與發放現金股利的金額是一樣的。

對資產負債表的影響,則是現金減少 320 萬元,而股本/資本公積也同步減少 320 萬元(通常股票買回後會註銷)。

Source:富果研究部

Source:富果研究部

股票回購 vs 現金股利,因各國法規不同而異

從上面的推導就可看出,股票回購和現金股利對股東的效益是一樣的,但那是建立在沒有政府課稅的理想世界下,實際上每個國家的稅賦、法規、薪酬結構都不同,將影響公司的選擇。

以股票回購行之有年的美國來說,因為現金股利要課 0~20% 的稅(對美國人來說),而回購則不需課稅,僅在股東賣出時要課資本利得稅,加上美國對於回購相關的法規完善,因此越來越多公司傾向選擇股票回購,而美國公司的回購總金額也在過去十年明顯成長。

Source:Goldman Sachs, Bloomberg, Brinyi Associates, 富果研究部

反之,台灣則因股利稅率較低,通常是合併報稅,若是機構法人還有股利免稅優惠,因此綜合的股利稅率較美國低。還有加上回購法案相對較不完善以及較為保守的民風,台灣的投資人更鍾愛能入袋為安的現金股利,例如台股 2021 年現金股利殖利率高達 4.2% 冠居全球,對比美國則只有 2% 左右。

另一個原因則跟薪酬結構有關,美國公司高階經營層的薪酬結構大多是以認股權(ESOP)為主,現金佔薪水比例並不高,因此公司經營層就會更偏好股價回購政策。

股票回購也有公司認為自家股價被低估的意義

股票回購除了被用來回饋股東外,也有向市場釋放信號的作用。

因為回購是從公開市場購買,公司買的價格和市場上投資人們的價格是一樣的,因此買太高也會住套房。而最瞭解自己有幾斤兩重的肯定是公司本人,如果公司願意大手筆回購,某種程度代表公司認為目前自家股價已屬合理或甚至被低估。

因此當市場暴跌時,常可看到公司宣布回購,例如前陣子股市暴跌,蘋果、微軟、阿里巴巴、騰訊等企業都相繼宣布大筆的回購金額,但須留意公司宣布後是否真的有執行回購,或僅是開空頭支票。

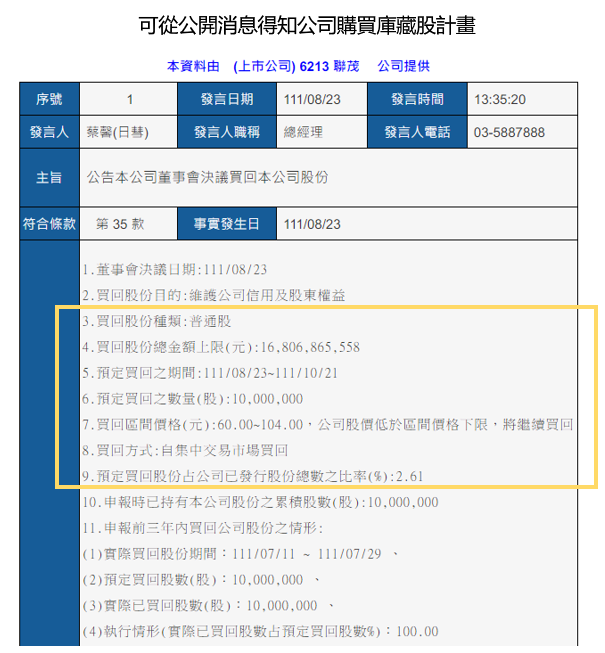

這種方法在台灣則稱為庫藏股,投資人可以透過富果的重大訊息卡片查看公司是否有回購計畫、預定的回購價格、預計購回股數,以及回購執行的比例,作為投資的評估參考。

Source:公開資訊觀測站

Source:公開資訊觀測站

♦ 實例探討:蘋果股價過去幾年在穩健的本業獲利、規律的回購政策帶動下漲幅明顯

最後來探討的問題是,回購比例較高的公司,長期平均股價表現是否能打敗大盤?我們可以用 S&P 500 回購指數(S&P 500 Buyback Index,成分股為最近一年回購比例最高的 100 支股票),可看到在過去十年,大部分時間的績效確實比 S&P 500 指數好。

Source:S&P 500、富果研究部

Source:S&P 500、富果研究部

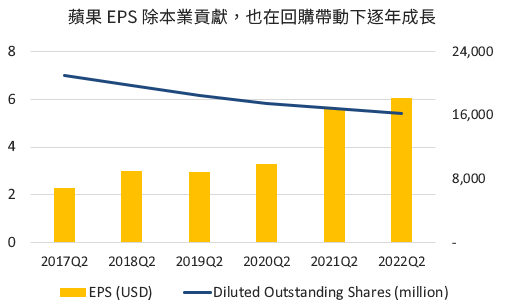

再舉美股的回購王蘋果的例子來看,蘋果過去五年(2017Q2~2022Q2)的累計回購金額達到 3,670 億元美金,而流通在外稀釋後股數則由 209 億股減少至 163 億股,共縮減約 22%,這意味隨著總股數變少,原本在 2017 年只有 10% 蘋果股權的投資者什麼都不用做,在 2022 年就增加至 12.8%。

且因蘋果本身業務也還在成長,過去 5 年稅後淨利 CAGR 為 16.4%,但因回購效應,5 年EPS 的 CAGR 高達 23.6%,反映在公司股價,5 年漲幅的 CAGR 高達 31.4%。代表若公司本業穩健成長,搭配適當穩定的回購計畫,長期將給股東帶來可觀的收穫。

Source:FinanceCharts、富果研究部

Source:FinanceCharts、富果研究部

此外,蘋果目前帳上約當現金和長期投資的總金額達 1,792 億美元,且自由現金流也逐年成長,2021 財年自由現金流為 920 億美元,充足的現金流將有能力推動未來更多的回購計畫。

結論

股票回購作為公司回饋股東的方式之一,雖然在台灣因稅率及法規等因素較不盛行,在美股市場卻越來越風行。投資人若未來投資海外股市,除了看現金股利外,也要把股票回購的影響考慮進去才會更全面。

而回購也可作為公司對自身信心的衡量指標之一,未來若再面臨股市不理性的下跌,並觀察到公司宣布一次性的回購或庫藏股計畫,將可作為評估公司投資價值的參考之一。

最後,股市是個正和市場,不論是現金股利或股票回購,只要長期投資一家能穩定獲利,並樂於分享盈餘給股東的好公司,從蘋果的例子看,長期累積將帶來可觀的回報。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 1)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。