0%

Tesla(Nasdaq:TSLA)於 2025 年 10 月 22 日召開 FY2025Q3 電話會議,公布了一份充滿矛盾訊號的財報。儘管營收與交車量雙雙創下歷史新高,但每股盈餘(EPS)未達預期,且利潤率較去年同期大幅下滑,引發市場對其核心汽車業務健康狀況的深度擔憂。

電話會議上,Elon Musk 一如既往地描繪了關於 FSD 全自動駕駛、Robotaxi 和 Optimus 機器人的宏偉藍圖,試圖將焦點從眼前的挑戰轉向遙遠的未來。以下為市場核心觀點更新

市場核心觀點

- Tesla FY2025Q3 營收創高然獲利未達標,利潤率壓力加劇引發市場擔憂

- Q3 Tesla 交車量受惠補助到期呈虛胖,Q4 需求逆風與價格戰陰影浮現

- 核心汽車業務增長乏力且利潤下滑,未來敘事高度依賴 FSD 與 Optimus

- 能源業務成唯一穩定亮點,然規模尚不足以支撐 Tesla 巨額市值

- Elon Musk 強調擴產決心並畫下宏偉藍圖,惟執行風險與高估值壓力並存

Tesla FY2025Q3 營收創高然獲利未達標,利潤率壓力加劇引發市場擔憂

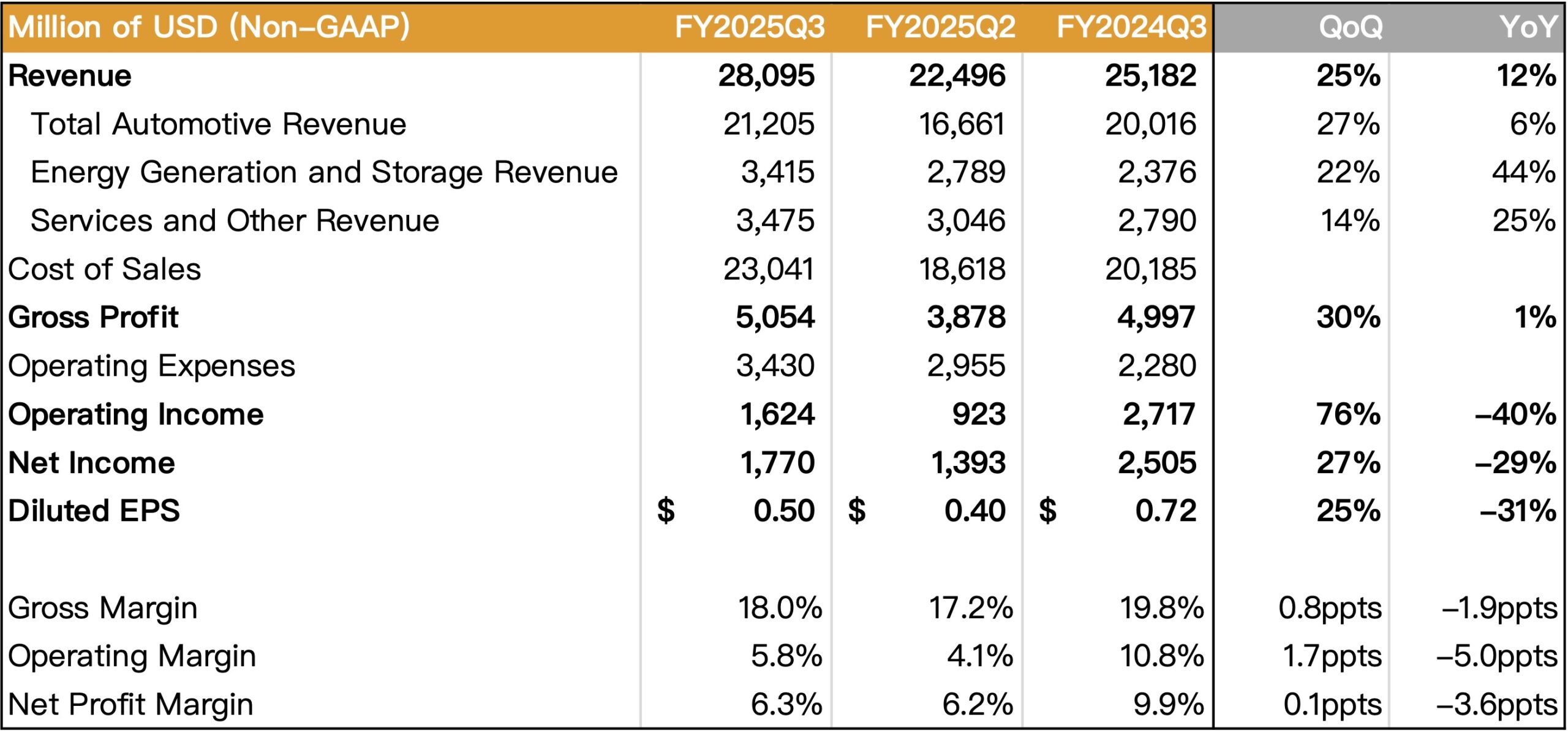

Tesla Q3 總營收達 281 億美元,年增 12%,超越市場預期,主要受惠於創紀錄的 49.7 萬輛汽車交車量。然而,Non-GAAP EPS 僅為 0.50 美元,低於市場預期的 0.56 美元。

更令市場擔憂的是利潤率的急劇下滑。GAAP 營業利潤率僅為 5.8%,較去年同期的 10.8% 幾乎腰斬。GAAP 淨利潤更是年減 37%。儘管管理層提到原物料成本下降帶來正面影響,但顯然不足以抵銷降價、不利的產品組合(高價的 S/X 車型產銷下滑 )、關稅衝擊(CFO 提到 Q3 影響超過 4 億美元 )以及高額的營運費用(包括重組費用 2.38 億美元 )等多重壓力。

雖然公司 Q3 產生了創紀錄的近 40 億美元自由現金流,且手握 416 億美元現金,資產負債表依然強健,但核心獲利能力的惡化趨勢是無法忽視的警訊。

Source:Tesla、富果研究部

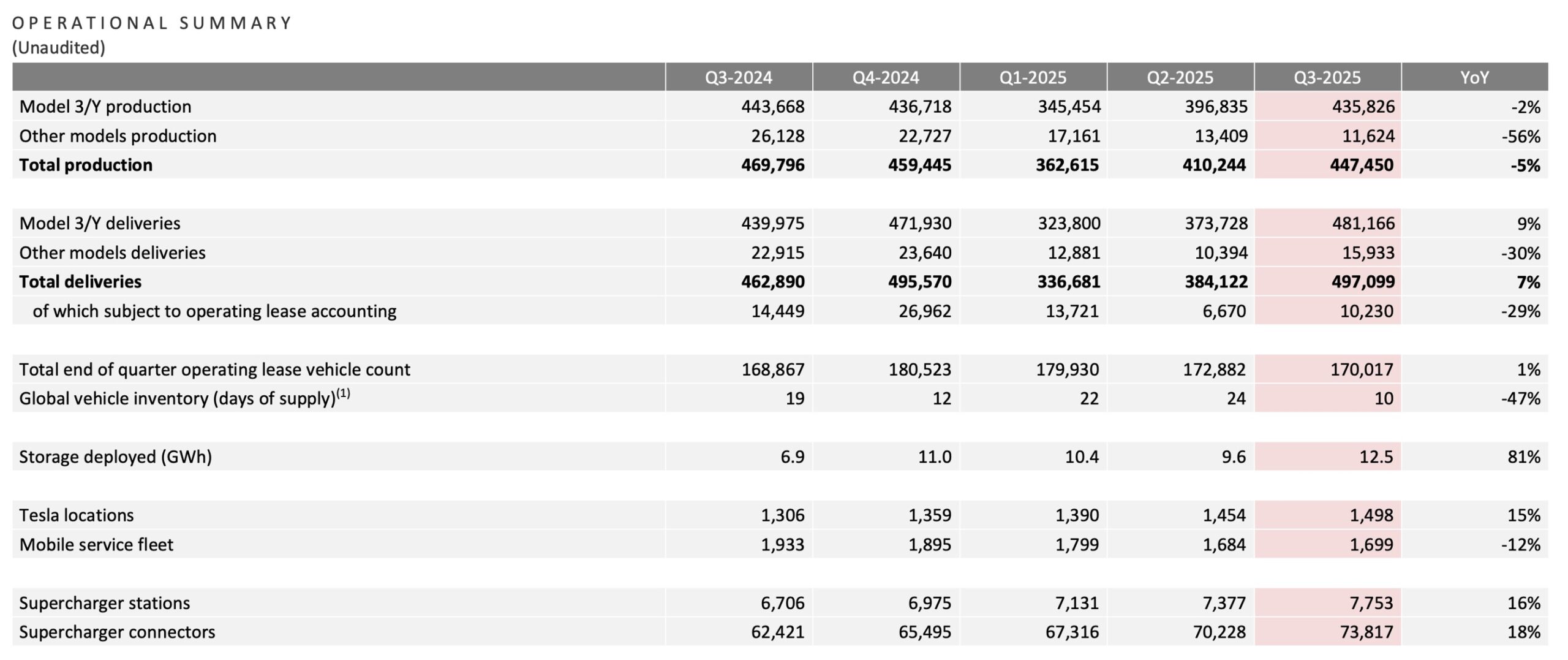

Q3 Tesla 交車量受惠補助到期呈虛胖,Q4 需求逆風與價格戰陰影浮現

Q3 創紀錄的交車量,很大程度上是受美國聯邦電動車稅收抵免政策於 9 月底到期的拉動效應影響。許多分析師認為,這等於是提前預支了未來的需求,為 Q4 乃至 2026 年初的銷售前景蒙上陰影。

為了應對補助取消後的潛在需求下滑,Tesla 已在 10 月初推出價格更低的 Model 3 和 Model Y 標準版。然而,這些「閹割版」車型是否足以刺激需求,以及是否會進一步侵蝕本已承壓的利潤率,仍是未知數。Musk 在電話會議上也坦承,未來可能會有「幾個艱難的季度」(a few rough quarters)。此外,持續存在的激烈市場競爭(尤其來自中國品牌 )也可能迫使 Tesla 採取更激進的價格策略。

同時,另一個過去重要的利潤來源——監管信用額度(Regulatory Credits)收入(註),在 Q3 大幅年減 44% 至 4.17 億美元。更糟的是,美國新通過的預算立法取消了未能達到零排放標準的車廠的罰款,這可能導致其他車廠購買 Tesla 碳權的需求銳減,進一步衝擊 Tesla 的盈利。

註:監管信用額度(Regulatory Credits)是政府為鼓勵零排放車輛生產而設立的機制。電動車製造商(如 Tesla)因僅生產零排放車輛而產生多餘的額度,可將其出售給未能達到排放標準、面臨罰款的傳統汽車製造商,從而產生高利潤收入。

核心汽車業務增長乏力且利潤下滑,未來敘事高度依賴 FSD 與 Optimus

從 Q3 的數據來看,Tesla 的核心汽車業務正面臨瓶頸。Model 3/Y 佔據了絕大多數的產銷量,而高價的 Model S/X 產量年減 56%、交車量年減 30%,Cybertruck 仍未大規模放量。在缺乏短期內能顯著貢獻銷量的新車型情況下,汽車業務的增長動能堪憂。

Source:Tesla

面對核心業務的挑戰,Elon Musk 將公司的未來敘事重心完全轉向了更具想像空間的 AI 相關領域:

- FSD 全自動駕駛與 Robotaxi:Musk 強調 Tesla 在「真實世界 AI」領域的領導地位,並對實現「無監督 FSD」充滿信心,甚至表示這將促使他「盡快擴大產能」。他預計年底前在奧斯汀部分地區實現無安全駕駛員的 Robotaxi 運營,並擴展到 8-10 個都會區。即將量產的 Cybercab(無方向盤和踏板 )被視為 Robotaxi 規模化的關鍵。

- Optimus 人形機器人:Musk 稱其有潛力成為「史上最偉大的產品」。他預計在 2026 年 Q1 展示 Optimus V3,其逼真程度將令人難以置信。他甚至描繪了一個由機器人實現「可持續富足」(sustainable abundance)、消除貧困的未來。儘管承認製造(尤其是靈巧的手部 )和建立供應鏈是巨大挑戰,但他計劃在明年底開始以年產百萬台為目標的產線。

- AI 晶片(AI5):Musk 投入大量精力參與設計,宣稱其性能可能比 AI4 提升 40 倍,且能效和成本效益可能分別提升 2-3 倍和 10 倍。計劃由台積電和三星在美國同時生產,目標是實現「過剩供應」,多餘晶片可用於 Tesla 自己的數據中心。

然而,這些宏偉藍圖的實現時間表充滿不確定性,且面臨巨大的技術和執行風險。市場對於 Musk 多年來在 FSD 時間表上的跳票記憶猶新,對 Optimus 的商業化前景也普遍持懷疑態度。

能源業務成唯一穩定亮點,然規模尚不足以支撐 Tesla 巨額市值

相較於汽車業務的波動和未來 AI 願景的不確定性,Tesla 的能源儲存業務在 Q3 表現突出,成為財報中少數的明確亮點。

- 儲能部署量達到創紀錄的 12.5 GWh,年增 81%。

- 能源業務營收年增 44%,達到 34 億美元。

- 能源業務毛利潤達到創紀錄的 11 億美元,毛利率顯著提升。

- 推出了下一代工業儲能產品 Megablock,並計劃於 2026 年在休斯頓 Megafactory 開始生產 Megapack 3,年產能可達 50 GWh。

- 在美國推出新的太陽能+Powerwall 租賃方案以刺激住宅需求。

儘管能源業務增長迅速且利潤率良好,但其營收規模(約佔總營收 12% )相較於汽車業務仍小得多,短期內難以成為支撐 Tesla 龐大市值的核心支柱。

Elon Musk 強調擴產決心並畫下宏偉藍圖,惟執行風險與高估值壓力並存

綜合來看,Tesla Q3 財報揭示了公司正處於一個關鍵的轉型期。核心的電動車業務面臨需求放緩、競爭加劇和利潤壓力增大的困境。為了支撐其高達 1.4 兆美元的市值,公司必須成功兌現 FSD/Robotaxi 和 Optimus 機器人這兩個極具顛覆性但高度不確定的未來願景。

Musk 在電話會議上展現了堅定的擴產決心,並試圖用 AI 和機器人的宏大敘事來提振信心。然而,市場對其執行能力和時間表的疑慮並未消除。高昂的估值本身就蘊含著巨大風險,任何執行上的延遲或技術瓶頸都可能引發劇烈的股價修正。此外,Musk 提出的巨額薪酬方案及其對公司控制權的要求,也為公司治理帶來了新的不確定性。

總結而言,Tesla 的 Q3 財報喜憂參半。雖然營收和能源業務表現尚可,但核心汽車業務的盈利能力惡化和短期需求逆風是迫在眉睫的挑戰。投資者面對的是一個艱難的抉擇:是相信 Musk 能夠再次創造奇蹟,將 FSD 和 Optimus 的夢想變為現實,還是更關注眼前汽車業務的基本面壓力與極高的估值風險 ?這次電話會議似乎加劇了後者的擔憂。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- Tesla, Inc. (TSLA) Q3 2025 Earnings Call Transcript

- Tesla Q3: The Storm Investors Don't See (NASDAQ: TSLA)

- Tesla Stock Deserves To Fall Further (NASDAQ: TSLA)

- Tesla's Earnings Miss: Its Problems Are Too Big (NASDAQ: TSLA)

- Tesla: Sell The Q3 Earnings Miss (NASDAQ: TSLA)