在 <將廢物變黃金,廢棄物處理廠鋼聯> 報告中,介紹了全台最大的廢棄物處理廠 鋼聯(市:6581),鋼聯透過將煉鋼廠產生的集塵灰處理製造成氧化鋅二次出售,創造雙向收費且兼具環保的特殊營運模式,而公司也在昨天(2021/1/18)召開了一年一度的法說會,更新了 2021 年的營運展望及動能,看完這篇文章,你將了以解以下幾件事:

- 2021 年 LME 鋅價展望

- 鋼聯氧化鋅、集塵灰、污染土壤營運概況及展望

- 子公司台鋼是否能扮演鋼聯的下一個主要成長動能?

- 鋼聯 2021 年的營運成長潛力

隨疫情趨緩使相關需求回溫,預計 2021 年國際鋅價將較去年上漲

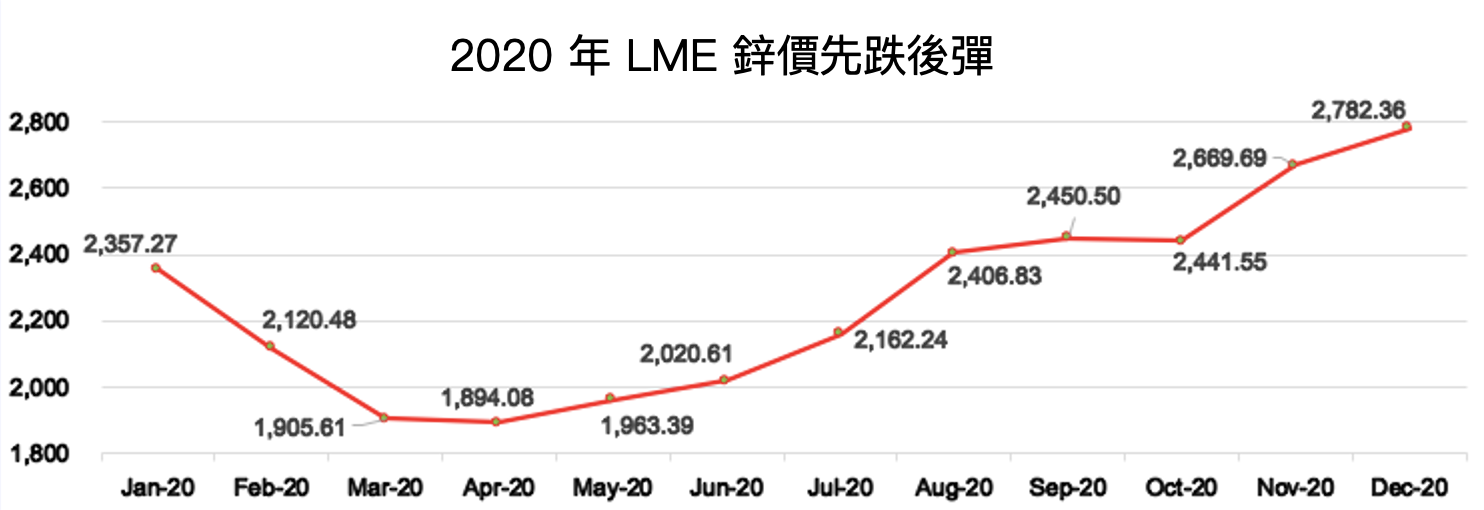

2020 上半年在疫情導致房市、車市等相關需求大幅衰退以及鋅庫存增加等負面影響下, LME 鋅價一路下跌至 2,000 美元以下,不過下半年在中國疫情被快速控制、及歐美等國重啟部分經濟活動的刺激下,LME 鋅價也開始持續反彈,2020 年底至今也維持在 2,700 美元/噸左右的價位。但整體來說,2020 年平均鋅價為 2,265 美元,仍較 2019 年衰退了 11%。

展望 2021 年,隨著疫情逐漸被控制,全球的車市、房市及基礎建設等需求將進一步加速回溫,而供給面在疫情導致鋅礦開採速度減緩的情況下,預期 2021 年的平均鋅價將會高於 2020 年。

註:鋼聯有約 60-70% 的營收皆來自於氧化鋅的銷售,因此國際鋅價將直接影響鋼聯的營收

Source:公司法說會

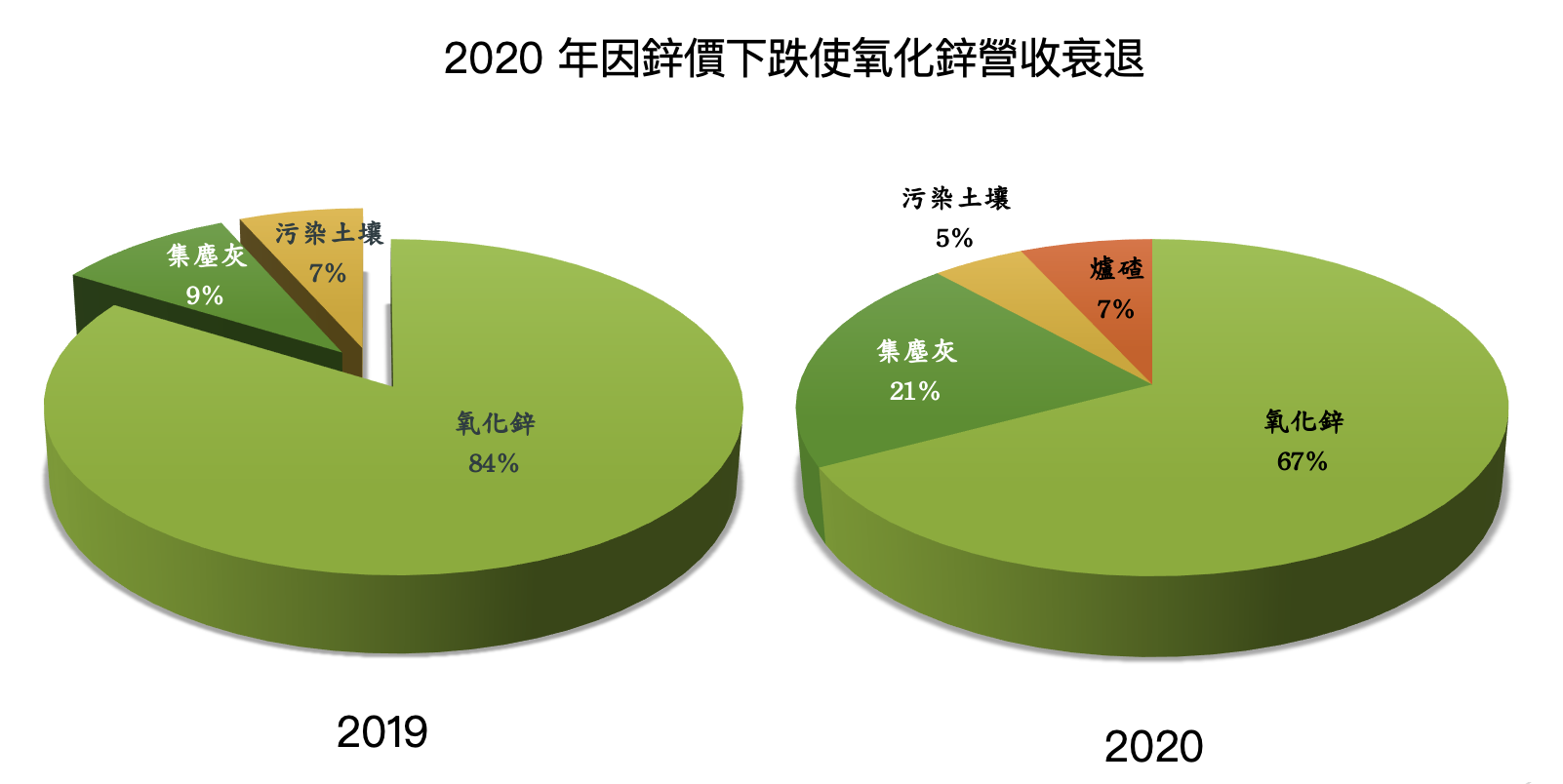

2020 年國際鋅價下跌,然在廢棄物處理業務成長下,鋼聯營收僅小幅衰退

鋼聯 2020 年的總營收為 16.2 億元新台幣(以下幣別沒特別註解皆為新台幣),YoY-1.72%。營收佔比中,氧化鋅因國際鋅價下跌使佔比減少至 67%(2019 年為 84%),集塵灰因處理費調漲而佔比增加至 21%(2019 年為 9%),污染土壤維持 5% ,而 100% 持股的子公司台鋼也於 2020 年開始貢獻營收,佔比達 7%。

以下就分別以氧化鋅、集塵灰、污染土壤以及爐渣四項業務來回顧及分析鋼聯 2020 年的營運及 2021 年的展望。

Source:公司法說會

Source:公司法說會

2021 年在新業務挹注下集塵灰及廢棄物處理量有望增加

鋼聯 2020 年的集塵灰處理量為 14.7 萬噸,較 2019 年的 14.4 萬噸增加了約 2.1%,其中約 95% 來自東鋼、豐興等煉鋼廠、5% 來自各棄置場(新豐、大肚溪口,棄置場是一次性且不收費的公益個案)。

ASP 部分,為因應 2020 年國際鋅價下跌,鋼聯在 2020/4 月分別將集塵灰及污染土壤處理費從原本每噸 1,500 元、6,000 元調漲至 4,500 元、7,000 元。因此 2020 年集塵灰處理費的 ASP 也 YoY+113% 倍增至 2,456 元/噸。

不過公司的集塵灰處理費定價與國際鋅價連動,只要鋅價跌破 2,700 美元就依比例調漲處理費,高於 2,700 美元則收取最低費用 1,500 元。而目前國際鋅價已高於 2,700 美元,且預計有望維持,因此展望 2021 年,預計集塵灰 ASP 將較 2020 年低,主要成長動能將來自處理量的增加以及高單價新業務的收受。

處理量部分,隨著房市、基建帶動鋼鐵的需求增加,目前國際鋼價也持續上漲,因此預期 2021 年來至煉鋼廠的集塵灰數量將有望比 2020 年微幅上升。

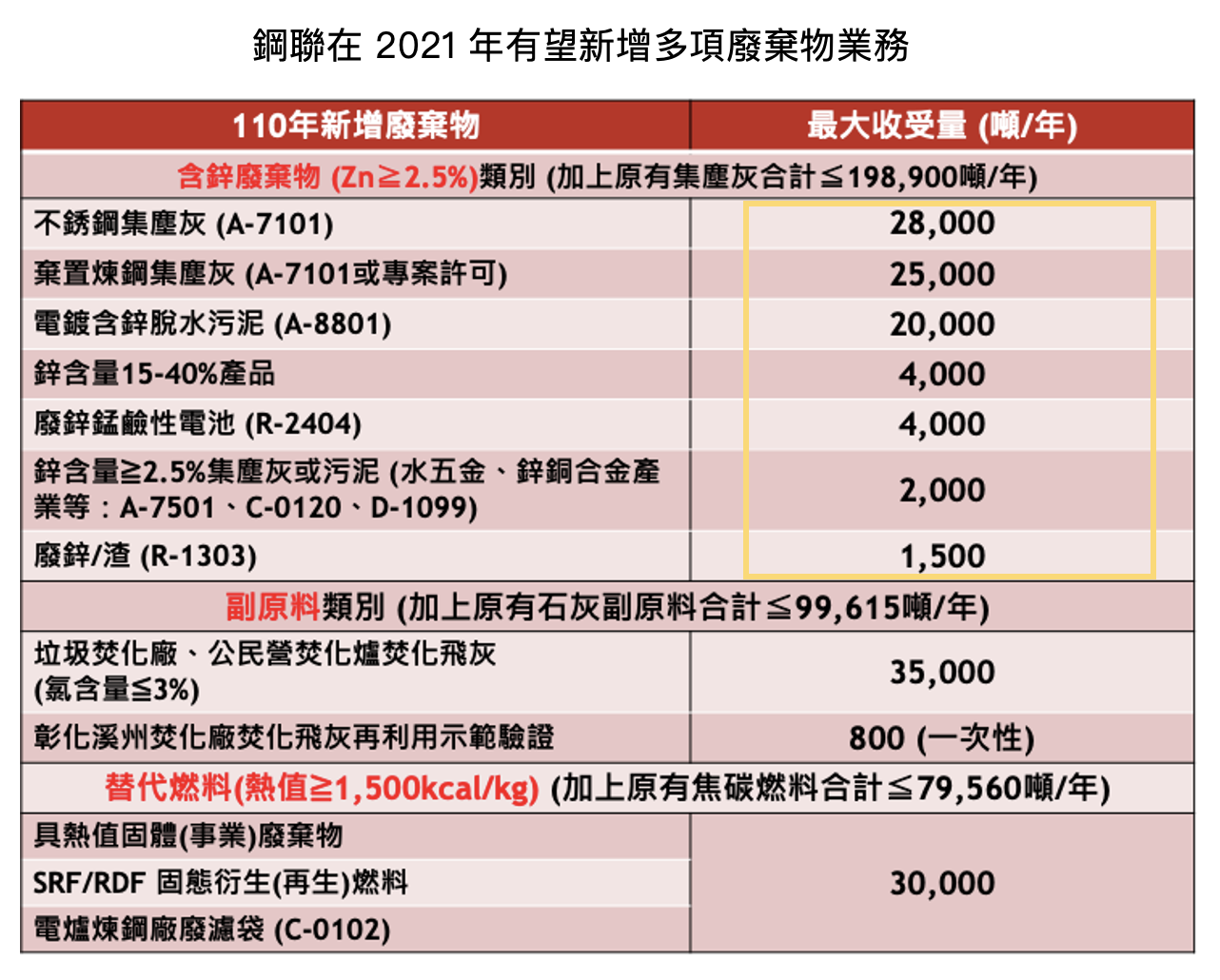

新業務部分,鋼聯在 2020 年順利通過 12 項新增廢棄物處理的環評,並有望在 2021 年陸續貢獻營收。其中值得注意的是這次將有望增加約 8 萬噸的含鋅廢物,除了可以拉升鋼聯的產能利用率外(目前鋼聯集塵灰最大處理量約為 19.8 萬噸,產能利用率約為 74%),更重要的是可以增加其營運主力:氧化鋅的產量。

此外,根據鋼聯表示,新增加的集塵灰、廢棄物的 ASP 都將比煉鋼廠的集塵灰高。(約 6,000-7,500 元/噸),因此集塵灰業務在煉鋼廠集塵灰 ASP 下降與高單價新業務放量的互相抵銷下,預計仍會比 2020 年小幅成長或持平。

Source:公司法說會

Source:公司法說會

氧化鋅:隨著鋅價回彈及新客戶挹注,價量齊揚將帶動 2021 年營收明顯成長

鋼聯 2020 年的氧化鋅產量為 51,996 噸、銷售量為 52,472 噸,僅較 2019 年分別衰退 3%、4%,整體差異不大,銷售量高於產量主要因氧化鋅價格較開採鋅礦低,因此過去幾年一直都供不應求,然而因國內煉鋼廠每年產生的集塵灰有限,因此鋼聯過往一直無法拉高氧化鋅的產能。

以產銷地區來看,2020 年氧化鋅營運分佈為日本 51%、比利時 29%、波蘭 9%、台灣 7%、泰國 4%,亞洲地區因受疫情影響較小,合計佔比從 2019 年的 54% 提升至 62%。

價格部分,受到國際鋅價下跌、鍊鋅廠加工費上漲(上漲約 22.3% YoY)、及美元兌新台幣貶值(約貶值 4.4%)三重負面因素影響,鋼聯 2020 年氧化鋅的 ASP 僅為 20,776 元/噸,較 2019 年 25,396 元衰退約 18%。也使鋼聯整體 2020 年氧化鋅營收年率退 21.9%。

但展望 2021 年,預計國際鋅價在建築及車市需求回溫下,將高於 2020 年的均價 2,265 美元,另公司預期冶煉廠的加工費將與 2020 年持平,不會再漲價,因此預期公司氧化鋅的 ASP 將有望較去年明顯成長。

銷售量部分,鋼聯每年都會向煉鋼廠詢問預計的集塵灰產量,藉以推估公司的預期氧化鋅產量,而目前 2021 年的氧化鋅產能皆已被現有客戶包下,仍然供不應求。

不過,前面提到鋼聯在 2021 年有望新增約 8 萬噸的含鋅廢棄物處理量,若順利則有望大幅增加氧化鋅的產量。若以 2.5% 含鋅量及鋼聯氧化鋅 ASP 計算,約可貢獻 4,800 萬營收。(ASP 部分可參考 <將廢物變黃金,廢棄物處理廠鋼聯> 報告)

因此公司也積極開拓新客戶,其中美國最大的冶煉廠 AZR 近期也開始與鋼聯展開合作,目前已在試用階段,若成功合作則有望成為鋼聯打入美國市場的重要關鍵, 並貢獻公司顯著的獲利。

污染土壤預計將與 2020 年持平

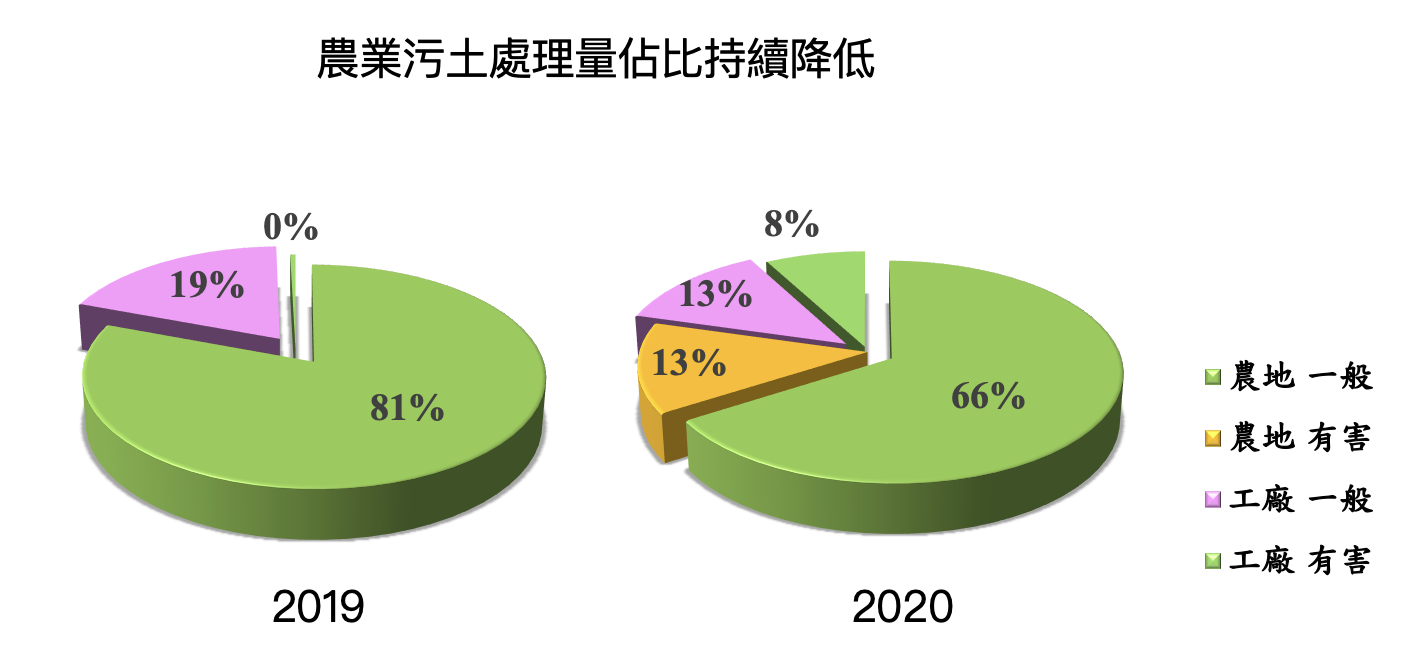

鋼聯污染土壤業務主要分為處理費較低的農地污土及較高的工廠污土,佔比分別為農地 74%、工廠 26%。2020 年的處理量僅為 12,776 噸,YoY-41.0%,主要由於農地污土的處理量下滑。

Source:公司法說會

ASP 方面,2020 年農地污土 ASP 為 6,014 元,YoY+33.1%、工廠污土為 9,217 元,YoY+27.0%,整體 ASP 則為 6,481 元/噸,YoY+27.0%,主要受惠於處理費調漲以及 ASP 較低的農地佔比降低。

展望 2021 年,預估農地污土由於政府整治經費不足,處理量仍將持續下滑,不過因 ASP 較低預計不會造成太大影響。而工廠污土處理量則預計將增加,且將持續接洽高單價的案子,預期 2021 年整體污土營收將與 2020 年持平。

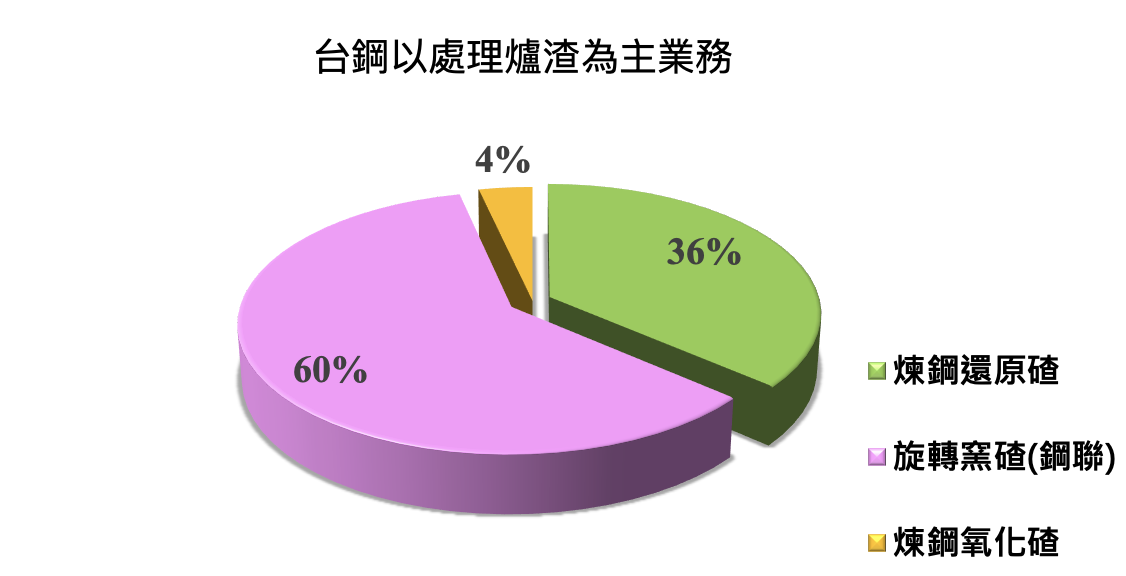

子公司台鋼將於 2021 年產能全開,預計成為鋼聯新成長動能

鋼聯 100% 持有之子公司台鋼於 2020 年貢獻集團約 7% 之總營收,其主要業務為爐渣處理,其中依佔比高低分為鋼聯本身產生的旋轉窯渣(60%)、煉鋼廠還原渣(36%)以及煉鋼廠氧化渣(4%),合計 2020 年處理量為 16.4 萬噸。

Source:公司法說會

Source:公司法說會

處理費部分依高低分別為煉鋼廠還原渣 2,281 元/噸、氧化渣 950 元/噸、鋼聯旋轉窯渣 650 元/噸。其中鋼聯過往的旋轉窯渣都是付費委外處理,但現在直接交給台鋼處理,處理費則變成台鋼的營收,最後認列合併報表時會抵銷成本的影響,因此有助於拉升鋼聯的整體毛利,單以 2020 年看,台鋼就向鋼聯收了約 6,400 萬元的處理費,約可抵銷鋼聯 7% 的營業成本。

展望 2021 年,台鋼新增的兩條產線已正式投產,預計可增加約 30% 總產能,另外也在 2020/12 正式投產兩座預拌混凝土廠,可將處理完的爐渣再製成如低強度管溝回填爐碴混凝土、非構造爐碴混凝土等產品售出,並配合水泥板、紅磚等下游客戶合作開發可摻雜的細粉原料,增加二次營收。不過由於混凝土的產品特性,預計短期銷售將僅就近以彰化工廠的周圍的客戶為主,且量也不會太大,因此短期營運主力仍以爐渣處理為主。

隨著爐渣及混凝土新產線的開出,2021 年將會是台鋼完整營運的一年,並預計將有望在今年轉虧為盈。

結論與成長潛力

閱讀進度