在 <將廢物變黃金,廢棄物處理廠鋼聯> 報告中,介紹了全台最大的廢棄物處理廠鋼聯(市:6581),鋼聯透過將煉鋼廠產生的集塵灰處理製造成氧化鋅二次出售,創造雙向收費且兼具環保的特殊營運模式,公司在昨天(2022/1/18)召開法說會,更新了 2022 年的營運展望及動能,看完這篇文章,你將了以解以下幾件事:

1. 2022 年國際鋅價展望

2. 鋼聯氧化鋅、集塵灰、污染土壤、台鋼、廢棄物營運概況及展望

3. 鋼聯 2022 年營運及成長潛力

2021 年鋅價受惠於房市、減產等因素上漲,預計 2022 年仍將持續上漲

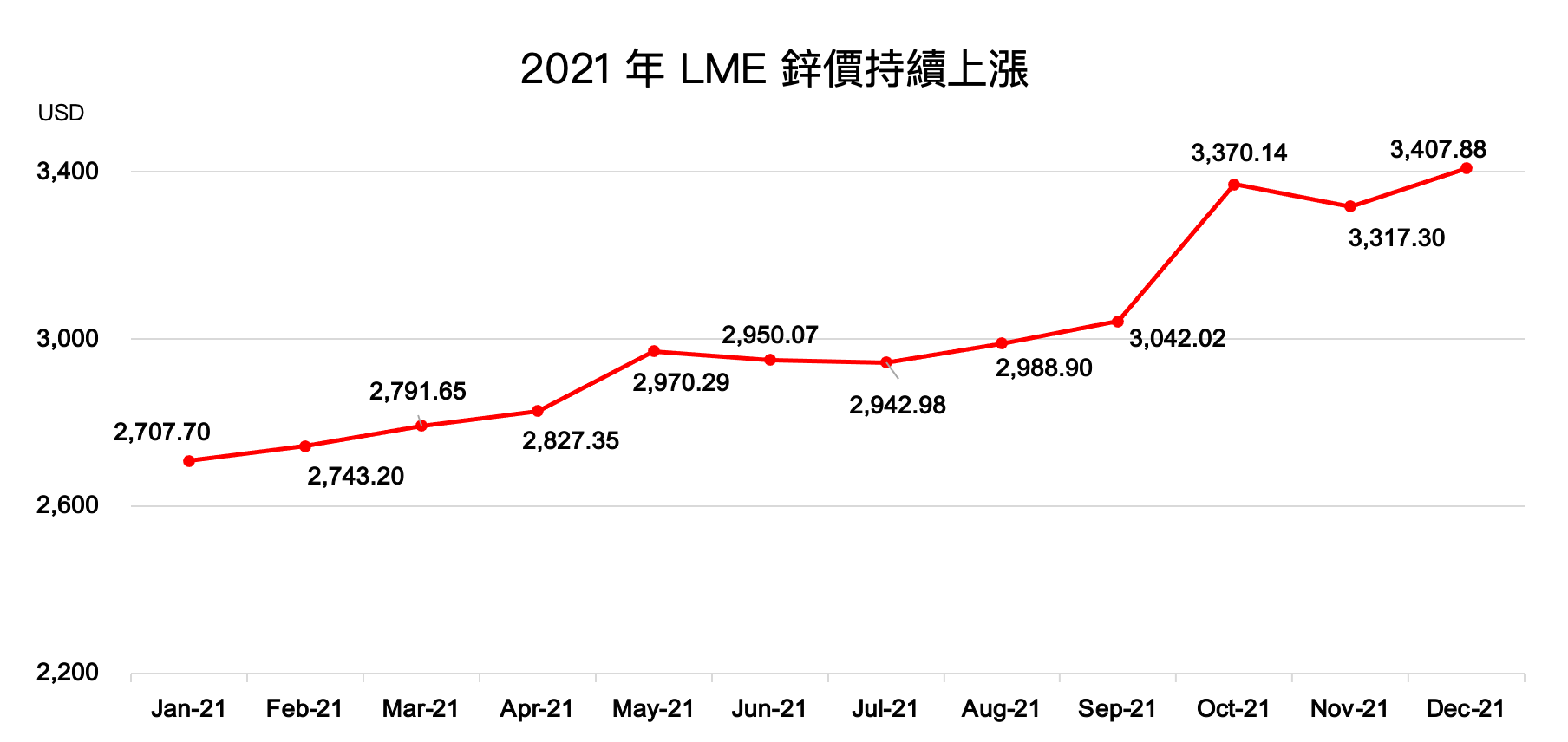

LME 鋅價自 2020 年中落底後便一路上漲,從最低的 2,000 美元/噸以下已漲至目前的 3,500 美元/噸,由於鋅的最大終端應用為房市及汽車,因此去年在兩者需求回溫下,帶動鋅價上漲。

此外,兩大煉鋅地區包含中國和歐洲都因疫情、環保因素下令煉鋅廠減產,例如歐洲最大煉鋅廠 Nyrstar 就在 2021 年宣布減產,進一步減少供給。在以上因素影響下,2021 年平均鋅價達 3,005 美元,YoY+33%,有明顯的上漲。

展望 2022 年,鋼聯總經理方彥斌博士認為在全球車市、房市及基礎建設等需求增加,且中國、歐洲將持續減產下,預期 2022 年的平均鋅價將高於 2021 年,為 3,200~3,300 美元,而鋅價上漲也將推升鋼聯的營運成長。

Source:公司法說會

Source:公司法說會

2021 年國際鋅價雖上漲,但因塞港遞延出貨使營收成長不如預期

鋼聯 2021 年的總營收為 18.5 億元新台幣(以下幣別沒特別註解皆為新台幣),YoY+14%;毛利率為 54.6%、稅前淨利率為 39.1%。營收佔比中,氧化鋅因國際鋅價上漲使佔比增加至 84%(2020 年為 67%),集塵灰處理費因隨鋅價上漲調降而減少至 4%(2020 年為 21%),污染土壤 2%(2020 年為 5%),而 100% 持股的子公司台鋼的業務爐渣佔 9%、混凝土佔 1%(台鋼 2020 年營收占比為 7%)。

以下就分別以氧化鋅、集塵灰、污染土壤以及台鋼四項業務來回顧及分析鋼聯 2021 年的營運及 2022 年的展望。

氧化鋅:隨鋅價成長及新客戶挹注,價量齊揚將帶動 2022 年營收明顯成長

鋼聯 2021 年的氧化鋅產量為 51,283 噸、銷售量為 50,230 噸,較 2020 年分別衰退 1%、4%,主要因公司會計準則要等產品到港才能認列,而 12 月因塞港尚有約 1,300 噸氧化鋅未認列,若換算成營收約為 4,000 萬元,佔整體營收 2%。

以產銷地區來看,2021 年氧化鋅營運分佈為日本 64%、比利時 16%、波蘭 5%、台灣 11%、泰國 4%,亞洲地區合計佔比從 2020 年的 62% 提升至 79%。

由於 2021 年全球運費因缺櫃塞港而大幅上漲,因此鋼聯為了降低貨運成本(出貨至歐洲運費為 290 美元/噸,到日本僅需 45 美元/噸),持續將歐洲訂單轉移到日本,提高亞洲的銷售佔比。而展望 2022 年,公司預估高運費將持續,因此將持續將歐洲的訂單轉移至日本以便降低成本。

價格部分,受惠國際鋅價上漲、煉鋅廠加工費下跌(下跌近 50%,加工費是鋼聯氧化鋅售價的減項),鋼聯 2021 年氧化鋅的 ASP 為 31,010 元/噸,較 2020 年 20,776 元成長 49%。

展望 2022 年,公司預計國際鋅價將持續上漲,煉鋅廠的加工費將與 2021 年持平,因此公司氧化鋅的 ASP 也將較去年明顯成長。

銷售量部分,鋼聯每年都會向上游煉鋼廠詢問預計的集塵灰產量,藉以推估公司的預期氧化鋅產量,而目前 2022 年的氧化鋅產能皆已被現有客戶包下,仍然供不應求。

2022 年在新業務挹注下集塵灰及廢棄物處理量有望增加

鋼聯 2021 年的集塵灰處理量為 14.2 萬噸,較 2020 年的 14.7 萬噸減少 3.4%,其中 99% 來自東鋼、豐興等煉鋼廠、1% 來自大肚溪口一次性的不收費公益個案。

ASP 部分,鋼聯的集塵灰處理費會隨 LME 鋅價波動反向調整。在 2021 年 LME 鋅價大漲下,鋼聯也同步調降處理費,總計 2021 年處理費均價為 540 元/噸,YoY-78%。

2022 展望部分,集塵灰雖受鋼鐵產能限制,但目前公司也有與一家不鏽鋼廠及一家工廠棄置場址洽談處理中,故預估處理量將與 2021 年持平。ASP 方面,在原物料焦炭成本上漲下,預計將於 2 月調漲處理費。

但因公司的集塵灰處理費定價與國際鋅價連動,且展望 2022 年鋅價將持續上漲,綜合考量下預計公司 2022 年集塵灰 ASP 將較 2021 年低,主要成長動能將來自高單價新業務的收受。

污染土壤預計將與 2021 年持平

鋼聯污染土壤業務主要分為處理費較低的農地污土及較高的工業污土,2021 處理量雖僅為 4,712 噸,YoY-63%,但全都是ASP(平均售價) 較高的工業土壤,整體 ASP 為 8,714 元/噸,YoY+34%。

展望 2022 年,預估處理量將為 3,700 噸,而目前有個工廠油污整治案在洽談,預計將於 Q2 執行,此部分因 ASP 較高,將較明顯貢獻公司營運。

子公司台鋼將於 2022 年產能全開,預計成為鋼聯新成長動能

鋼聯 100% 持有之子公司台鋼於 2021 年貢獻集團約 10% 之總營收,其主要業務為爐渣處理及再製的混凝土銷售,其中依佔比高低分為鋼聯本身產生的旋轉窯渣(64%)、煉鋼廠還原渣(31%)以及煉鋼廠氧化渣(5%),合計 2021 年處理量為 16.5 萬噸,YoY+0.6%。

Source:公司法說會

Source:公司法說會

處理費部分依高低分別為煉鋼廠還原渣 2,400 元/噸、氧化渣 950 元/噸、鋼聯旋轉窯渣 800 元/噸。其中鋼聯過往的旋轉窯渣都是付費委外處理,但現在直接交給台鋼處理,處理費則變成台鋼的營收,最後認列合併報表時會抵銷成本的影響,因此有助於拉升鋼聯的整體毛利,一年約可節省 8,000 萬元成本,約 7~9% 營業成本。

展望 2022 年,台鋼五條產線都已正式投產,但產能利用率目前僅有 66%。在還原渣部分,公司已將安定化膨脹的合格率拉到 90%,且導入鍋爐自動化,將進一步降低成本,預計今年可增加約 50% 產能。而公司預估鋼聯本身今年旋轉窯渣產量將 YoY+30%,也可以概推出公司對今年的成長樂觀展望。

最後,台鋼也擁有兩座預拌混凝土廠,可將處理完的爐渣再製成如低強度管溝回填爐渣混凝土、非構造爐渣混凝土等產品售出,公司預計今年混凝土產品銷售量將 YoY+100% 以上。

而公司也預計配合水泥板、紅磚等下游客戶,合作開發可摻雜的細粉原料出售,將於 2022Q3 完成相關分選設備的準備,並預估今年銷售量將 YoY+20%。

不過由於混凝土的產品特性,加上土木業的客戶黏性較強(用習慣一家的產品就不會輕易更換),要打入新客戶的難度較高,預計短期銷售將仍近以彰化工廠的周圍的客戶為主,且量也不會太大,因此台鋼 2022 年的營運主力仍以爐渣處理為主。

2022 年新增多項難處理廢棄物業務,降低過度依賴氧化鋅風險

由於鋼聯大部分營收都來自報價波動大的氧化鋅,因此營運波動的風險也較大。公司也持續拓展新產品線,期望未來將氧化鋅生產及廢棄物處理的佔比調整至 75%、25%。

從公司這兩年的策略來看,主要聚焦在開拓多元難處理廢棄物的業務,例如公司在 2021 年取得 10 項新廢棄物的處理許可,並於 2022 年也有多項新客源在認證。

例如焚化飛灰及高含鋅量(10~15% 以上)的電鍍脫水污泥、鋅錳電池等,且大部分都已完成試運轉,將於 2022/3 月營運,預估可貢獻 3 萬噸/年的收受量。

又例如能替代公司原料焦炭的 SRF(Solid Recovered Fuel,固體再生燃料)、生質廢棄物、營建廢木材等,收受量約 2 萬噸/年,預計在 2022Q2 試運轉。未來若能全部替代焦炭,每年將可替鋼聯省下 5~8% 的成本。且因以上都屬高處理難度的廢棄物,目前台灣只有鋼聯有能力處理,未來隨公司加快此領域的發展,將成為其重要成長動能。

Source:公司法說會

Source:公司法說會

結論及成長潛力

閱讀進度