0%

在 <台積電> 系列報告中, 我們認為台積電(市:2330)受惠於 5G、高效能運算(HPC)、IoT、電動車等大趨勢,且又位居產業龍頭、具技術領先優勢,未來營運將持續成長。

研究團隊持續追蹤,參加了昨日(2021/4/15)舉辦的 Q1 法說會,整理了幾個重點,看完這篇文章,你將會知道以下幾件事:

- 2021 年全球半導體產業前景展望

- 台積電 5nm 現況及 3nm 進展

- 半導體供應鏈缺貨將持續到何時?

- 台積電 2020 年財務狀況及 2021 年展望

產業面

上調 2021 年全球半導體產值(不含記憶體) YoY 至 12% (前次預估 YoY+8%); Foundry (晶圓代工) YoY 至 16%(前次預估 YoY+10%) ,而台積電 2021 年營收則可望享有 YoY+20% 的成長(前次預估 YoY+14-16%),顯示半導體產業復甦速度快速。

長期來看,5G、HPC(高效能運算,包含 CPU、GPU、FPGA 等)、AI 及其衍生出的應用將會是未來幾年的大趨勢(Mega Trend),而 Covid-19 則加速了世界數位化的速度。台積電藉由領先的技術及與客戶的緊密合作,預計公司 2020-25 年營收 CAGR 將可達 10-15%。

營運面

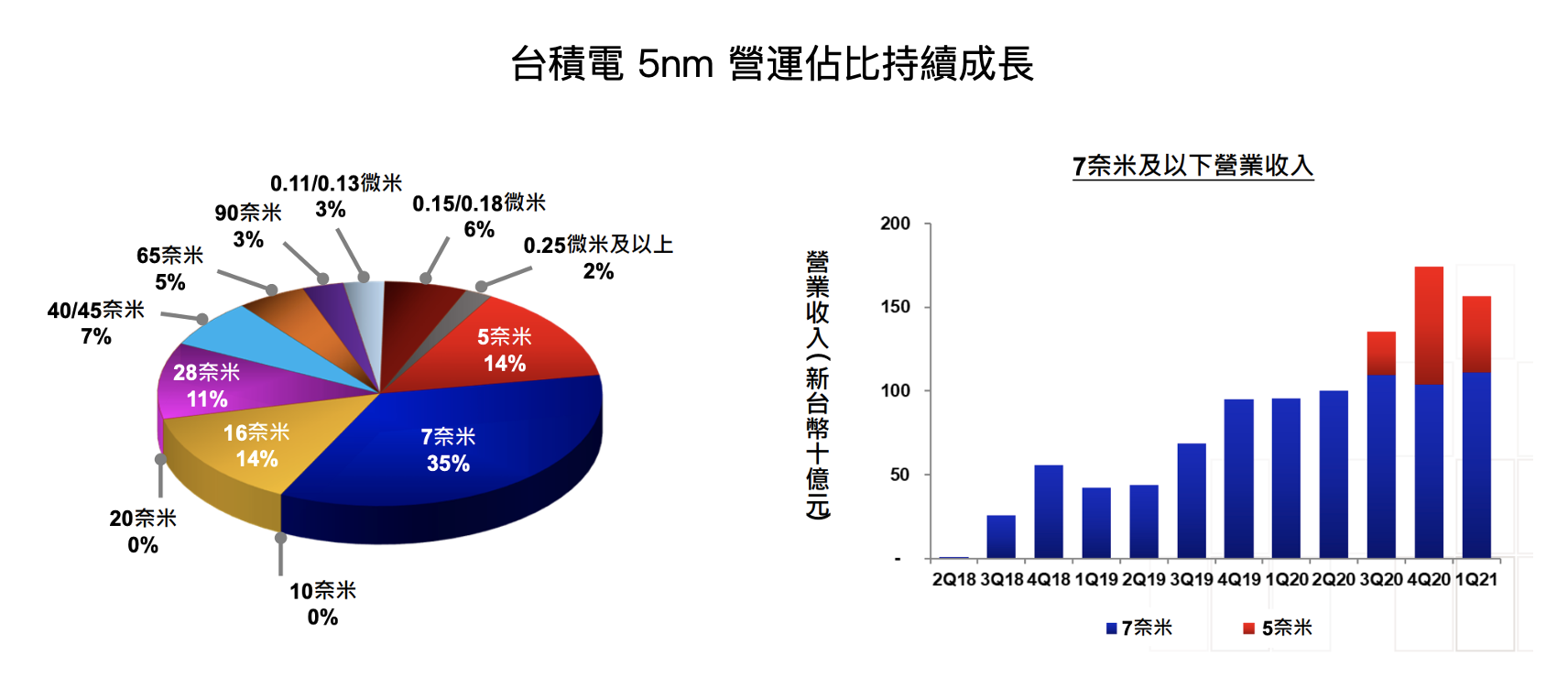

1. 台積電 2021Q1 營收佔比為 5nm 14%、7nm 35%、16nm 14%、28nm 及以上 37%,其中 7nm 以下的先進製程佔比已達 49%,並將持續上升,將拉升台積電未來的平均售價 (ASP)。

展望 2021 年,包括蘋果、AMD、nVidia、聯發科(市:2454)等客戶都將有搭載 5nm 的產品推出,且目前接到的客戶訂單數量較 2021Q1 還多。因此綜合來看,預計台積電 5nm 產能在 2021 年將持續滿載,佔全年營收 20%。

而公司也將推出 5nm 加強版 4nm,在 2021Q4 風險試產,2022 年量產,預計 5nm 及 4nm 將是生命週期較長的製程。

Source:台積電法說

Source:台積電法說

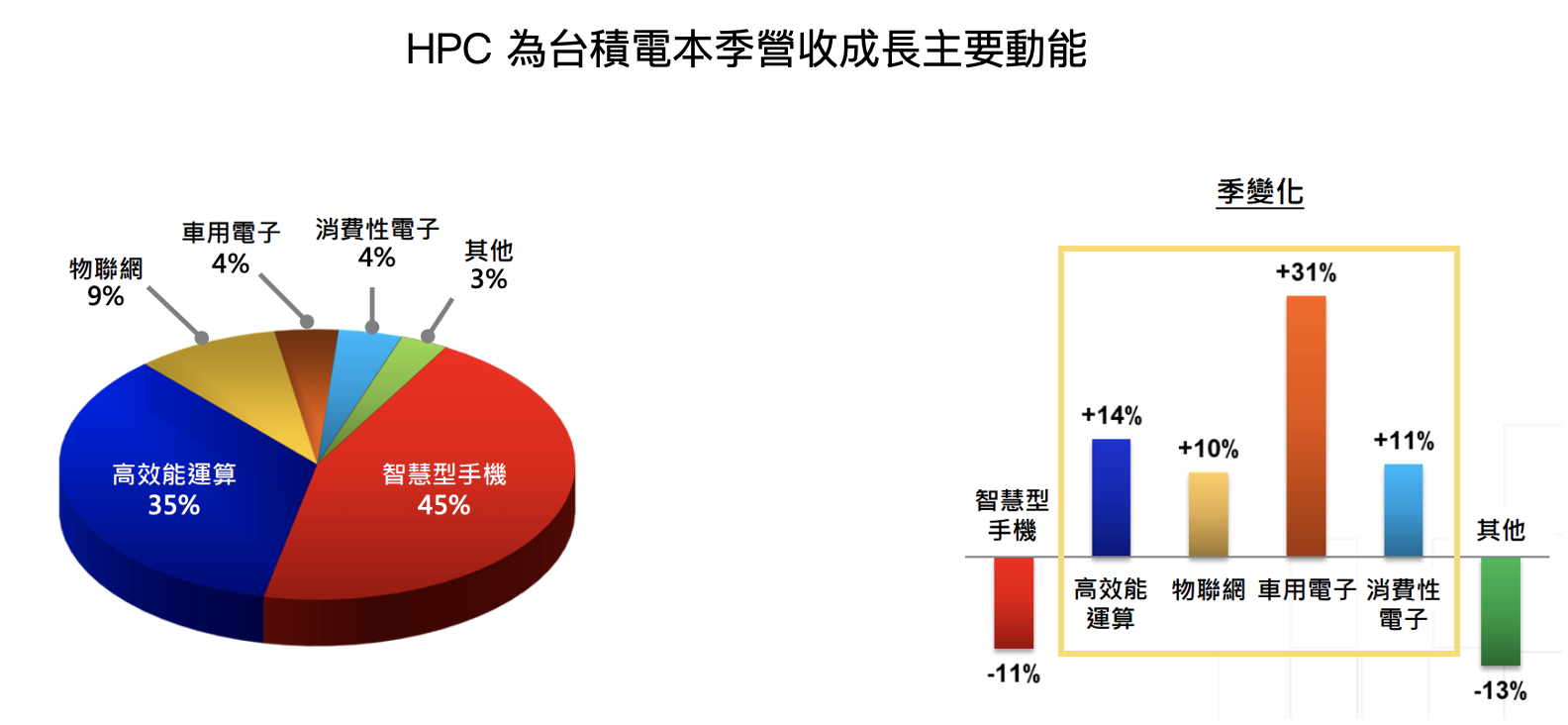

2. 以應用別來看,2021Q1 智慧型手機貢獻營收 45%,HPC 35%,IoT 9%、車用電子 4%、消費性電子 4%。

其中智慧型手機由於傳統淡季、部分原物料缺貨影響(CIS、AP),QoQ-11%。而 HPC 則因 PC/NB 需求強勁及伺服器市場回溫,QoQ+14%。此外,車用、消費性電子也因需求回溫而有明顯成長。

展望 2021 年,台積電預期每個部門展望都較預期更強勁,其中 HPC 與車用電子業務成長幅度有望高於公司平均(YoY+20%),而智慧型手機、IoT 則預計與公司平均持平。

此外,台積電過往營運主力都在智慧型手機,不過未來 HPC 將成為另一重要動能,研究團隊預計未來公司的淡旺季差別將逐漸減少。

Source:台積電法說

Source:台積電法說

3. 3nm 將繼續用 FinFET 製程,預計 2021H2 風險試產、2022H2 量產,目前進展及客戶詢問度都優於預期,預計首批應用將以 HPC 為主。

研究團隊認為台積電採用 FinFET 的 3nm 在成本控制及良率上都將比採用 GAAFET 的三星優異,因此預期台積電將在 3nm 製程持續領先同業。

4. 近期車用晶片嚴重缺貨,主要因原本 2020H1 疫情影響,客戶需求大幅減少,但在 2020Q4 疫情逐漸控制後車市便快速回溫,需求端大增但供應鏈卻未能跟上導致,而近期又因美國德州暴風雪、日本意外事故使車用產能更為緊缺。

台積電表示將極力支援車用產能,預計 2021Q2 後車用市場供貨緊缺的狀態就會好轉。但研究團隊認為,車用電子目前佔台積電營運比例僅約 4%,且 ASP 也較低,因此即使後續增大產能也不會對公司營運造成太大影響。

5. 目前下游需求仍非常強勁,並未看到 Overbooking 的風險,但供應端新產能(成熟製程)最快要到 2023 年才能開出,預計整體供應鏈產能緊缺的情況將持續到 2022 年。

而由於公司成本結構開始改變(公司資本支出大幅增加,且產能供不應求),為了保持合理利潤才向客戶取消 2022 年的價格折讓,不過也都已和客戶充分溝通。

6. 未來客戶為了規避地緣衝突、疫情復發、斷貨等風險,將逐漸拉高存貨水位。顯示客戶已進入景氣循環的主動補庫存階段。

7. IDM 的 Outsourcing 趨勢將持續,目前與 Intel 屬亦敵亦友。台積電由於和客戶間並無利益衝突(競爭關係),而晶圓代工產業最重要的關鍵便是與客戶的信任及合作,因此對於 Intel 發展 IC 代工對公司帶來的威脅並未悲觀看待。

8. 台積電將持續發展先進封裝,預計公司 2.5D 封裝 InFo 及 CoWoS 將持續成長,而 3D 封裝 SoIC(台積電的 3D 封裝) 將在 2022 年小幅量產,並以 HPC 為主要應用。預計先進封裝未來成長將高過公司平均。

然研究團隊認為,台積電至 2023 年預計僅將 10% Capex 投入先進封裝,因此未來公司主要策略仍將以先進製程為主,這也給下游封裝廠日月光(市:3711)有更多的發展時間。

財務面

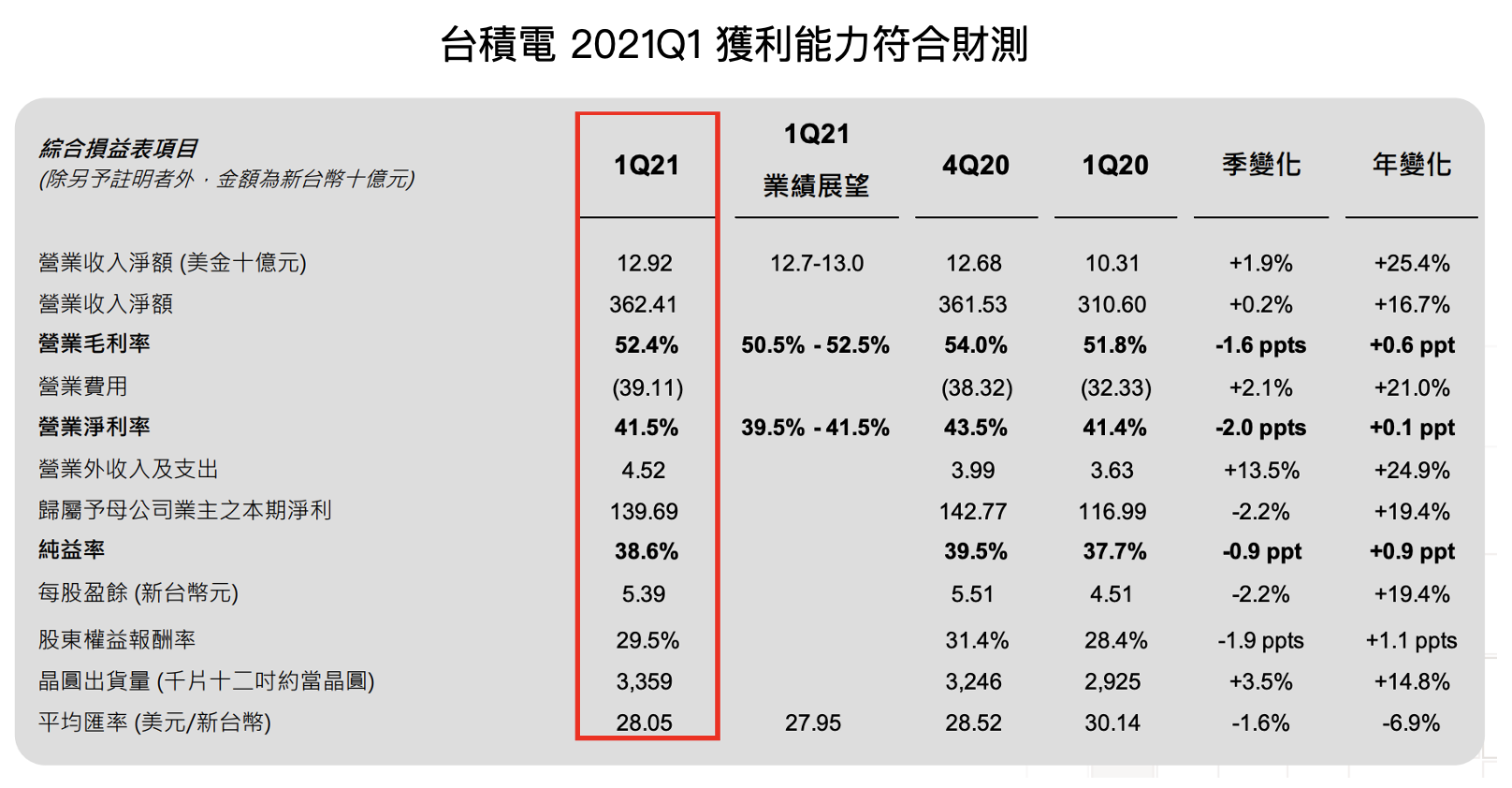

1. 台積電 2021Q1 營收為 129.2 億美元,YoY+25.4%,QoQ+1.9%,而因匯損影響(平均匯率為 28.05 美元/新台幣,2020Q4 為 28.52),換算成新台幣後的營收僅為 3,624.1 億元,YoY+16.7%,QoQ+0.2%,但整體看來在 HPC 強勁需求帶動下,仍然淡季不淡。

2. 2021Q1 毛利率為 52.4%,YoY+0.6 ppts,QoQ-1.6 ppts,毛利率較 2020Q4 微幅下降主因 5nm 尚在 Ramp Up、匯損影響、以及淡季產能利用率微幅下降所致。

而展望 2021 年,由於折舊將上升、5nm Ramp Up 等原因,預估毛利率將可能微幅衰退,公司認為毛利率將可長期維持在 50% 以上。

3. 獲利部分,2021Q1 營業利益率為 41.5%,YoY+0.1 ppts,QoQ-2.0 ppts,EPS 為 5.39 元,YoY+19.4%,QoQ-2.2%,整體獲利符合公司財測,淡季不淡。

Source:台積電法說

Source:台積電法說

4. 台積電預估 2021Q2 營收可達 129-132 億美元,QoQ+0-2.3%(匯率預計為 28.4 新台幣/美元),毛利率因 5nm 貢獻加大、折舊費用增加,將會微幅衰退至 49.5-51.5%,營業利益率則為 38.5~40.5%,整體營運仍非常穩健。

5. 公司再次上調資本支出(Capex),將原本 250-280 億美元上調至 300 億美元,並預計將在未來三年(2021-2023)投入總額 1,000 億美元的 Capex,以滿足未來市場需求,其中 80% 將投入 3nm、5nm 等先進製程、10% 用於先進封裝、10% 用於特殊製程。

而公司在 2021Q1 就已投入約 88 億美元 Capex(約佔 2021 年 Capex 29.3%),且考量到目前供應鏈的產能短缺,不排除未來還有再次上調 Capex 的可能。

在 Capex 大增下,投資人也可觀察一些台積電的相關設備受惠股。

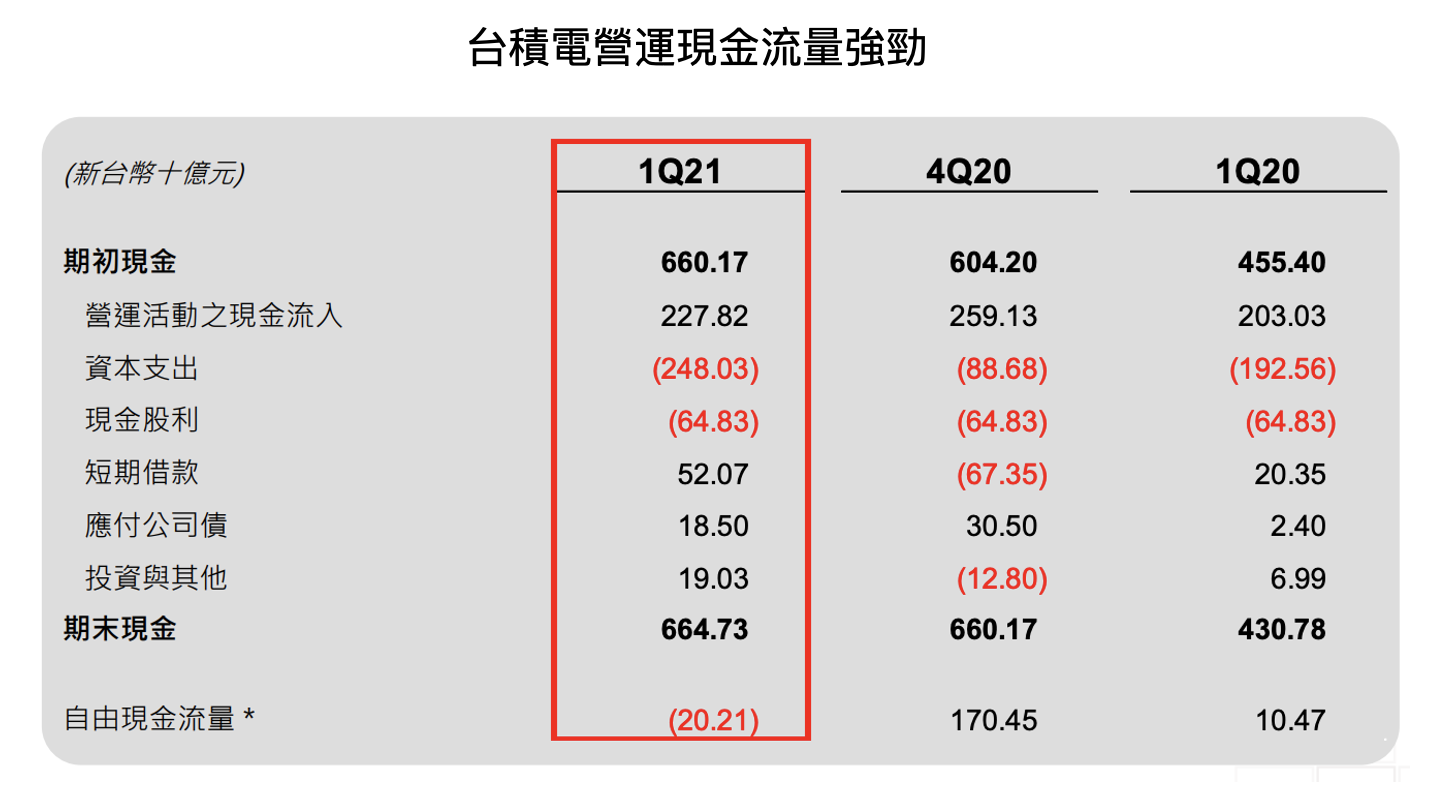

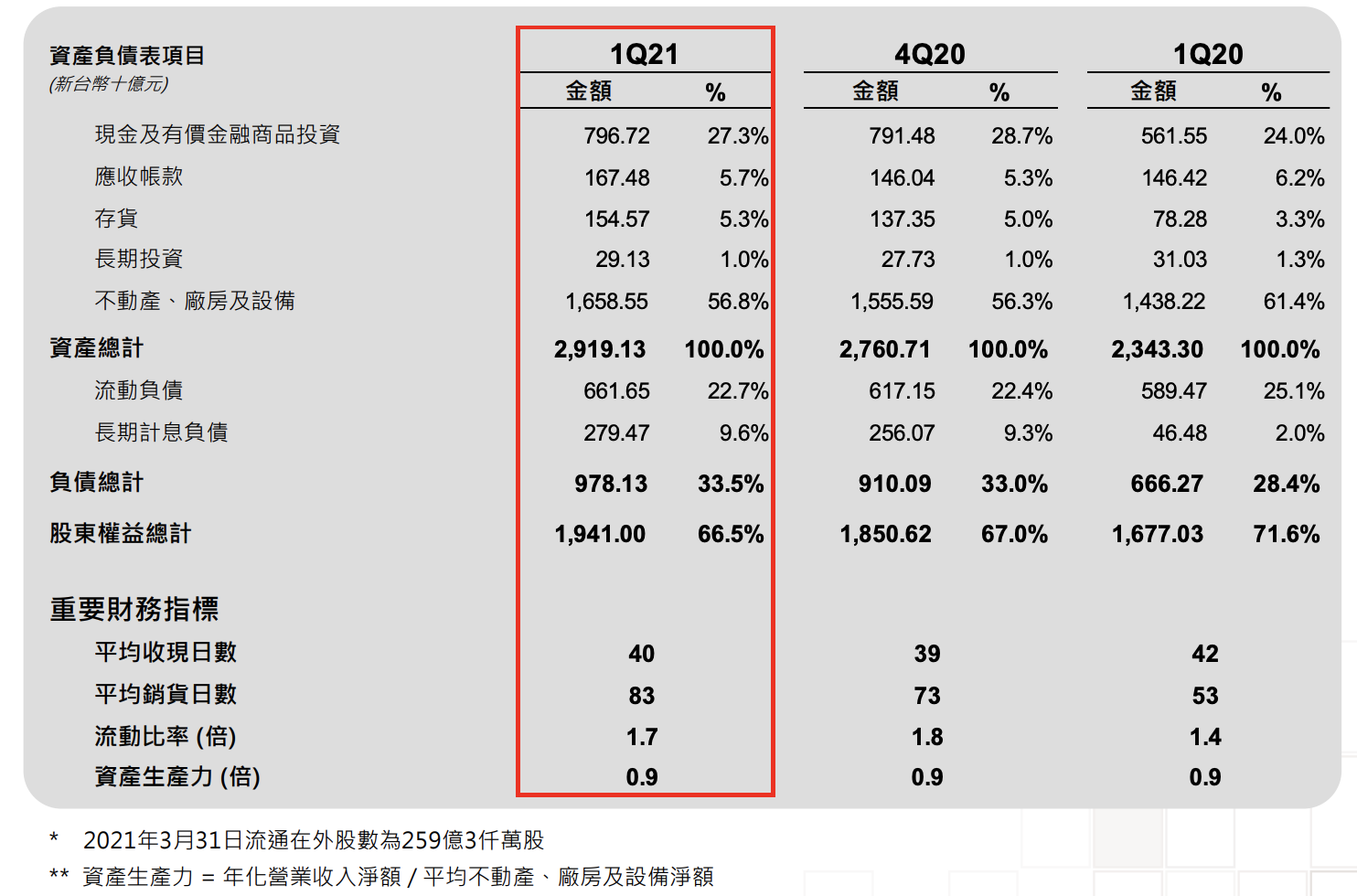

6. 台積電 2021Q1 營運現金流為 2,270.8 億元,帳上現金則為 7,967.2 億元,佔總資產 27.3%,整體現金流及現金水位仍然健康。除了能支撐公司未來高額的 Capex 外,也將有望提高現金股利的發放金額。(目前現金股利殖利率僅約 1.6%,然考量到台積電需要較多資金進行再投資,此股利政策尚屬合理。)

Source:台積電法說

Source:台積電法說

結論及成長潛力

與在 <台積電 2020Q4 法說會重點整理> 看法一樣,研究團隊認為台積電在 5G、HPC 等大趨勢帶動,及公司本身技術領先(5nm、3nm)、財務穩健(現金足夠、股利發放穩定)等優勢,預計公司未來幾年獲利都可穩定成長。

而台積電宣布上調 2021 年 Capex 至 300 億美元,及未來 3 年將投入 1,000 億美元 Capex,這意味著公司未來兩年(2022-2023)Capex 都將超過 300 億美元。參考 IC 製造業是以高資本投入建立技術門檻的行業,且台積電過往都能將 Capex 有效轉換為經營績效,預計此次積極的 Capex 計畫未來也將能帶動公司營運明顯成長。

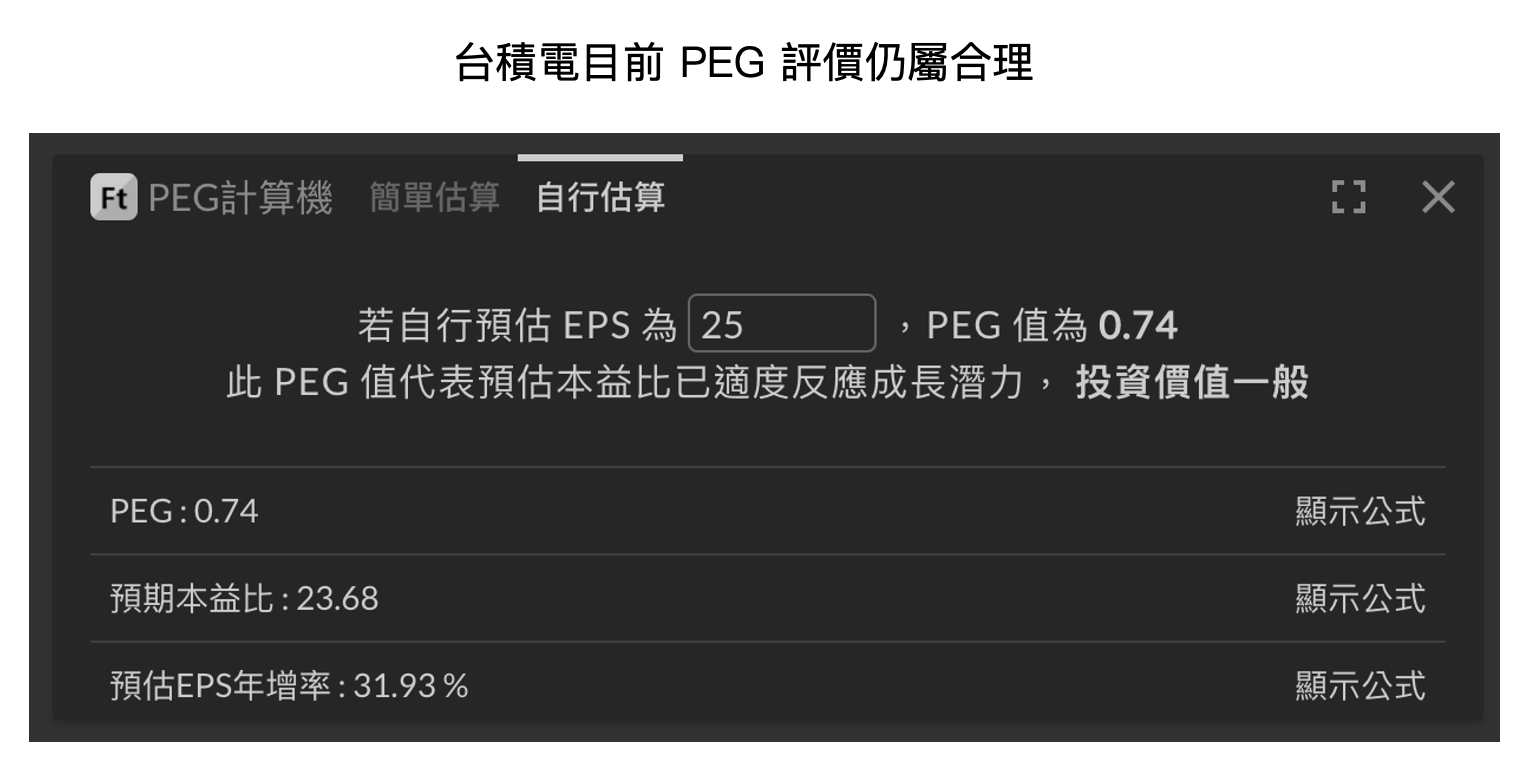

以目前評價來看,台積電本益比約 30 倍,不過預估台積電 2021 年 EPS 將有望達 23-25 元,且未來幾年都將持續成長,則 2021 年之 Forward P/E 約為 24-25 倍,PEG 約 0.74(可參考富果 PEG 計算機卡片),考量到其產業的地位及未來成長潛力,研究團隊認為目前評價對長期投資人來說仍然合理,並未被高估。

Source: 富果 PEG 卡片

Source: 富果 PEG 卡片

下行風險:疫情惡化、美元持續貶值、終端需求大減、5nm/3nm 量產、研發不順利。

附錄:台積電資產負債表

Source:台積電法說

Source:台積電法說

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。