0%

美國在 2021 年底通過了 1.2 兆美元的基礎建設法案,主要用於道路、建築和加強網路設置等,而此篇報告將介紹分析的大成鋼(市:2027),正是美國不銹鋼的四大供應商之一,同時也供應超過 60% 的鋁捲板,將可望直接受惠於基建的需求。看完這篇文章,你將了解以下幾件事:

- 大成鋼公司簡介和股權架構

- 公司歷史併購效益

- 公司競爭優勢:Buy American Act

- 大成鋼 2022 年成長潛力和估值

公司簡介

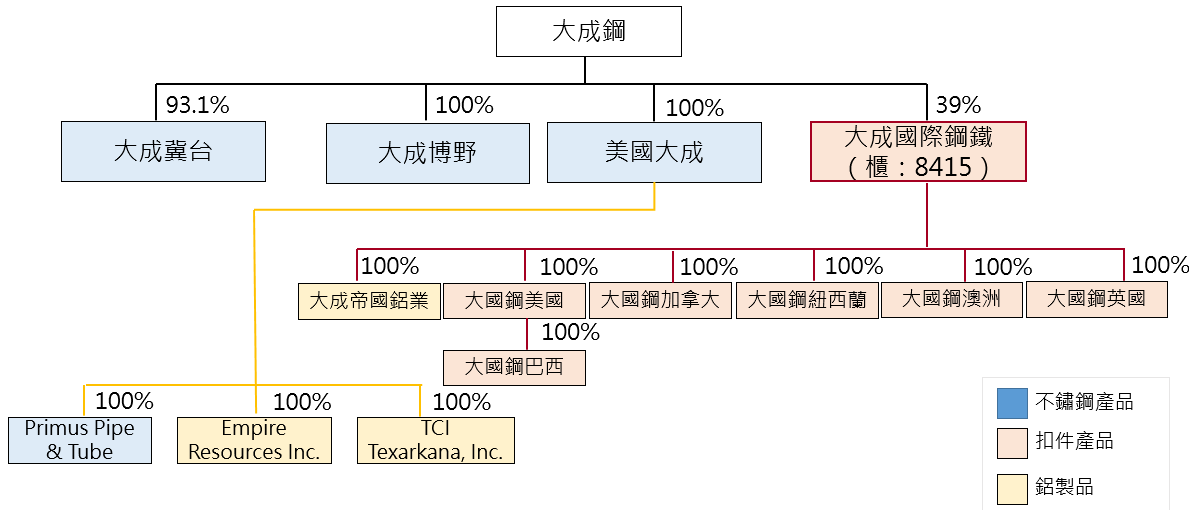

大成鋼成立於 1986 年,為鋁捲板、不銹鋼和螺絲螺帽製造商,2021 前三季營收佔比分別為 43%、37% 和 20%。公司股本為 200.85 億元新台幣,全球員工人數約 5,000 人。

公司產品以外銷美國(佔比約 92%)為主,在美國 100% 持有子公司 Ta Chen International Inc(美國大成),成立逾 30 年,為美國第一大鋼鐵通路商,市佔率達 30%,且公司販售之不銹鋼為全美四大供應商之一。

廠房部分,公司在台灣有五座廠、中國兩座、美國兩座,其中不銹鋼和扣件業務主要在台灣和中國製造,再藉由設立國外營運據點和倉庫,銷售給美國和澳洲、英國等地。而鋁捲板業務則在美國當地製造和販售。

大成鋼透過積極併購,已成為北美不銹鋼扣件、鋁捲板供應龍頭

大成鋼在 2007 年出資成立子公司大國鋼(櫃:8415),並持股 39%,為扣件通路的銷售商,隨後併購美國螺絲通路商 Brighton-Best International ,又於 2013 年收購扣件通路商 Porteous Fastener Company ,透過兩項收購,公司已成為全美最大的扣件通路商。

2017 年大成鋼又透過孫公司 Primus Pipe and Tube Holdings, Inc.,收購美國不銹鋼管製造商 Outokumpu Stainless Pipe,以利拓展商業規模。

而鋁製品業務則是透過併購鋁業通路商 Empire Resources, Inc. 和美國鋁業的鋁捲板事業群子公司 Alumax Mill Products,Inc 100% 股份,垂直整合從製造到通路端業務,大成鋼的鋁捲板市佔率在美國已達 60%。 Source:富果研究部、大成鋼法說會

Source:富果研究部、大成鋼法說會

經營層方面,創辦人兼總經理謝榮坤從銷售扣件業務(三星五金公司,全球最大的鋼鐵螺帽專業製造廠)起家,有約 40 年國外銷售經驗,深耕美國市場。其餘管理層在大成鋼工作多年,也有豐富的技術背景。 Source:富果研究部、大成鋼

Source:富果研究部、大成鋼

籌碼方面,前十大股東中謝家持股約為