大成鋼(市:2027)為美國最大不鏽鋼、鋁捲板之通路商,並直接受惠於美國對中國的反傾銷稅。然而過去兩年因疫情、通膨、升息等因素使業績持續衰退。但目前降息趨勢已經較為明朗,公司營運有望重回成長。富果也再次更新公司近況及觀點。讀者可以參考先前對大成鋼分析的此篇報告<:美國基建概念股!白話詳解大成鋼的供需展望>

一、公司簡介

大成鋼(市:2027)成立於 1986 年,為不鏽鋼及鋁捲板之通路商,2023 年營收佔比分別為鋁捲板 40%、不銹鋼 39%、金屬扣件 21%。

公司產品以外銷美國為主(佔比約 94%),為美國最大之鋁捲板通路商,市佔超過 60%,並為前四大不鏽鋼通路商,市占率約 10%。

公司另持有子公司大國鋼(櫃:8415) 38.8% 股權,主要為不鏽鋼扣件銷售,為全球最大之扣件通路商。

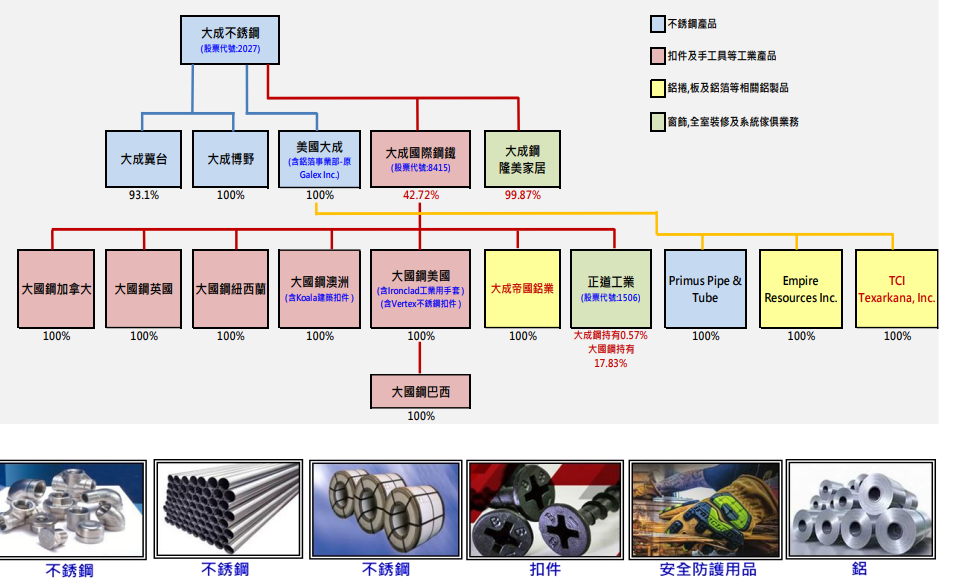

大成鋼旗下集團

Source:大成鋼

大成鋼在台灣有五座廠、中國兩座、美國兩座,其中不銹鋼和扣件業務主要在台灣和中國製造,再藉由設立國外營運據點和倉庫,銷售給美國和澳洲、英國等地。而鋁捲板業務則在美國當地製造和販售。

二、營運亮點及投資邏輯

公司目前為全美最大通路商,並預計未來將持續受惠於美國對中之鋼鐵反傾銷稅的提升

大成鋼做為通路商,商業模式為和鋼鐵廠進料後,再販售給下游的中盤、零售商等,目前販售的產品約 4% 是自己生產(以鋼管為主),剩下 96% 都是通路買賣,其供應商及客戶包括全國各大知名廠商,供應商包括歐洲的 Thyssen、Mittal、美國的 ATI、AK Steel、亞洲的華新麗華、中鋼等;客戶則包含美國各大鋼鐵零售、批發商,最大客戶為 Reliance(佔營收 12%)、Ryerson、Alro Steel 等。

大成鋼供應商、客戶涵蓋各大國際鋼廠、通路服務中心

Source:大成鋼

但近年因地緣政治加劇,公司為控管成本,開始加大鋼材自製率,於 2021 年開始於德州擴廠,目前冷軋月產能達 3.1 萬噸、熱軋產能則預計在 2025 年底從 1.8 萬噸增加到 3.1 萬噸,將可降低成本,不過仍會以通路模式為主。

公司過去透過一系列的收購、訴訟,成功免除在美國的反傾銷稅,目前幾乎其他國家生產出口到美國都要被課稅,而大成鋼因生產(佛羅里達廠)、通路都在美國,目前不用被課稅。

現有美國的課稅標準是基於川普時代的 301 條款,對中國鋼、鋁進口課 7.5% 的稅。然而兩位美國總統候選人都表示將增加稅率,民主黨近期提出將提高至 25%。中國目前佔美國鋁製品的進口量約 10~15%,一但加稅實行,佔有美國 60% 鋁市場的大成鋼將可直接受惠。

自妖鎳事件後,鎳價持續崩跌,但預計 2024 年將在 1.6~1.8 萬美元盤整

目前美國一年消耗 220 萬噸不鏽鋼,終端應用有 38% 於金屬製品(各式家電、餐具等民生消費用品)、29% 為機械工程、12% 於建築行業。

大成鋼市占率約 8~10%。鎳作為不鏽鋼的原料(成本佔比 50%),價格波動將直接影響大成鋼營運。

自妖鎳事件後,鎳價一路下跌,造成許多生產商不敷虧損選擇關閉礦場,包括澳洲鎳礦生產商 Wyloo Metals、First Quantum。因此目前產能主要掌控在中國(約 50~60%),例如青山集團便佔有 20% 市占率。而後中國政府就間接介入鎳價管制,有意識的把控價格。大成鋼預計 2024 年鎳價在 1.6~1.8 萬美元盤整,不會有太大波動。

以目前 LME 目前的鎳價來看,約在 1.7 萬美金區間盤整。

Source:LME

Source:LME

大成鋼於美國鋁市占率高達 60%,未來將透過增加自製產能進一步提高市占率

閱讀進度

")