臺灣少數切入車用及工控領域的 MCU 大廠新唐(市:4919)在 2022/5/5 舉辦 Q1 法說會,除了營收持續成長,獲利也創下新高。公司更新了各項業務的發展狀況及下半年產業展望,看完這篇文章,你將了解以下幾件事情:

- 新唐 2022Q1 營運概況

- 公司四大事業部門的營運更新

- 新唐 2022 下半年成長動能及未來展望

營運面

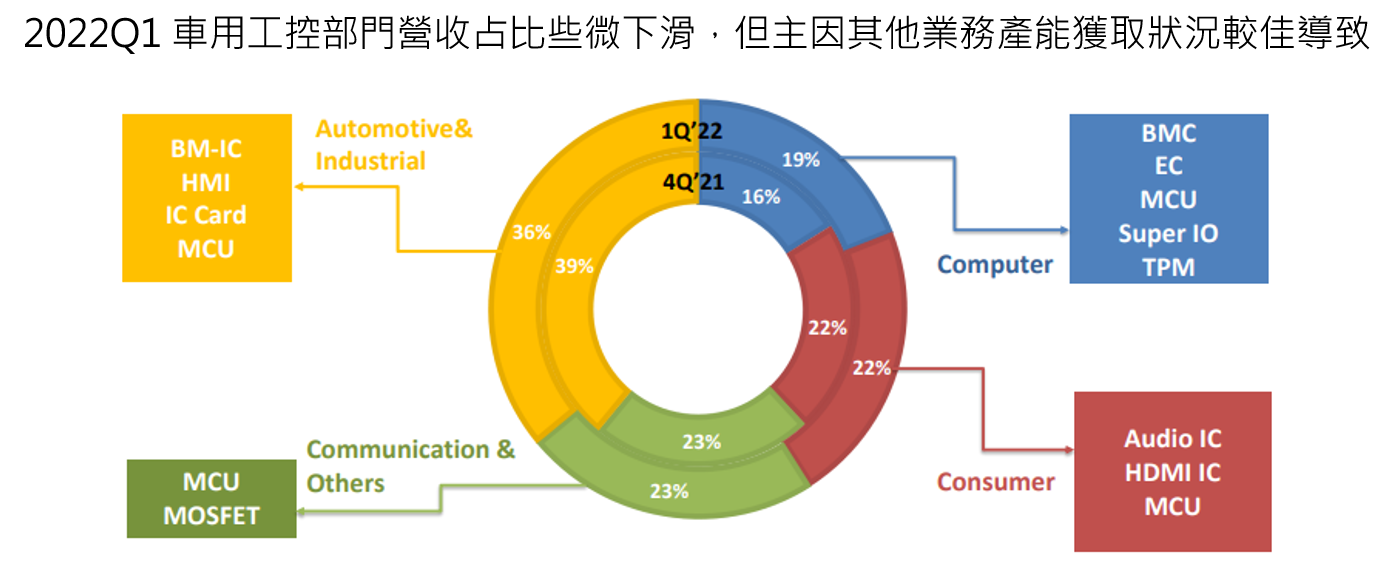

1. 新唐 2022Q1 營收占比為 Automotive & Industrial(車用與工業用)36%,Communication(通訊)23%,Consumer(消費性電子)22%,Computer(電腦)19%。公司在電腦和通訊部分的業務因產能獲取較為順利而成長較快,但預計下半年在車用與工業用產能逐漸開出後,該部門將以超過公司平均的速度成長,屆時比重也會持續上升,因此產能狀況仍是公司今年發展的關鍵。

Source:新唐法說

2. 目前雖 PC/NB 等消費性電子需求明顯下滑外,工控、車用、5G 基礎建設、商用電腦、伺服器等需求依舊強勁。公司也提到目前在車用及工控以外的產品有爭取到較上一季更多的產能,出貨狀況也因此好轉,尤其以商用電腦和伺服器 的 BMC 最為強勁,使電腦部門營收占比較上季些微成長。公司也表示將持續向代工廠爭取更多產能以應付目前的終端需求。

然而車用及工控業務產能仍然供不應求,研究團隊認為,目前全球車用工控代工產能仍相當緊繃,新唐在這部分應較難獲取額外的產能,要等到 2022 下半年 TPSCo(高塔半導體和 NTCJ 合資的子公司) 擴產後才能緩解。

3. 面對上游代工廠持續漲價,公司認為目前仍有辦法透過轉嫁成本以維持自身毛利率。然而研究團隊認為應持續關注下游需求狀況,以及全球成熟製程新產能是否會提前在 2022 下半年便投產,若供需狀況開始反轉,夾在需求下降的終端市場及成本上升的晶圓代工廠中的新唐,議價權就將減少,導致毛利率受到明顯影響。

4. 車用與工業用部門部分,整體營收較去年同期有很大增長,在 ADAS(先進駕駛輔助系統)、BMIC(電池控制 IC)、電子儀表版等產品上都有相當幅度的成長。Q1 同樣有多樣產品陸續進入量產和送樣,包含能夠支援具物件偵測功能的電子後視鏡的 ISP(影像處理器) 產品已導入量產;適用於汽車頭枕揚聲系統的高功率產品也已進入 OEM 廠進行驗證等。

但在研究團隊更為看好的電池管理系統和影像感測系統上則多受限於目前的產能狀況無法滿足客戶訂單,此部門未來若要持續成長除了產品發展及導入速度十分重要外,如何獲取穩定的產能更是影響新唐的一大關鍵。

5. BMC 產品持續受惠企業與雲端客戶建置伺服器的需求而成長,估計下半年仍會有雙位數的年成長。但目前訂單仍多屬現存的伺服器平台,Intel 和 AMD 即將推出的新平台因 Design in 時間較長,公司表示要等到 2023 下半年才會逐漸導入需求。

以上新唐提到的市場情況也驗證了研究團隊於 <雲端服務商機!白話文解構「伺服器概念股」> 研究報告中提到目前伺服器終端需求仍十分強勁的觀點(即使新平台尚未推出仍有大量訂單)。

然而,伺服器的改朝換代將帶動各零組件的升級,新唐 BMC 產品在新平台的市占狀況有待我們持續關注,否則隨著新平台持續導入,舊平台晶片的出貨量和 ASP 都將持續下滑,屆時電腦部門的營收將有可能因此衰退,以目前電腦部門的占比來看,對公司整體營收將有顯著的負面影響。

6. 公司的 6 吋晶圓代工廠仍訂單滿手,PMIC(電源管理 IC)的代工需求依舊強勁,BCD 製程(為一主要用於電源相關 IC 製作的製程)之產能也穩定的增加當中。除此之外,公司已與客戶簽訂數年的 LTA(長約),長約占整體產能比例高達 9 成以上。

財務面

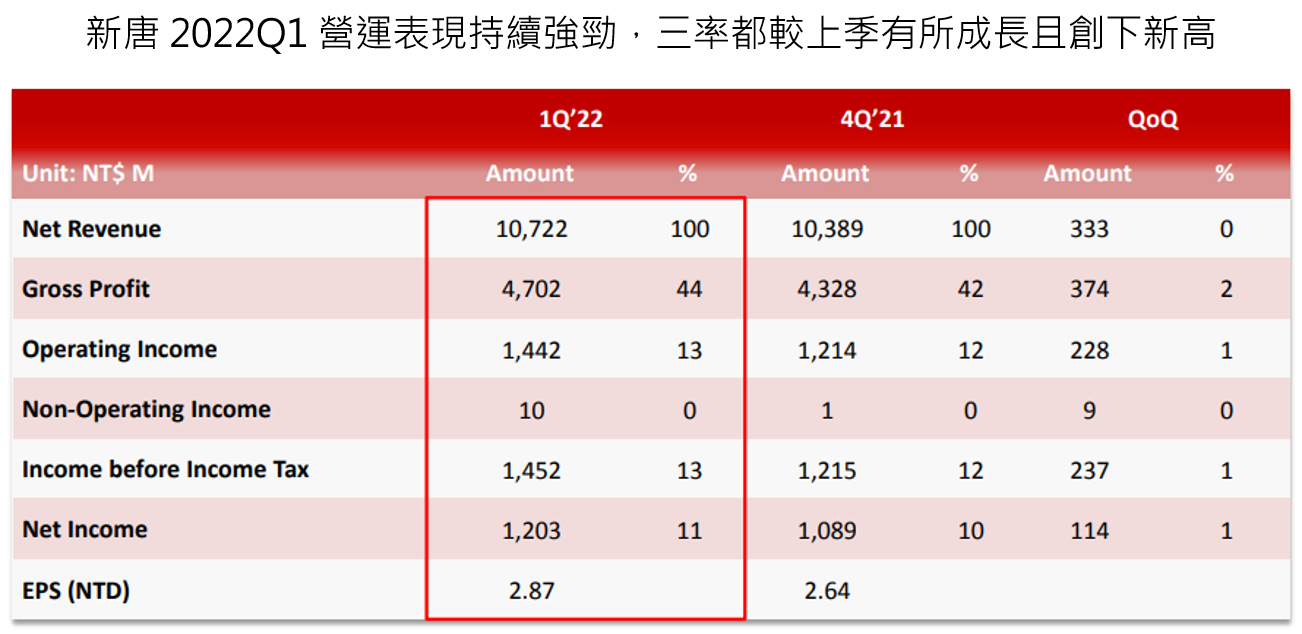

1. 新唐 2022Q1 營收為 107.2 億元新台幣(以下同),YoY+6.5%,QoQ+3.2%;毛利率 43.9%,YoY+2.2ppts,QoQ+0.5ppts,毛利率上升主要原因為高毛利的 BMC 占比增加和產品漲價所致。

營利率達 13.4%,YoY+9.6ppts,QoQ+1.7ppts;稅後淨利達 12.0 億元,QoQ+10.4%;EPS 為 2.87 元,YoY+2.17 元,QoQ+0.23 元,皆創下新高,主要來自公司營業費用控制得宜。

針對中國封城和烏俄戰爭,公司表示目前影響不大,僅部分原料的運輸時長變長,但仍會繼續觀察,不排除持續性的封城將會對公司產生進一步的影響。

Source:新唐法說

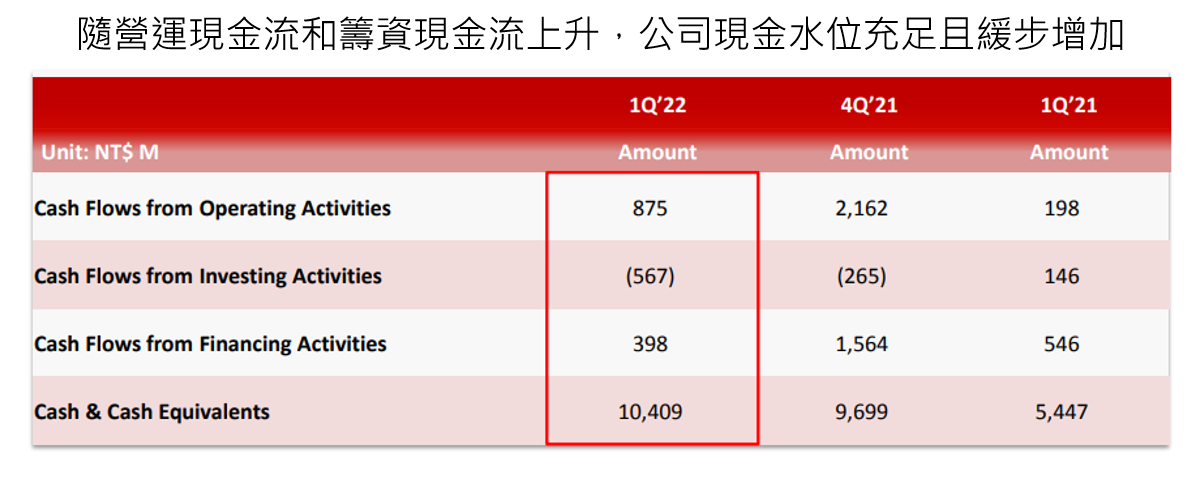

2. 新唐 2022Q1 營運現金流為 8.8 億元,來自此季公司營運狀況佳。現金增長速度雖較上季減緩但整體水位仍十分健康達 104.1 億(占整體資產達 29%)。流動負債因欲配發股利而短暫上升(2021 年配發現金股利 5 元,殖利率約 3%),但公司現金水位逐季增加,整體財務狀況良好。

Source:新唐法說

結論與成長潛力

閱讀進度

")

")