在 <白話文看懂電子紙技術及未來應用:元太> 報告中,介紹了全球的電子紙龍頭元太。電子紙技術在近年成本持續降低下,已被廣泛用在電子標籤、公車站牌、電子佈告欄、行李箱、電子書等領域,而身為掌控大多專利技術的元太,業績也在過去兩年明顯成長。公司近期召開 2022Q1 法說,更新產業動態,看完這篇文章,你將瞭解以下幾件事:

- 元太電子紙、電子標籤發展近況

- 元太產能擴展現況

- 2022Q1 財務狀況及未來展望

營運及財務面

1. 元太掌握全球大多電子紙技術(包括電子紙專利、材料、薄膜技術),並已發展彩色電子紙,目前旗下彩色電子紙技術可分為三大領域:

a. E Ink Gallery 全彩電子紙:主要應用在藝術圖畫、可移動式廣告板、數位識別證室內看板等低秏電,但要求色彩的應用。最新第三代的解析度已從 150 ppi 提升至 300 ppi,翻頁速度已可達 0.5~1 秒。

b. E Ink Kaleido 彩色印刷電子紙:主要應用在對色彩鮮豔度要求高、且需持續翻頁的應用,例如地圖、電子書、教科書、廣告等。公司最新一代的技術較前一代色彩飽和度提升 30%,解析度則可達 150 ppi。

c. E Ink Spectra 五色電子紙:僅用黑、白、紅、黃與橘等五種顏色,適合用在電子標籤、店面廣告等不需太多元色彩,講求低耗電的應用。

Source:元太

Source:元太

元太目前彩色及黑白電子紙的出貨佔比約 1:4,但隨著彩色電子紙的技術進步及成本降低,預計未來將逐漸取代黑白電子紙。而元太則扮演電子紙薄膜材料和產品的主要供應角色,並透過與傳統面板廠、電子紙模組廠、系統整合廠合作,將電子紙打入電子書、電子標籤、IoT 等各種領域。

2. 隨全球環保意識抬頭,對減碳的要求越來越高,根據元太統計,使用傳統紙本標籤的碳排量為電子標籤的 3.2 萬倍;另若將全台灣 6.4 萬座公車站牌、9 萬多家工廠內的產線看板都換成電子紙看板,將可產生超過 1.5 億元新台幣的碳價效益。若未來政府有制訂相關碳排放政策(例如 Tesla 有 3% 營收來自於碳排放的權利金),元太將可直接受益,成為另一收入來源。

3. 預計 2022 年電子標籤(ESL)將成公司營收最大佔比業務(過往佔比為 ESL 30%、e-Reader 70%),且 ESL 毛利率也高於公司平均。 ESL 過去兩年在疫情爆發(缺工、零接觸,使廠商願意導入)及本身生產成本降低帶動下而有爆發性成長,歐美大型零售商如 Walmart、Costco 都加快導入,全球累計至今已安裝 6 億個 ESL。

根據 Statistia 數據,美國約有 100 萬家零售店,且 80% 為大型連鎖店,若假設每間店平均需要用 1 萬個 ESL(以 Walmart 為例,通常單店就需用到 10~12 萬個 ESL),則光美國的潛在市場規模就達 100 億個,以目前滲透率來看仍不到雙位數。而元太也預期,未來 ESL 成熟時預計滲透率將達 20~30%,以此推估,未來仍有約 4~6 倍成長空間。

目前採用 ESL 的大多是歐美等已開發國家,未來中國、印度也都是潛在發展市場。

研究團隊認為,過去兩年 ESL 採用率之所以突然爆發性成長,除了疫情造成缺工、零接觸外,更重要的還是 ESL 的生產成本已降至甜蜜點及網路系統的普及。以一個 ESL 平均壽命為 5~7 年來看,廠商只要建置一次,就能省去未來 5~7 年的相關人工成本。此外,在預期通膨,物價頻繁更動的環境下,安裝 ESL 也能一勞永逸(不用頻繁的更換標籤)。

元太目前模式是以生產電子紙材料為主,ESL 模組則大多授權給廠商合作,而 ESL 的驅動 IC 供應商則包括晶宏(櫃:3141)、天鈺(市:4961)、晶門等廠商。不過需注意的是,驅動 IC 去年因缺料而大漲,但目前驅動 IC 報價已在下滑,在評估相關 IC 公司營運狀況時須注意去年高成長的業績有部份是無法持續的。

4. 電子閱讀器方面,目前彩色電子紙技術已逐漸發展成熟,翻頁速度也已接近黑白電子紙。元太也發現客戶在導入彩色後,通常會要求連螢幕尺寸也放大,例如過往黑白電子書都是 6~7 吋,但未來會往 10~11 吋走,而螢幕面積一旦變大,對元太電子紙的需求也將再增加。

5. 產能方面,公司預估 2022 年資本支出將超過 40 億元新台幣(以下同),較去年倍增,並主要落在下半年。公司第一條新產線在 2022Q1 上線,第二條與第三條則會在 2022Q3 開始貢獻營收,第四條則因設備的交期遞延,要到 2023Q1 才開始貢獻,預計新產能以 ESL 為主,將達 6 條產線,但也會有其他電子紙應用。預估產線開出後,2022 年產能將較 2021 增加 1.5 倍,而 2023 年則增加 4 倍。

而公司也在新竹新蓋一座辦公大樓,若未來需求強勁,新大樓空間將還可擴增至少 6 條產線。

研究團隊認為,元太曾在 2009 年配合 Amazon 電子閱讀器時積極擴廠,但最後卻因 iPad 的推出讓電子紙銷量大幅下滑,使公司未來幾年營運都陷入困境。因此元太的擴廠計畫一向較為保守,這次敢大手筆擴廠,代表未來實際的需求強勁。

6. 展望 2022Q2,因是電子書模組旺季,因此預估毛利率將略微下降(模組毛利率較低)。而中國封城方面,因元太模組廠位於揚州,中國封城對公司有 Single Digit 的影響,將表現在 5 月營收上,但整體成長動能仍維持強勁。

7. 關於面板廠友達(市:2409)也推出電子紙閱讀器,元太表示產業才剛開始成長,因此必定會有競爭者加入。但元太和友達本就是合作夥伴(元太供應電子紙,友達供應面板),認為與友達合作的效益應會大於自己發展,且目前大多電子紙核心技術皆掌握在元太手中,並未對競爭有太大擔憂。

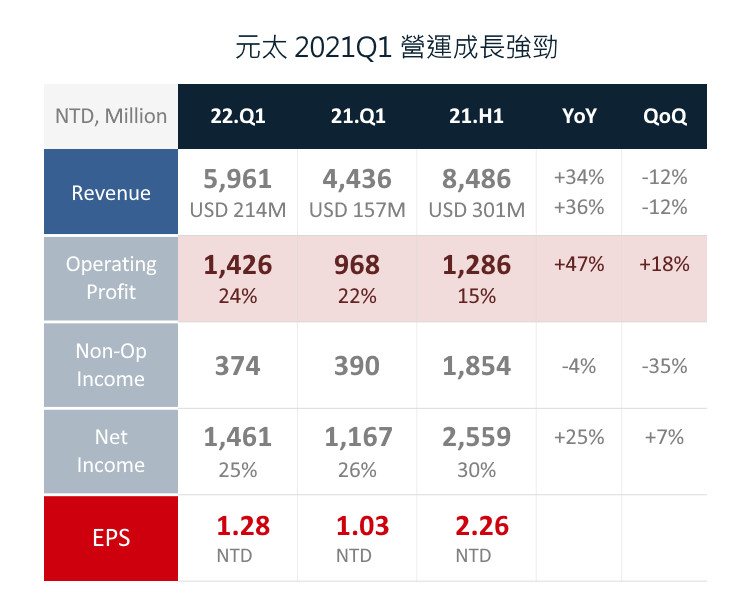

8. 財務方面,元太 2022Q1 營收為 59.6 億元,QoQ-12%,YoY+34%,主要動能來自 ESL 的拉貨及新產線的投產;毛利率為 48.2%,QoQ+6 ppts,YoY-1.7 ppts,上升原因為高毛利的 ESL 佔比增加;營業利益 14.3 億元,QoQ+18%,YoY+47%;稅後淨利 14.6 億元,較營業利益高的原因主要是來自面板廠的業外授權金持續貢獻收益。而 EPS 為 1.28元,QoQ+0.08 元,YoY+0.25 元,整體營運維持強勁成長。

Source:元太

Source:元太

結論與成長潛力

電子紙其實並非新技術,但在經歷多年的發展後,成本已降低至可被大量商用化的水準,而元太作為掌握大多電子紙技術的領頭羊,未來幾年都將受惠於此成長趨勢。

研究團隊認為,未來 3~5 年的電子紙最大成長領域將為 ESL 電子標籤,而下個增長點則是 IoT,若全部的產品都要放上電子紙,例如捷運站廣告看板、各類家電的顯示螢幕、甚至近期市場傳出的手機背蓋嵌入電子紙,亦或是先前 BMW 推出車身搭載電子紙、可隨意變色的概念車,其市場規模的想像空間將很廣闊,且需求是從 0 到有的爆發。

由於製造業降低成本的一大關鍵為規模經濟,因此未來需重點關注元太擴廠的計畫,是否能如期開出並有效降低成本,以及指標廠商們的導入速度。而電子紙是我們生活隨處可見的產品,例如近期公車站牌、捷運內把手上的廣告牌有部分都換成電子紙,讀者也可以多點心思觀察周邊,看看是否有越來越多應用導入電子紙,藉以判斷產業趨勢。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 1)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度